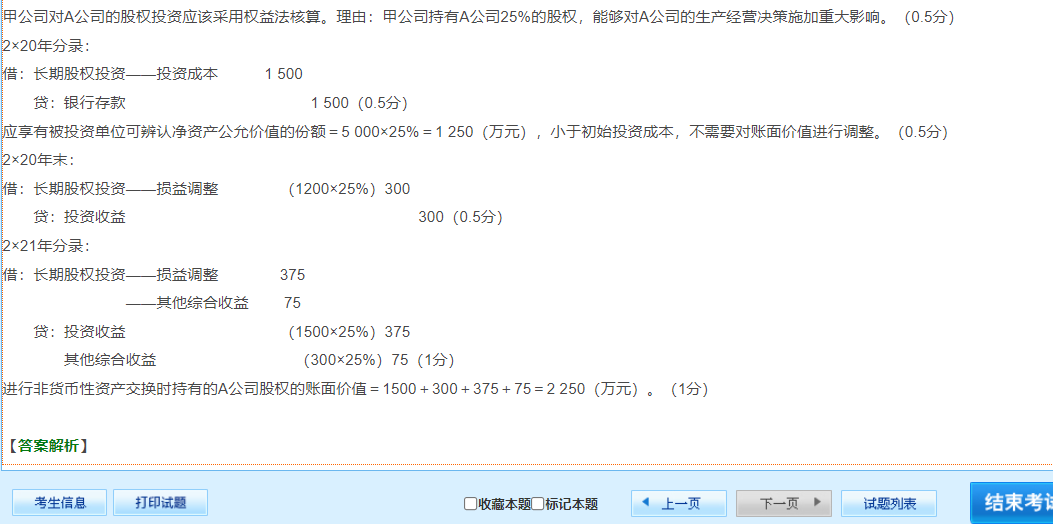

你好�,關(guān)于長(zhǎng)期股權(quán)投資賬面價(jià)值計(jì)算未調(diào)整利潤(rùn)的分析

- 正常情況下權(quán)益法核算對(duì)利潤(rùn)調(diào)整的原理:在權(quán)益法核算長(zhǎng)期股權(quán)投資時(shí)��,當(dāng)被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值與賬面價(jià)值存在差異���,且差異源于存貨�����、固定資產(chǎn)��、無形資產(chǎn)等資產(chǎn)項(xiàng)目時(shí)�����,需要對(duì)被投資單位實(shí)現(xiàn)的凈利潤(rùn)進(jìn)行調(diào)整�����,再按持股比例確認(rèn)投資收益 �。這是因?yàn)楸煌顿Y單位在計(jì)算凈利潤(rùn)時(shí)是基于其資產(chǎn)賬面價(jià)值計(jì)算成本費(fèi)用等�,而投資企業(yè)應(yīng)基于投資日被投資單位資產(chǎn)公允價(jià)值來衡量被投資單位的經(jīng)營(yíng)成果,所以要調(diào)整利潤(rùn)�。例如,若被投資單位有一項(xiàng)固定資產(chǎn)��,投資日公允價(jià)值高于賬面價(jià)值���,那么按公允價(jià)值計(jì)算的折舊額會(huì)大于按賬面價(jià)值計(jì)算的折舊額�����,從而導(dǎo)致調(diào)整后的凈利潤(rùn)減少�����。

?

- 本題未調(diào)整利潤(rùn)原因:本題中計(jì)算長(zhǎng)期股權(quán)投資賬面價(jià)值時(shí)���,對(duì)A公司實(shí)現(xiàn)凈利潤(rùn)按投資日可辨認(rèn)凈資產(chǎn)公允價(jià)值計(jì)算(如2×20年���、2×21年凈利潤(rùn)已明確是按公允價(jià)值計(jì)算的),說明已經(jīng)考慮了資產(chǎn)公允價(jià)值與賬面價(jià)值差異對(duì)利潤(rùn)的影響�,所以不需要再次調(diào)整利潤(rùn) 。并非是因?yàn)榇尕浌蚀笥谫~面默認(rèn)提減值準(zhǔn)備就無差異���,這種理解錯(cuò)誤��。存貨公允價(jià)值與賬面價(jià)值差異����,應(yīng)在計(jì)算凈利潤(rùn)調(diào)整額時(shí)考慮其出售部分對(duì)成本結(jié)轉(zhuǎn)等的影響���,進(jìn)而調(diào)整凈利潤(rùn)�。

?

- 固定資產(chǎn)賬面大于公允情況:如果固定資產(chǎn)賬面大于公允����,在權(quán)益法核算下����,被投資單位按賬面價(jià)值計(jì)提的折舊會(huì)高于按公允價(jià)值應(yīng)計(jì)提的折舊�,這會(huì)使得被投資單位計(jì)算的凈利潤(rùn)偏高。投資企業(yè)在確認(rèn)投資收益時(shí)���,需要將被投資單位的凈利潤(rùn)按照固定資產(chǎn)公允價(jià)值與賬面價(jià)值的差異調(diào)整減少后,再按持股比例計(jì)算應(yīng)享有的份額 ��。所以固定資產(chǎn)賬面大于公允是需要調(diào)整利潤(rùn)的����。

你好,關(guān)于長(zhǎng)期股權(quán)投資賬面價(jià)值計(jì)算未調(diào)整利潤(rùn)的分析

- 正常情況下權(quán)益法核算對(duì)利潤(rùn)調(diào)整的原理:在權(quán)益法核算長(zhǎng)期股權(quán)投資時(shí)���,當(dāng)被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值與賬面價(jià)值存在差異��,且差異源于存貨���、固定資產(chǎn)、無形資產(chǎn)等資產(chǎn)項(xiàng)目時(shí)���,需要對(duì)被投資單位實(shí)現(xiàn)的凈利潤(rùn)進(jìn)行調(diào)整��,再按持股比例確認(rèn)投資收益 ����。這是因?yàn)楸煌顿Y單位在計(jì)算凈利潤(rùn)時(shí)是基于其資產(chǎn)賬面價(jià)值計(jì)算成本費(fèi)用等,而投資企業(yè)應(yīng)基于投資日被投資單位資產(chǎn)公允價(jià)值來衡量被投資單位的經(jīng)營(yíng)成果�,所以要調(diào)整利潤(rùn)。例如����,若被投資單位有一項(xiàng)固定資產(chǎn),投資日公允價(jià)值高于賬面價(jià)值�����,那么按公允價(jià)值計(jì)算的折舊額會(huì)大于按賬面價(jià)值計(jì)算的折舊額���,從而導(dǎo)致調(diào)整后的凈利潤(rùn)減少���。

?

- 本題未調(diào)整利潤(rùn)原因:本題中計(jì)算長(zhǎng)期股權(quán)投資賬面價(jià)值時(shí),對(duì)A公司實(shí)現(xiàn)凈利潤(rùn)按投資日可辨認(rèn)凈資產(chǎn)公允價(jià)值計(jì)算(如2×20年����、2×21年凈利潤(rùn)已明確是按公允價(jià)值計(jì)算的),說明已經(jīng)考慮了資產(chǎn)公允價(jià)值與賬面價(jià)值差異對(duì)利潤(rùn)的影響,所以不需要再次調(diào)整利潤(rùn) ����。并非是因?yàn)榇尕浌蚀笥谫~面默認(rèn)提減值準(zhǔn)備就無差異,這種理解錯(cuò)誤��。存貨公允價(jià)值與賬面價(jià)值差異��,應(yīng)在計(jì)算凈利潤(rùn)調(diào)整額時(shí)考慮其出售部分對(duì)成本結(jié)轉(zhuǎn)等的影響���,進(jìn)而調(diào)整凈利潤(rùn)��。

?

- 固定資產(chǎn)賬面大于公允情況:如果固定資產(chǎn)賬面大于公允,在權(quán)益法核算下�����,被投資單位按賬面價(jià)值計(jì)提的折舊會(huì)高于按公允價(jià)值應(yīng)計(jì)提的折舊�,這會(huì)使得被投資單位計(jì)算的凈利潤(rùn)偏高。投資企業(yè)在確認(rèn)投資收益時(shí)����,需要將被投資單位的凈利潤(rùn)按照固定資產(chǎn)公允價(jià)值與賬面價(jià)值的差異調(diào)整減少后,再按持股比例計(jì)算應(yīng)享有的份額 ���。所以固定資產(chǎn)賬面大于公允是需要調(diào)整利潤(rùn)的����。

更多

.png)

取資料.png)