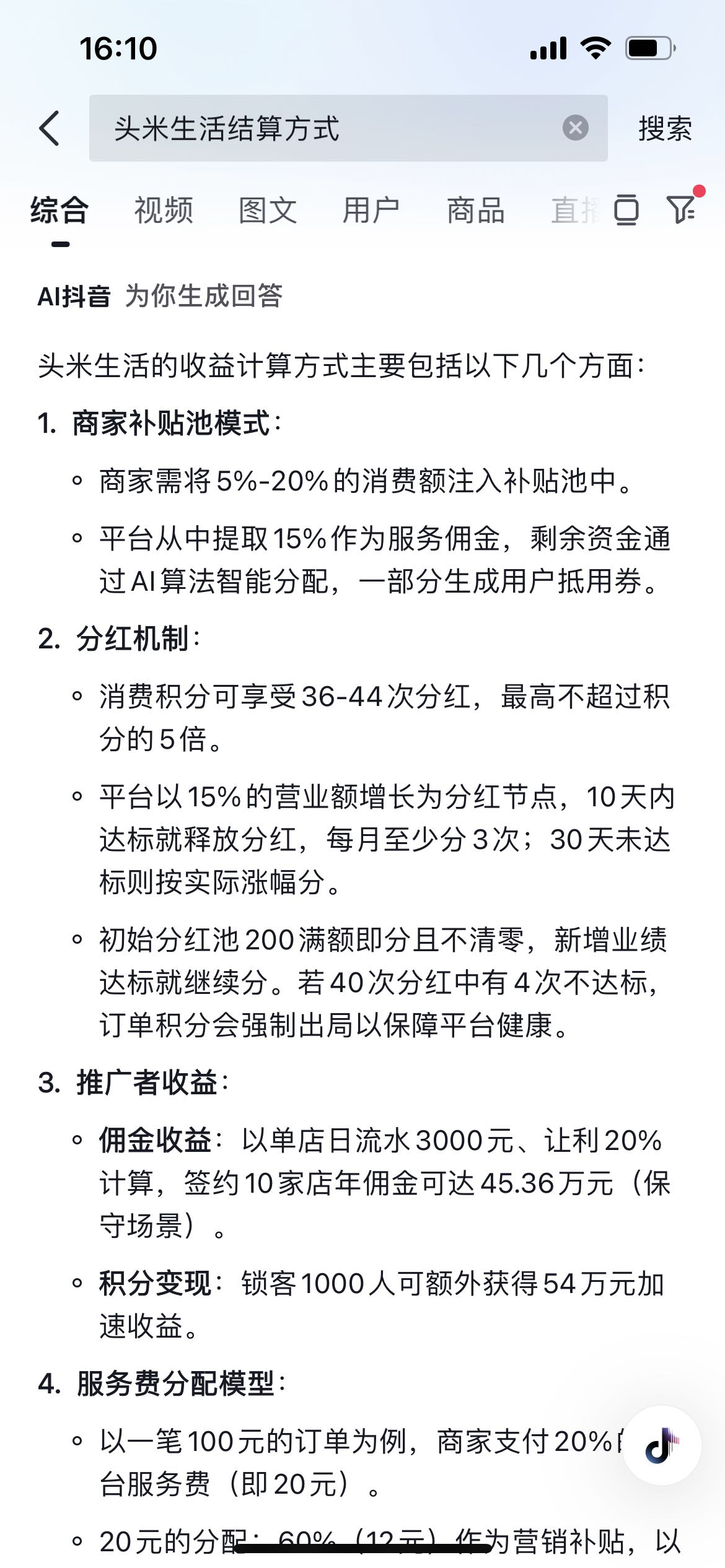

2. 商家讓利注入補貼池:應(yīng)作為銷售費用或營業(yè)成本列支����,不確認(rèn)為收入����;平臺提取服務(wù)費部分確認(rèn)為主營業(yè)務(wù)收入��。

3. 分紅機制:分紅屬于對用戶或推廣者的獎勵����,從補貼池支出時計入銷售費用���,不得虛增收入�����。

4. 推廣者傭金:若為分銷激勵����,需區(qū)分是營銷費用還是代理服務(wù)費�,避免變相拉人頭。一級分銷可接受�,但需確保交易真實。

5. 稅務(wù)合規(guī):積分兌換視為商品銷售�,需開具發(fā)票;補貼池資金須銀行托管�,確保資金閉環(huán)與稅務(wù)可追溯。

? 建議:建立積分臺賬+資金分賬系統(tǒng)�����,通過銀聯(lián)分賬實現(xiàn)資金透明,避免被認(rèn)定為非法集資或傳銷�。

2. 商家讓利注入補貼池:應(yīng)作為銷售費用或營業(yè)成本列支,不確認(rèn)為收入�;平臺提取服務(wù)費部分確認(rèn)為主營業(yè)務(wù)收入。

3. 分紅機制:分紅屬于對用戶或推廣者的獎勵����,從補貼池支出時計入銷售費用,不得虛增收入�����。

4. 推廣者傭金:若為分銷激勵��,需區(qū)分是營銷費用還是代理服務(wù)費�,避免變相拉人頭。一級分銷可接受����,但需確保交易真實。

5. 稅務(wù)合規(guī):積分兌換視為商品銷售�,需開具發(fā)票��;補貼池資金須銀行托管,確保資金閉環(huán)與稅務(wù)可追溯��。

? 建議:建立積分臺賬+資金分賬系統(tǒng)�����,通過銀聯(lián)分賬實現(xiàn)資金透明�,避免被認(rèn)定為非法集資或傳銷。

更多

取資料.png)