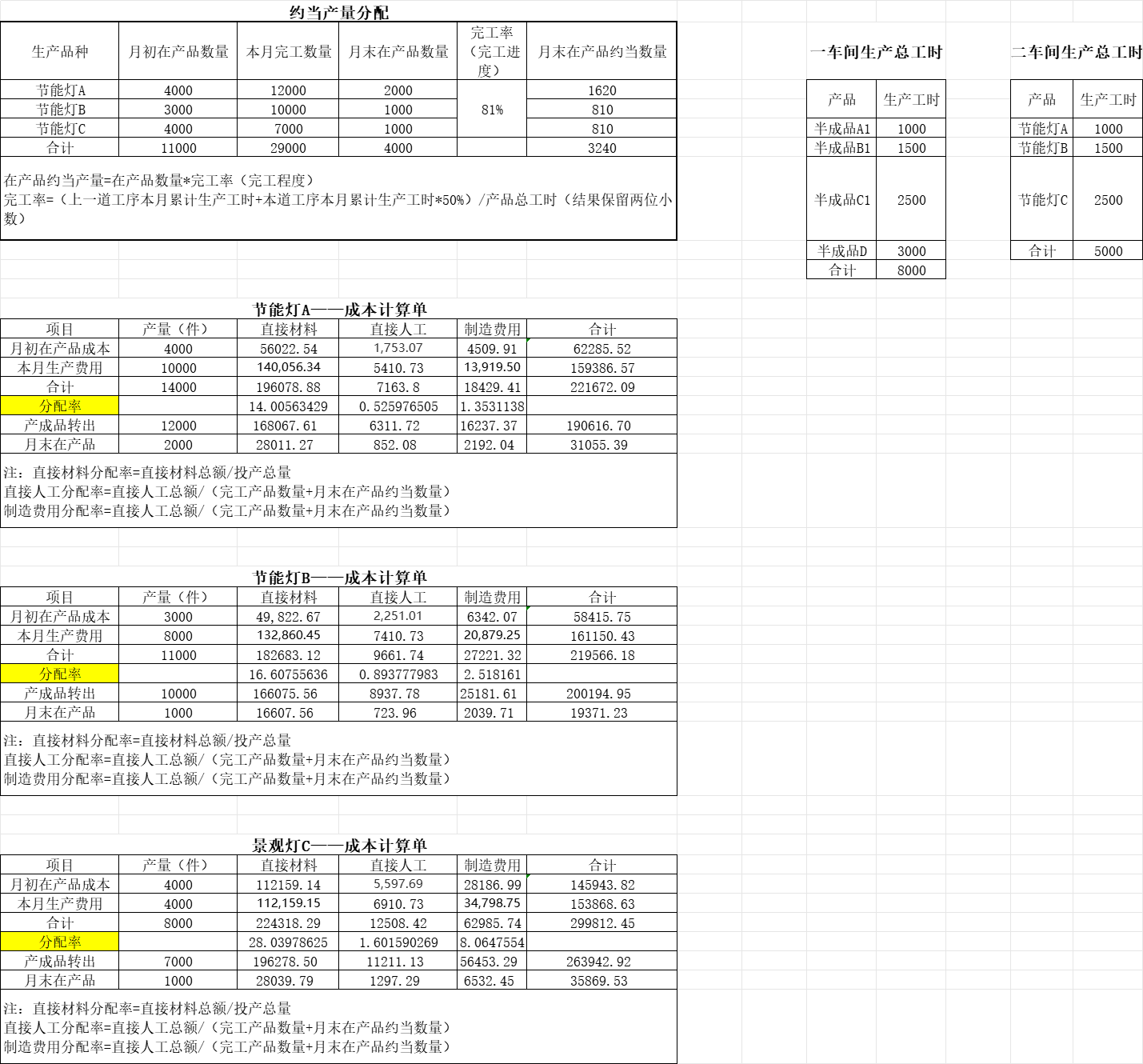

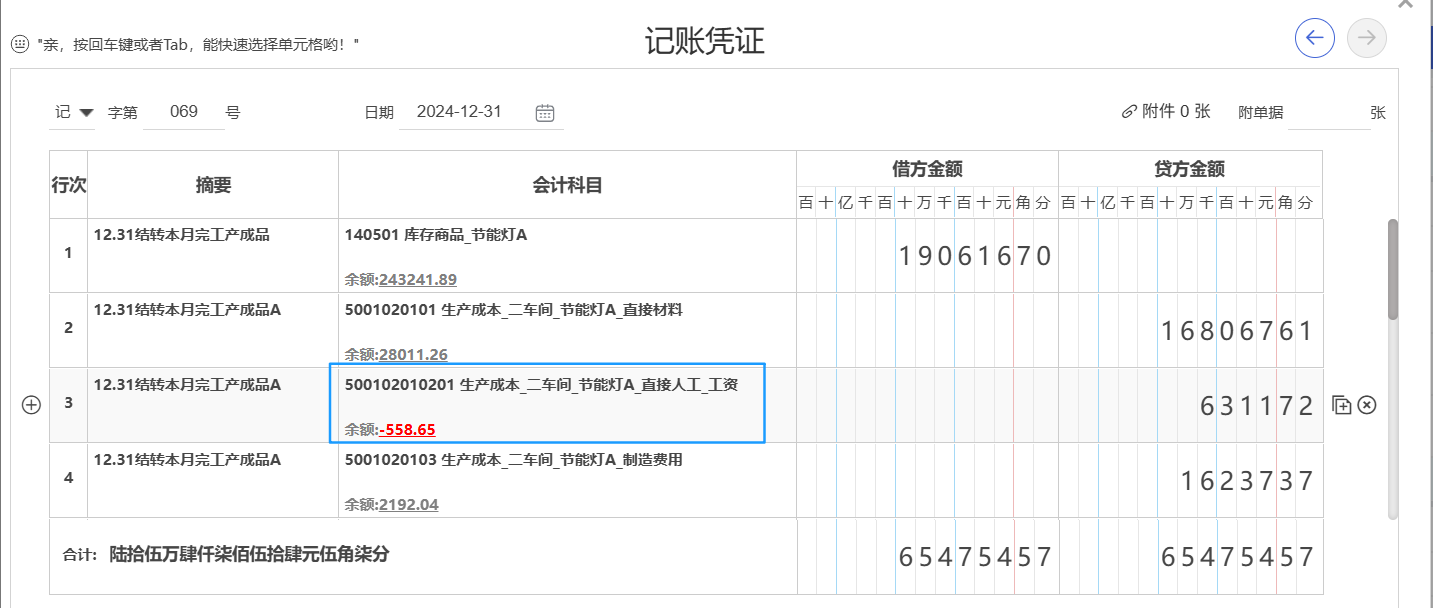

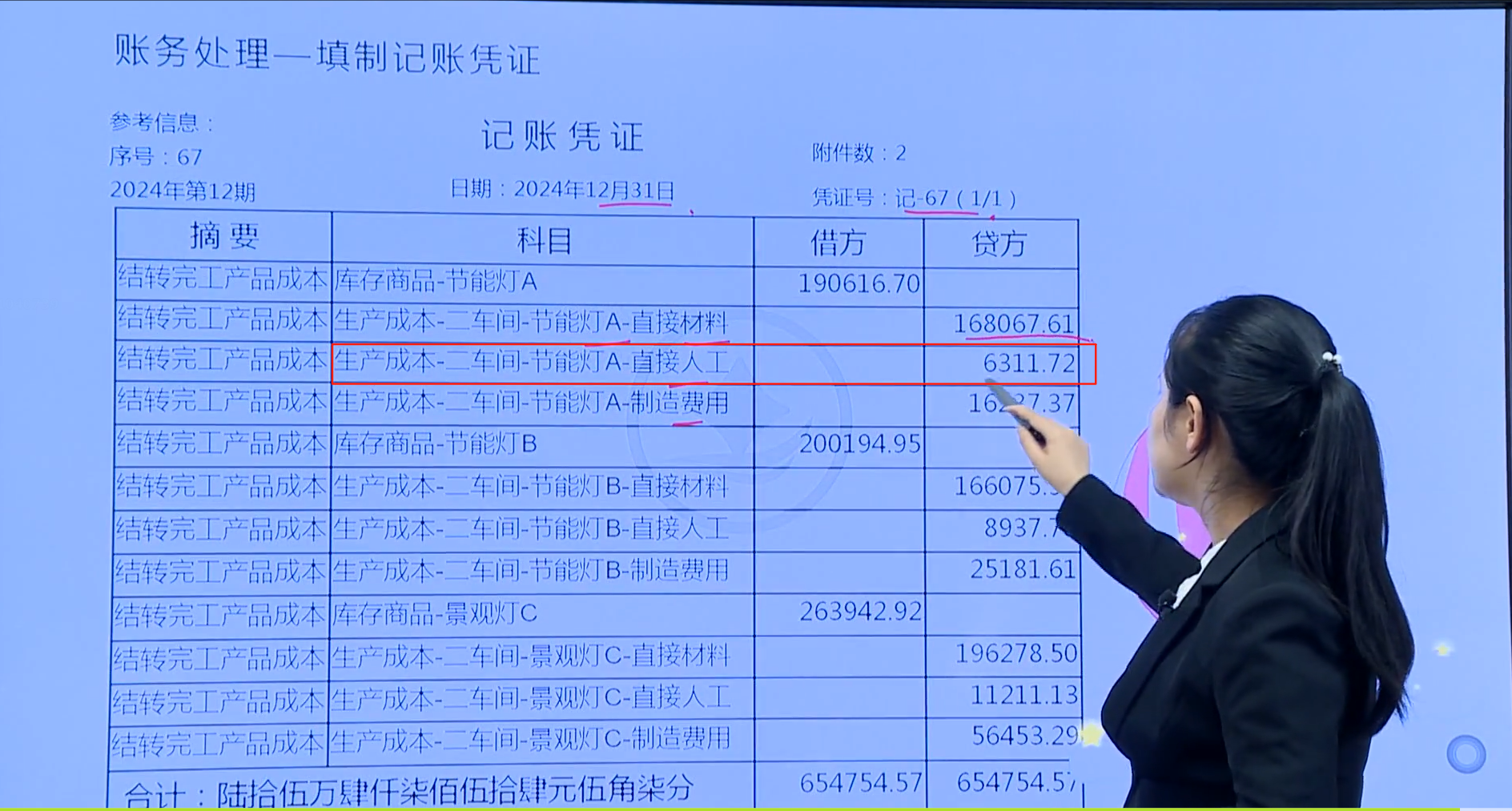

要將6311.72合理分配到直接人工的各個(gè)明細(xì)科目(工資�����、社保���、公積金���、福利費(fèi)等),可以按以下步驟操作:

1. 確定各明細(xì)科目的分配比例:根據(jù)公司實(shí)際發(fā)生的費(fèi)用情況����,確定工資�、社保、公積金�、福利費(fèi)等各自占直接人工的比例���。

2. 按比例分配金額:將6311.72按上述比例分配到各明細(xì)科目�����。

3. 調(diào)整賬務(wù):在財(cái)務(wù)軟件中��,分別錄入各明細(xì)科目的分配金額,確保總和為6311.72���。

例如�����,假設(shè)比例為:工資80%��,社保10%��,公積金5%����,福利費(fèi)5%�����,則分配如下:

- 工資:6311.72 80% = 5049.38

- 社保:6311.72 10% = 631.17

- 公積金:6311.72 5% = 315.59

- 福利費(fèi):6311.72 5% = 315.59

這樣分配后,各明細(xì)科目不會(huì)出現(xiàn)負(fù)數(shù)����。

要將6311.72合理分配到直接人工的各個(gè)明細(xì)科目(工資�����、社保����、公積金、福利費(fèi)等)��,可以按以下步驟操作:

1. 確定各明細(xì)科目的分配比例:根據(jù)公司實(shí)際發(fā)生的費(fèi)用情況����,確定工資、社保���、公積金�、福利費(fèi)等各自占直接人工的比例�����。

2. 按比例分配金額:將6311.72按上述比例分配到各明細(xì)科目���。

3. 調(diào)整賬務(wù):在財(cái)務(wù)軟件中,分別錄入各明細(xì)科目的分配金額�����,確?�?偤蜑?311.72�����。

例如,假設(shè)比例為:工資80%,社保10%��,公積金5%�,福利費(fèi)5%�,則分配如下:

- 工資:6311.72 80% = 5049.38

- 社保:6311.72 10% = 631.17

- 公積金:6311.72 5% = 315.59

- 福利費(fèi):6311.72 5% = 315.59

這樣分配后�����,各明細(xì)科目不會(huì)出現(xiàn)負(fù)數(shù)。

更多

木森老師

回復(fù)

金田老師

07月11日

個(gè)體戶(hù)和企業(yè)一般納稅人在社保繳納上確實(shí)存在一些區(qū)別,主要體現(xiàn)在以下幾個(gè)方面:

一����、參保險(xiǎn)種不同

1. 個(gè)體戶(hù):通常以靈活就業(yè)身份繳納社保,一般僅包括養(yǎng)老保險(xiǎn)和醫(yī)療保險(xiǎn)�����。部分地區(qū)允許個(gè)體戶(hù)自愿選擇是否參加失業(yè)保險(xiǎn),但工傷保險(xiǎn)和生育保險(xiǎn)無(wú)法單獨(dú)參保。

2. 企業(yè)一般納稅人:必須為員工繳納五險(xiǎn)(養(yǎng)老�����、醫(yī)療、失業(yè)��、工傷、生育)���,這是《社會(huì)保險(xiǎn)法》的強(qiáng)制要求�����。

二�、繳費(fèi)主體與比例不同

1. 個(gè)體戶(hù):費(fèi)用全額由個(gè)人承擔(dān)����。例如養(yǎng)老保險(xiǎn)一般為繳費(fèi)基數(shù)的20%左右���,醫(yī)療保險(xiǎn)約8%-12%�,具體比例因地而異。

2. 企業(yè)一般納稅人:費(fèi)用由企業(yè)和員工共同承擔(dān)���。例如養(yǎng)老保險(xiǎn)企業(yè)繳16%-20%����,員工繳8%��;醫(yī)療保險(xiǎn)企業(yè)繳8%-10%����,員工繳2%��。

三�、繳費(fèi)基數(shù)選擇

1. 個(gè)體戶(hù):可靈活選擇繳費(fèi)基數(shù)�����,通常為當(dāng)?shù)厣夏甓壬鐣?huì)平均工資的60%-300%����,根據(jù)自身經(jīng)濟(jì)能力調(diào)整。

2. 企業(yè)一般納稅人:?jiǎn)T工繳費(fèi)基數(shù)按本人上年度月平均工資確定��,若工資低于下限或高于上限���,則分別按最低或最高基數(shù)繳納�����。

四���、辦理流程與責(zé)任

1. 個(gè)體戶(hù):需自行到社保局辦理參保手續(xù)�,攜帶身份證、營(yíng)業(yè)執(zhí)照(如有雇工)等材料���。未雇人的個(gè)體戶(hù)按靈活就業(yè)身份參保,僅限養(yǎng)老和醫(yī)療����。

2. 企業(yè)一般納稅人:需在成立30日內(nèi)為員工開(kāi)戶(hù)�,由單位統(tǒng)一辦理增減員和繳費(fèi),法律責(zé)任更嚴(yán)格��,未繳社保可能面臨罰款�。

五、政策待遇差異

1. 個(gè)體戶(hù):部分險(xiǎn)種缺失(如工傷��、生育保險(xiǎn))�,保障范圍有限����;但可享受靈活就業(yè)社保補(bǔ)貼(如“4050”政策)�。

2. 企業(yè)一般納稅人:?jiǎn)T工享受完整五險(xiǎn)待遇�,如工傷賠償����、生育津貼等;企業(yè)繳費(fèi)部分可稅前扣除�����,降低稅負(fù)。

總結(jié)建議

- 個(gè)體戶(hù):適合經(jīng)濟(jì)壓力較大的經(jīng)營(yíng)者���,優(yōu)先保障養(yǎng)老和醫(yī)療��,可通過(guò)調(diào)整繳費(fèi)基數(shù)控制成本�。

- 企業(yè)一般納稅人:必須合規(guī)繳納五險(xiǎn),建議委托專(zhuān)業(yè)機(jī)構(gòu)處理,避免用工風(fēng)險(xiǎn)���。

兩者核心差異在于險(xiǎn)種覆蓋和責(zé)任主體,個(gè)體戶(hù)靈活性強(qiáng)但保障較基礎(chǔ)����,企業(yè)則需承擔(dān)更全面的社會(huì)責(zé)任。具體操作時(shí)��,建議咨詢(xún)當(dāng)?shù)厣绫>郑哉邽闇?zhǔn)��。

.png)

取資料.png)