第一筆分錄(銷售)正確�;第二筆分錄(收款)邏輯不完整���,需補(bǔ)充剩余應(yīng)收賬款的處理說明�����,或調(diào)整手續(xù)費(fèi)與應(yīng)收賬款的關(guān)聯(lián)邏輯�����。建議根據(jù)實(shí)際業(yè)務(wù)背景(如是否為現(xiàn)金折扣��、手續(xù)費(fèi)性質(zhì))重新梳理分錄��,確保 “應(yīng)收賬款沖減金額” 與 “業(yè)務(wù)邏輯” 匹配�。正確調(diào)整建議(假設(shè)為 “部分收款 + 銀行手續(xù)費(fèi)” 場景)

場景 1:銀行轉(zhuǎn)賬收取部分款項(xiàng)��,手續(xù)費(fèi)由企業(yè)承擔(dān)

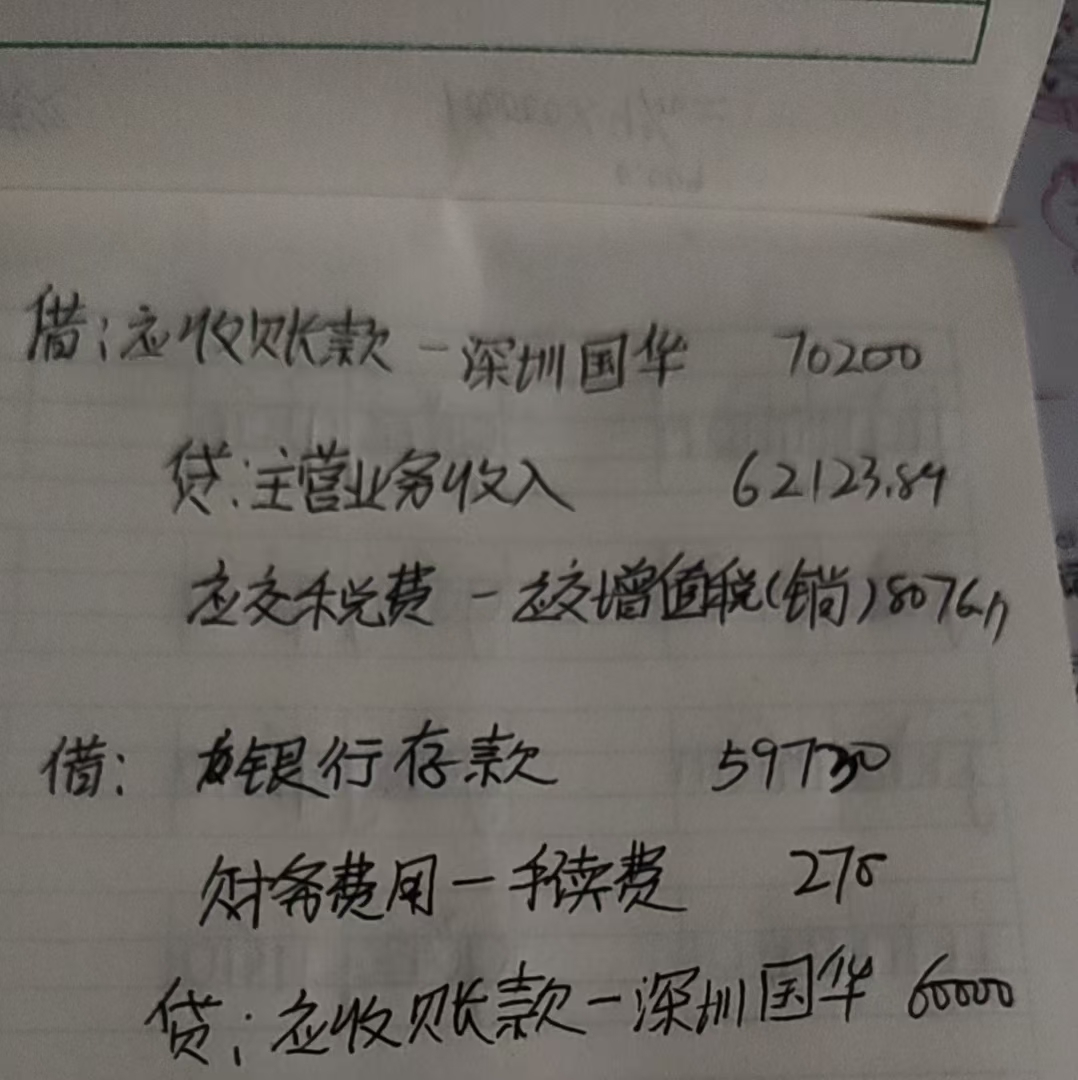

收款時(shí)(銀行收取手續(xù)費(fèi) 270 元����,實(shí)際到賬 59730 元):

借:銀行存款 59730

借:財(cái)務(wù)費(fèi)用 - 手續(xù)費(fèi) 270

貸:應(yīng)收賬款 - 深圳國華 60000

剩余應(yīng)收賬款(70200 - 60000 = 10200 元)需后續(xù)處理:

若后續(xù)收款:待收到時(shí)沖減應(yīng)收賬款�。

若確認(rèn)無法收回:需計(jì)提壞賬準(zhǔn)備(符合壞賬條件時(shí)核銷)。

場景 2:現(xiàn)金折扣(假設(shè)約定 “付款期內(nèi)付款享受折扣”)

假設(shè)銷售時(shí)約定 “10 天內(nèi)付款享受 0.45% 折扣”(60000×0.45% = 270 元):

借:銀行存款 59730(60000 - 270)

借:財(cái)務(wù)費(fèi)用 - 現(xiàn)金折扣 270

貸:應(yīng)收賬款 - 深圳國華 60000

剩余應(yīng)收賬款(10200 元)同理需明確后續(xù)處理���。

第一筆分錄(銷售)正確����;第二筆分錄(收款)邏輯不完整�,需補(bǔ)充剩余應(yīng)收賬款的處理說明,或調(diào)整手續(xù)費(fèi)與應(yīng)收賬款的關(guān)聯(lián)邏輯���。建議根據(jù)實(shí)際業(yè)務(wù)背景(如是否為現(xiàn)金折扣��、手續(xù)費(fèi)性質(zhì))重新梳理分錄�,確保 “應(yīng)收賬款沖減金額” 與 “業(yè)務(wù)邏輯” 匹配�����。正確調(diào)整建議(假設(shè)為 “部分收款 + 銀行手續(xù)費(fèi)” 場景)

場景 1:銀行轉(zhuǎn)賬收取部分款項(xiàng)�����,手續(xù)費(fèi)由企業(yè)承擔(dān)

收款時(shí)(銀行收取手續(xù)費(fèi) 270 元�,實(shí)際到賬 59730 元):

借:銀行存款 59730

借:財(cái)務(wù)費(fèi)用 - 手續(xù)費(fèi) 270

貸:應(yīng)收賬款 - 深圳國華 60000

剩余應(yīng)收賬款(70200 - 60000 = 10200 元)需后續(xù)處理:

若后續(xù)收款:待收到時(shí)沖減應(yīng)收賬款�。

若確認(rèn)無法收回:需計(jì)提壞賬準(zhǔn)備(符合壞賬條件時(shí)核銷)。

場景 2:現(xiàn)金折扣(假設(shè)約定 “付款期內(nèi)付款享受折扣”)

假設(shè)銷售時(shí)約定 “10 天內(nèi)付款享受 0.45% 折扣”(60000×0.45% = 270 元):

借:銀行存款 59730(60000 - 270)

借:財(cái)務(wù)費(fèi)用 - 現(xiàn)金折扣 270

貸:應(yīng)收賬款 - 深圳國華 60000

剩余應(yīng)收賬款(10200 元)同理需明確后續(xù)處理����。

更多

.png)

取資料.png)