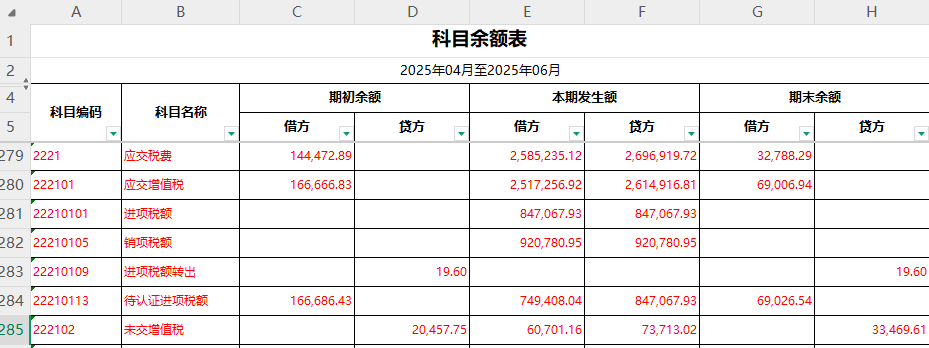

一級科目“應(yīng)交稅費(fèi)”的本期發(fā)生額(借方和貸方)是其下級明細(xì)科目的本期發(fā)生額的匯總��。具體來說:

- 借方發(fā)生額:2,585,235.12 = 2,517,256.92(應(yīng)交增值稅)+ 847,067.93(進(jìn)項(xiàng)稅額)+ 920,780.95(銷項(xiàng)稅額)- 749,408.04(待認(rèn)證進(jìn)項(xiàng)稅額)

- 貸方發(fā)生額:2,696,919.72 = 2,614,916.81(應(yīng)交增值稅)+ 920,780.95(銷項(xiàng)稅額)- 847,067.93(進(jìn)項(xiàng)稅額)

這樣匯總得到一級科目的本期發(fā)生額��。

一級科目“應(yīng)交稅費(fèi)”的本期發(fā)生額(借方和貸方)是其下級明細(xì)科目的本期發(fā)生額的匯總�����。具體來說:

- 借方發(fā)生額:2,585,235.12 = 2,517,256.92(應(yīng)交增值稅)+ 847,067.93(進(jìn)項(xiàng)稅額)+ 920,780.95(銷項(xiàng)稅額)- 749,408.04(待認(rèn)證進(jìn)項(xiàng)稅額)

- 貸方發(fā)生額:2,696,919.72 = 2,614,916.81(應(yīng)交增值稅)+ 920,780.95(銷項(xiàng)稅額)- 847,067.93(進(jìn)項(xiàng)稅額)

這樣匯總得到一級科目的本期發(fā)生額����。

更多

金田老師

回復(fù)

木森老師

07月23日

這個公式 \((1400 - 800) / 2 × 10 / 12\) 的理解如下:

1. 1400 - 800 = 600萬元:這是固定資產(chǎn)公允價值(1400萬元)與賬面價值(800萬元)之間的差額�����。

2. 除以2:因?yàn)楣潭ㄙY產(chǎn)采用年限平均法計(jì)提折舊��,且預(yù)計(jì)使用年限為5年�����,這里“2”實(shí)際上是折舊年限的系數(shù)(5年的一半��,簡化處理)���。

3. 乘以10/12:表示該固定資產(chǎn)在2×24年3月1日至12月31日(即10個月)期間的折舊調(diào)整�。10/12表示這10個月占全年的比例���。

因此�,整個公式的含義是:固定資產(chǎn)公允價值與賬面價值的差額(600萬元)在2×24年3月1日至12月31日期間(10個月)因折舊差異需要調(diào)整的金額。具體計(jì)算為 \(600 / 2 × 10 / 12 = 250\) 萬元���。這就是在這10個月內(nèi)�,因固定資產(chǎn)折舊差異對凈利潤的調(diào)整金額��。

取資料.png)