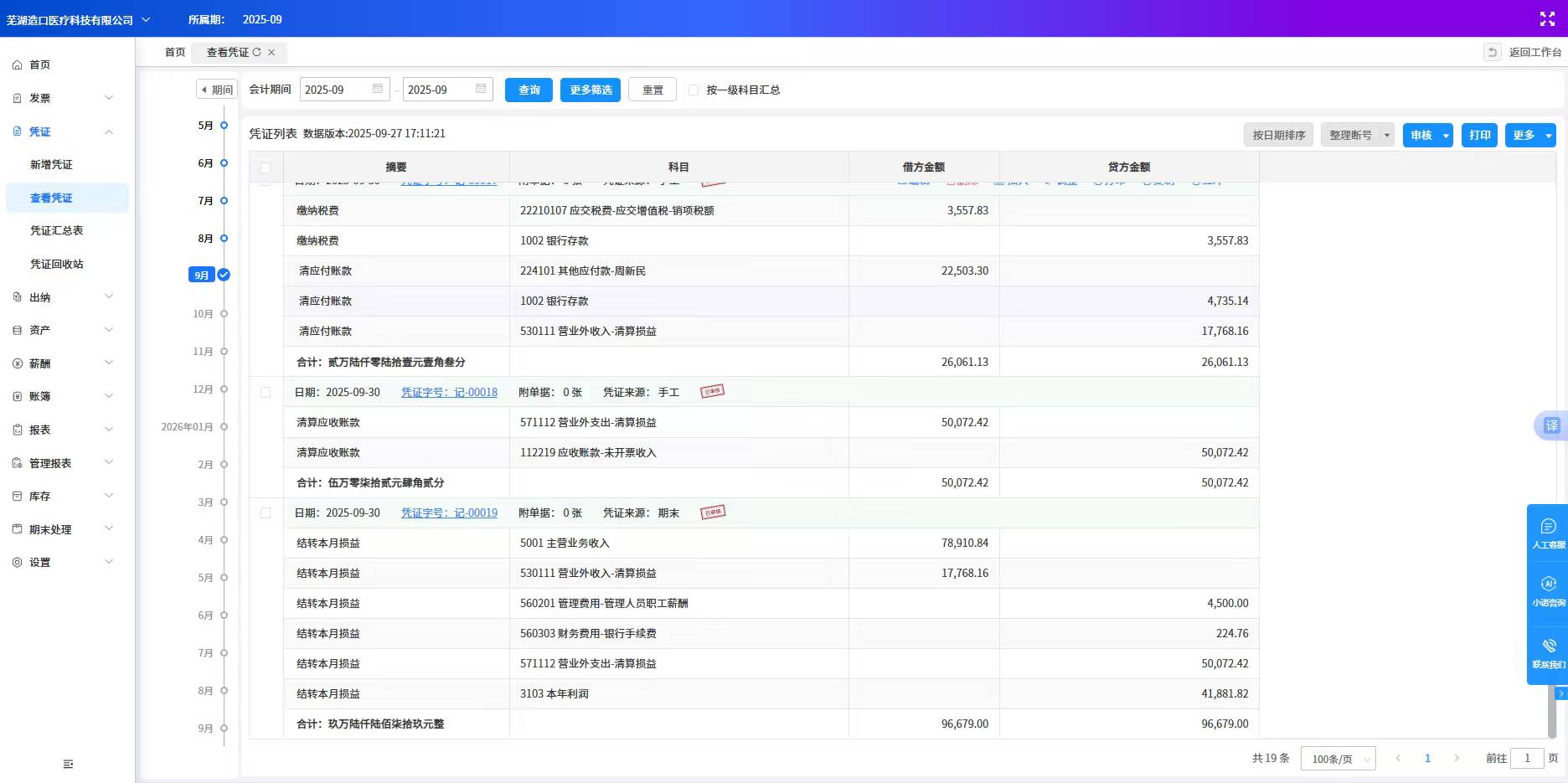

可以,但需注意:

1. 應(yīng)收賬款����、應(yīng)付賬款、其他應(yīng)付款余額需通過實際清償或核銷處理��;

2. 核銷需有合法依據(jù)(如對方破產(chǎn)�、無法收回等),并做相應(yīng)會計分錄���;

3. 建議先結(jié)轉(zhuǎn)損益���,再將剩余余額轉(zhuǎn)入“營業(yè)外收入”或“營業(yè)外支出”;

4. 最終確保資產(chǎn)負債表所有科目余額為零�����,賬實相符���。

建議咨詢稅務(wù)部門確認合規(guī)性�����。

可以���,但需注意:

1. 應(yīng)收賬款�、應(yīng)付賬款�、其他應(yīng)付款余額需通過實際清償或核銷處理;

2. 核銷需有合法依據(jù)(如對方破產(chǎn)�、無法收回等),并做相應(yīng)會計分錄���;

3. 建議先結(jié)轉(zhuǎn)損益��,再將剩余余額轉(zhuǎn)入“營業(yè)外收入”或“營業(yè)外支出”����;

4. 最終確保資產(chǎn)負債表所有科目余額為零���,賬實相符。

建議咨詢稅務(wù)部門確認合規(guī)性����。

更多

取資料.png)