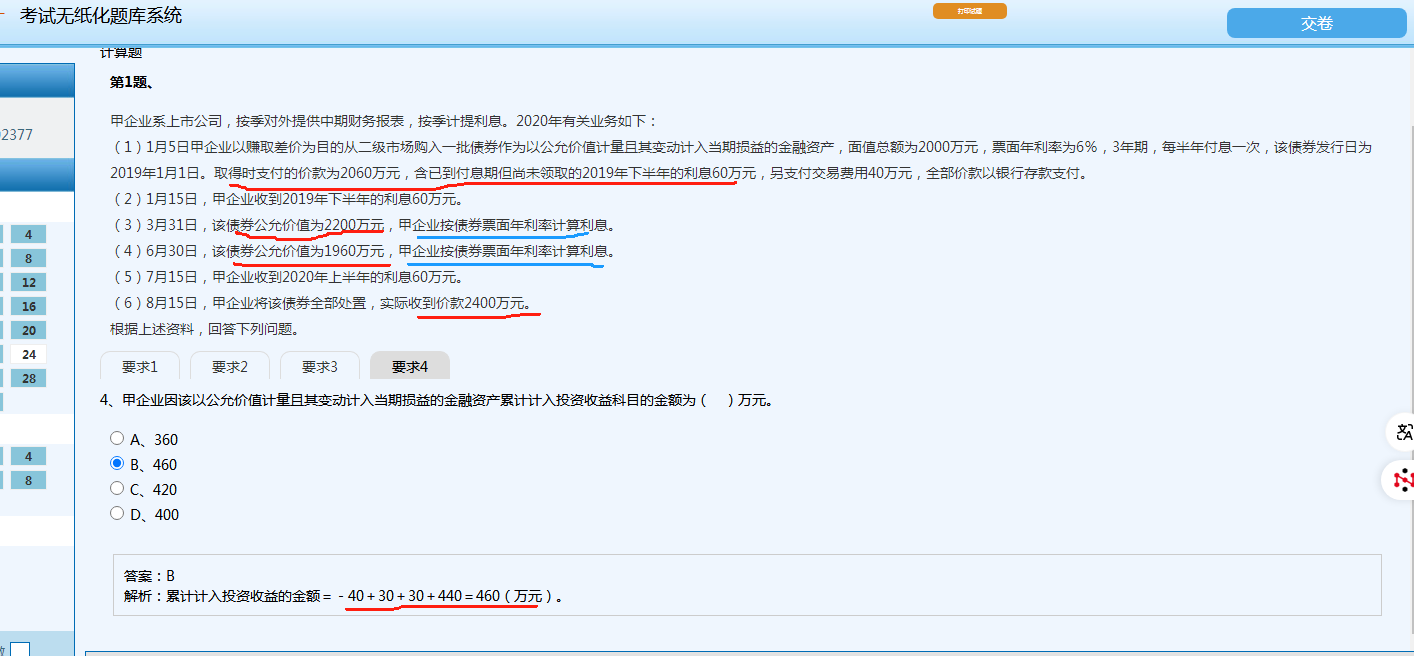

您好�,這是因為以公允價值計量且其變動計入當期損益的金融資產(chǎn)(交易性金融資產(chǎn) )的核算規(guī)則�,下面給您詳細拆解:

關(guān)鍵規(guī)則理解

這類金融資產(chǎn)的公允價值變動�,是計入 “公允價值變動損益” 科目�����,而非直接計入 “投資收益” �����。只有在處置時��,才會把持有期間累計的 “公允價值變動損益” 結(jié)轉(zhuǎn)到 “投資收益”,但從最終對 “投資收益” 的累計影響看���,本質(zhì)是處置價款與初始入賬金額(扣除已宣告未發(fā)放利息后)的差額�,不過要結(jié)合各環(huán)節(jié)實際確認的 “投資收益” 來累計計算。

各環(huán)節(jié) “投資收益” 分析

初始取得:

交易費用 40 萬元,會計分錄是借:投資收益 40 ����,貸:銀行存款 40 ,這一步使 “投資收益” 減少 40�����,所以是 -40 。

3 月 31 日、6 月 30 日計提利息:

每季度利息 = 2000×6%×3/12 = 30(萬元) ,分錄是借:應(yīng)收利息 30 ����,貸:投資收益 30 ���,這兩個時點各確認 30 萬投資收益�����,累計 +30 +30 。

處置時:

處置價款 2400 萬元,處置時金融資產(chǎn)的賬面價值是 1960 萬元(6 月 30 日公允價值) ��。

處置分錄:

先確認處置價款與賬面價值差額:借:銀行存款 2400 ,貸:交易性金融資產(chǎn) —— 成本 2000(初始入賬�����,扣除了已收利息 60 萬 ) ����、貸:交易性金融資產(chǎn) —— 公允價值變動 -40(2200 - 2000 = +200���;1960 - 2200 = -240��,累計公允價值變動是 -40 ) 、貸:投資收益 440 (2400 - 1960 ) ���。

這里的 440�,就是處置時 “投資收益” 的確認金額���,它體現(xiàn)的是處置價款與處置時賬面價值的差,而從最終邏輯看�����,其實也包含了之前公允價值變動的 “兌現(xiàn)”(因為處置時把賬面價值結(jié)平��,相當于把之前公允價值變動的影響����,通過處置價款和賬面價值的差,反映到投資收益里了 )�����。

累計計算邏輯

把各環(huán)節(jié)投資收益相加:-40(初始交易費用) + 30(3 月利息) + 30(6 月利息) + 440(處置收益) = 460 ���,這就是累計計入 “投資收益” 的金額����。

您好���,這是因為以公允價值計量且其變動計入當期損益的金融資產(chǎn)(交易性金融資產(chǎn) )的核算規(guī)則����,下面給您詳細拆解:

關(guān)鍵規(guī)則理解

這類金融資產(chǎn)的公允價值變動�,是計入 “公允價值變動損益” 科目��,而非直接計入 “投資收益” �����。只有在處置時,才會把持有期間累計的 “公允價值變動損益” 結(jié)轉(zhuǎn)到 “投資收益”,但從最終對 “投資收益” 的累計影響看�,本質(zhì)是處置價款與初始入賬金額(扣除已宣告未發(fā)放利息后)的差額���,不過要結(jié)合各環(huán)節(jié)實際確認的 “投資收益” 來累計計算�����。

各環(huán)節(jié) “投資收益” 分析

初始取得:

交易費用 40 萬元���,會計分錄是借:投資收益 40 ����,貸:銀行存款 40 ,這一步使 “投資收益” 減少 40,所以是 -40 ���。

3 月 31 日、6 月 30 日計提利息:

每季度利息 = 2000×6%×3/12 = 30(萬元) ��,分錄是借:應(yīng)收利息 30 �����,貸:投資收益 30 ��,這兩個時點各確認 30 萬投資收益�����,累計 +30 +30 �����。

處置時:

處置價款 2400 萬元,處置時金融資產(chǎn)的賬面價值是 1960 萬元(6 月 30 日公允價值) 。

處置分錄:

先確認處置價款與賬面價值差額:借:銀行存款 2400 ����,貸:交易性金融資產(chǎn) —— 成本 2000(初始入賬�����,扣除了已收利息 60 萬 ) 、貸:交易性金融資產(chǎn) —— 公允價值變動 -40(2200 - 2000 = +200�;1960 - 2200 = -240���,累計公允價值變動是 -40 ) �����、貸:投資收益 440 (2400 - 1960 ) �。

這里的 440�����,就是處置時 “投資收益” 的確認金額���,它體現(xiàn)的是處置價款與處置時賬面價值的差���,而從最終邏輯看�,其實也包含了之前公允價值變動的 “兌現(xiàn)”(因為處置時把賬面價值結(jié)平��,相當于把之前公允價值變動的影響,通過處置價款和賬面價值的差���,反映到投資收益里了 )。

累計計算邏輯

把各環(huán)節(jié)投資收益相加:-40(初始交易費用) + 30(3 月利息) + 30(6 月利息) + 440(處置收益) = 460 �,這就是累計計入 “投資收益” 的金額��。

更多

取資料.png)