約當(dāng)產(chǎn)量法在逐步結(jié)轉(zhuǎn)法中也是可能會(huì)用到的����,具體是否使用取決于企業(yè)的成本核算需求和在產(chǎn)品的實(shí)際情況�。下面為你詳細(xì)分析:

平行結(jié)轉(zhuǎn)分步法中約當(dāng)產(chǎn)量法的應(yīng)用

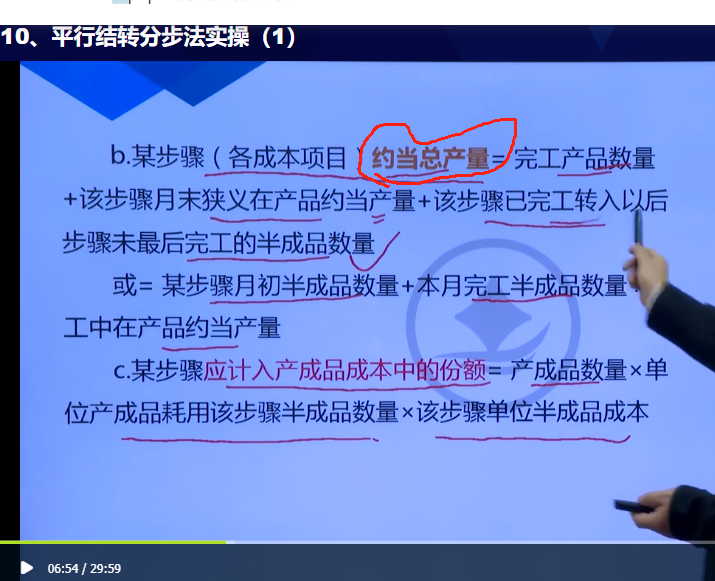

在平行結(jié)轉(zhuǎn)分步法下,計(jì)算各步驟應(yīng)計(jì)入產(chǎn)成品成本的份額時(shí)���,需要考慮本步驟發(fā)生的生產(chǎn)費(fèi)用以及這些費(fèi)用中應(yīng)歸屬于產(chǎn)成品的部分���。由于各步驟的在產(chǎn)品包括本步驟正在加工的在產(chǎn)品和已完成本步驟加工但尚未最終制成產(chǎn)成品的半成品(即廣義在產(chǎn)品)�����,所以在分配生產(chǎn)費(fèi)用時(shí)���,通常會(huì)采用約當(dāng)產(chǎn)量法來(lái)將本步驟的生產(chǎn)費(fèi)用在產(chǎn)成品和廣義在產(chǎn)品之間進(jìn)行分配。

逐步結(jié)轉(zhuǎn)分步法中約當(dāng)產(chǎn)量法的應(yīng)用情況

- 綜合結(jié)轉(zhuǎn)法:在綜合結(jié)轉(zhuǎn)法下�,上一步驟轉(zhuǎn)入下一步驟的半成品成本是綜合計(jì)入的。如果企業(yè)需要在各步驟計(jì)算在產(chǎn)品的成本�,或者在分配本步驟的生產(chǎn)費(fèi)用時(shí),就可能會(huì)用到約當(dāng)產(chǎn)量法來(lái)確定在產(chǎn)品的完工程度��,從而分配直接材料�、直接人工和制造費(fèi)用等。

?

- 分項(xiàng)結(jié)轉(zhuǎn)法:分項(xiàng)結(jié)轉(zhuǎn)法是將上一步驟半成品的成本按照成本項(xiàng)目分項(xiàng)轉(zhuǎn)入下一步驟成本計(jì)算單的相應(yīng)成本項(xiàng)目中��。在這種方法下����,同樣可能會(huì)根據(jù)在產(chǎn)品的完工程度,使用約當(dāng)產(chǎn)量法來(lái)分配各成本項(xiàng)目的費(fèi)用���。

總之����,約當(dāng)產(chǎn)量法是一種常用的在產(chǎn)品和產(chǎn)成品之間分配生產(chǎn)費(fèi)用的方法,它的應(yīng)用并不局限于平行結(jié)轉(zhuǎn)分步法����,在逐步結(jié)轉(zhuǎn)分步法中,當(dāng)企業(yè)需要準(zhǔn)確計(jì)算在產(chǎn)品成本或進(jìn)行生產(chǎn)費(fèi)用分配時(shí)�����,也會(huì)根據(jù)實(shí)際情況采用該方法���。

約當(dāng)產(chǎn)量法在逐步結(jié)轉(zhuǎn)法中也是可能會(huì)用到的,具體是否使用取決于企業(yè)的成本核算需求和在產(chǎn)品的實(shí)際情況�。下面為你詳細(xì)分析:

平行結(jié)轉(zhuǎn)分步法中約當(dāng)產(chǎn)量法的應(yīng)用

在平行結(jié)轉(zhuǎn)分步法下,計(jì)算各步驟應(yīng)計(jì)入產(chǎn)成品成本的份額時(shí)�����,需要考慮本步驟發(fā)生的生產(chǎn)費(fèi)用以及這些費(fèi)用中應(yīng)歸屬于產(chǎn)成品的部分����。由于各步驟的在產(chǎn)品包括本步驟正在加工的在產(chǎn)品和已完成本步驟加工但尚未最終制成產(chǎn)成品的半成品(即廣義在產(chǎn)品),所以在分配生產(chǎn)費(fèi)用時(shí),通常會(huì)采用約當(dāng)產(chǎn)量法來(lái)將本步驟的生產(chǎn)費(fèi)用在產(chǎn)成品和廣義在產(chǎn)品之間進(jìn)行分配��。

逐步結(jié)轉(zhuǎn)分步法中約當(dāng)產(chǎn)量法的應(yīng)用情況

- 綜合結(jié)轉(zhuǎn)法:在綜合結(jié)轉(zhuǎn)法下���,上一步驟轉(zhuǎn)入下一步驟的半成品成本是綜合計(jì)入的�����。如果企業(yè)需要在各步驟計(jì)算在產(chǎn)品的成本���,或者在分配本步驟的生產(chǎn)費(fèi)用時(shí),就可能會(huì)用到約當(dāng)產(chǎn)量法來(lái)確定在產(chǎn)品的完工程度���,從而分配直接材料����、直接人工和制造費(fèi)用等���。

?

- 分項(xiàng)結(jié)轉(zhuǎn)法:分項(xiàng)結(jié)轉(zhuǎn)法是將上一步驟半成品的成本按照成本項(xiàng)目分項(xiàng)轉(zhuǎn)入下一步驟成本計(jì)算單的相應(yīng)成本項(xiàng)目中�����。在這種方法下����,同樣可能會(huì)根據(jù)在產(chǎn)品的完工程度,使用約當(dāng)產(chǎn)量法來(lái)分配各成本項(xiàng)目的費(fèi)用�。

總之,約當(dāng)產(chǎn)量法是一種常用的在產(chǎn)品和產(chǎn)成品之間分配生產(chǎn)費(fèi)用的方法�,它的應(yīng)用并不局限于平行結(jié)轉(zhuǎn)分步法,在逐步結(jié)轉(zhuǎn)分步法中�����,當(dāng)企業(yè)需要準(zhǔn)確計(jì)算在產(chǎn)品成本或進(jìn)行生產(chǎn)費(fèi)用分配時(shí)����,也會(huì)根據(jù)實(shí)際情況采用該方法。

更多

.png)

取資料.png)