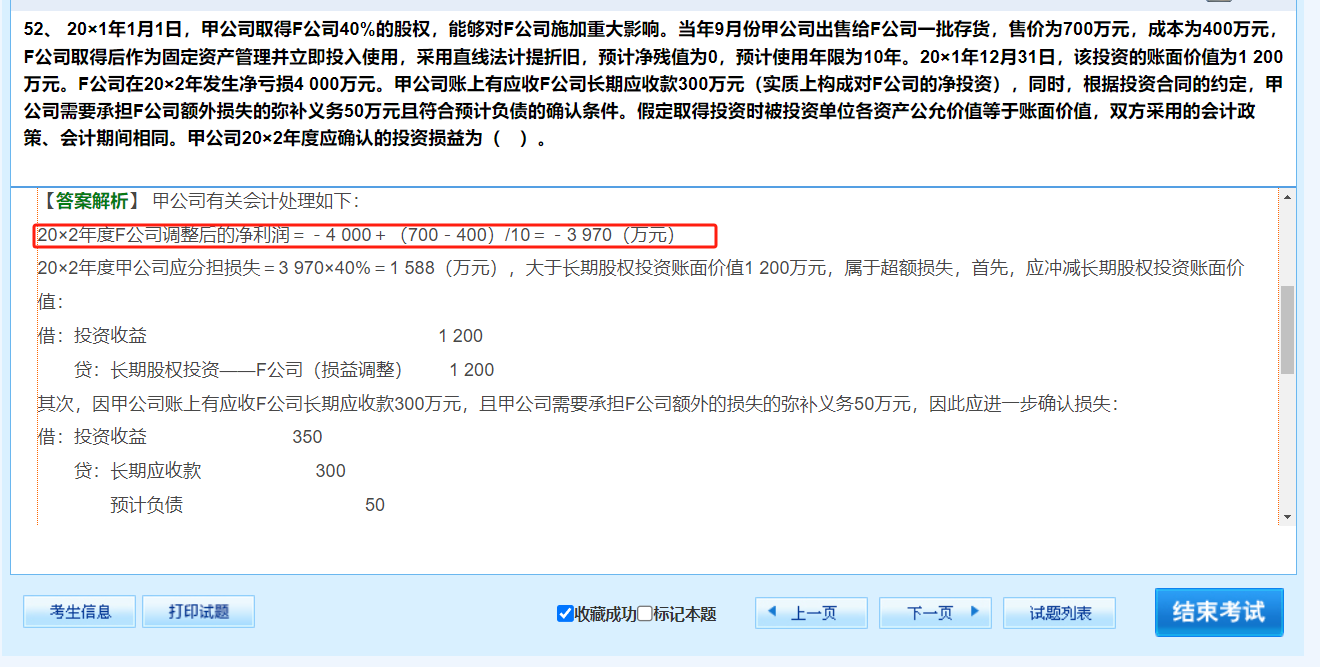

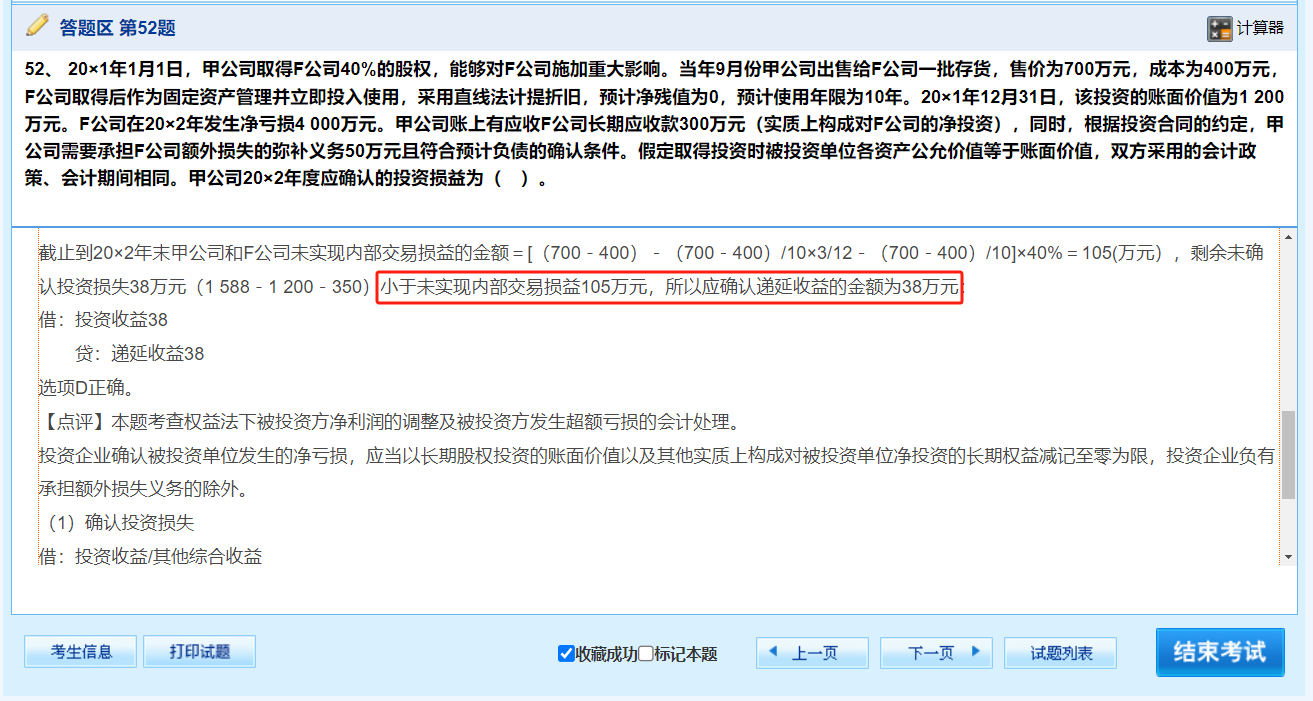

同學你好��,1���、按公允價值計算的折舊額會比按賬面價值計算的折舊額多��,因為公允價高��,直線法折舊的話�,每年多提的折舊會減少被投資單位的凈利潤�。但在被投資單位自身賬務處理中,是按賬面價值提折舊的��,所以站在投資方權益法核算角度�����,要調(diào)整被投資單位凈利潤,所以要凈利潤要加回多計提的折舊��;2�����、該38W是屬于未確認投資凈損失��,未實現(xiàn)內(nèi)部交易損益是 “應調(diào)減” 的投資收益影響因素�,而剩余未確認投資損失是 “待確認” 的虧損。當要處理剩余未確認投資損失時����,需要看未實現(xiàn)內(nèi)部交易損益是否 “允許” 確認這部分損失 。因為未實現(xiàn)內(nèi)部交易損益本質(zhì)是內(nèi)部交易未真正對外實現(xiàn)的利潤����,在計算投資收益時要扣除,所以當有剩余未確認投資損失時��,要判斷未實現(xiàn)內(nèi)部交易損益的金額夠不夠 “覆蓋” 這部分損失����,從而確定是確認投資收益(或這里的特殊處理遞延收益 )。如果剩余未確認投資損失金額超過未實現(xiàn)內(nèi)部交易損益�,首先用未實現(xiàn)內(nèi)部交易損益 105 萬來 “承載” 這部分損失確認,做分錄:

借:投資收益 105 貸:遞延收益 105��,超過的部分因為沒有更多未實現(xiàn)內(nèi)部交易損益 “支撐”����,這部分剩余未確認損失就繼續(xù)留存,等待后續(xù)被投資單位盈利���,且滿足條件時�,先恢復這部分留存的損失��,再恢復長期股權投資等金額 ��。從分錄角度��,超過部分暫時不做額外分錄�,后續(xù)盈利時按順序處理。

同學你好��,1�����、按公允價值計算的折舊額會比按賬面價值計算的折舊額多,因為公允價高���,直線法折舊的話��,每年多提的折舊會減少被投資單位的凈利潤�。但在被投資單位自身賬務處理中���,是按賬面價值提折舊的����,所以站在投資方權益法核算角度�����,要調(diào)整被投資單位凈利潤���,所以要凈利潤要加回多計提的折舊�;2�、該38W是屬于未確認投資凈損失,未實現(xiàn)內(nèi)部交易損益是 “應調(diào)減” 的投資收益影響因素����,而剩余未確認投資損失是 “待確認” 的虧損�����。當要處理剩余未確認投資損失時,需要看未實現(xiàn)內(nèi)部交易損益是否 “允許” 確認這部分損失 ���。因為未實現(xiàn)內(nèi)部交易損益本質(zhì)是內(nèi)部交易未真正對外實現(xiàn)的利潤�,在計算投資收益時要扣除���,所以當有剩余未確認投資損失時����,要判斷未實現(xiàn)內(nèi)部交易損益的金額夠不夠 “覆蓋” 這部分損失�,從而確定是確認投資收益(或這里的特殊處理遞延收益 )。如果剩余未確認投資損失金額超過未實現(xiàn)內(nèi)部交易損益���,首先用未實現(xiàn)內(nèi)部交易損益 105 萬來 “承載” 這部分損失確認����,做分錄:

借:投資收益 105 貸:遞延收益 105��,超過的部分因為沒有更多未實現(xiàn)內(nèi)部交易損益 “支撐”,這部分剩余未確認損失就繼續(xù)留存�,等待后續(xù)被投資單位盈利,且滿足條件時�����,先恢復這部分留存的損失��,再恢復長期股權投資等金額 ���。從分錄角度�,超過部分暫時不做額外分錄���,后續(xù)盈利時按順序處理�����。

更多