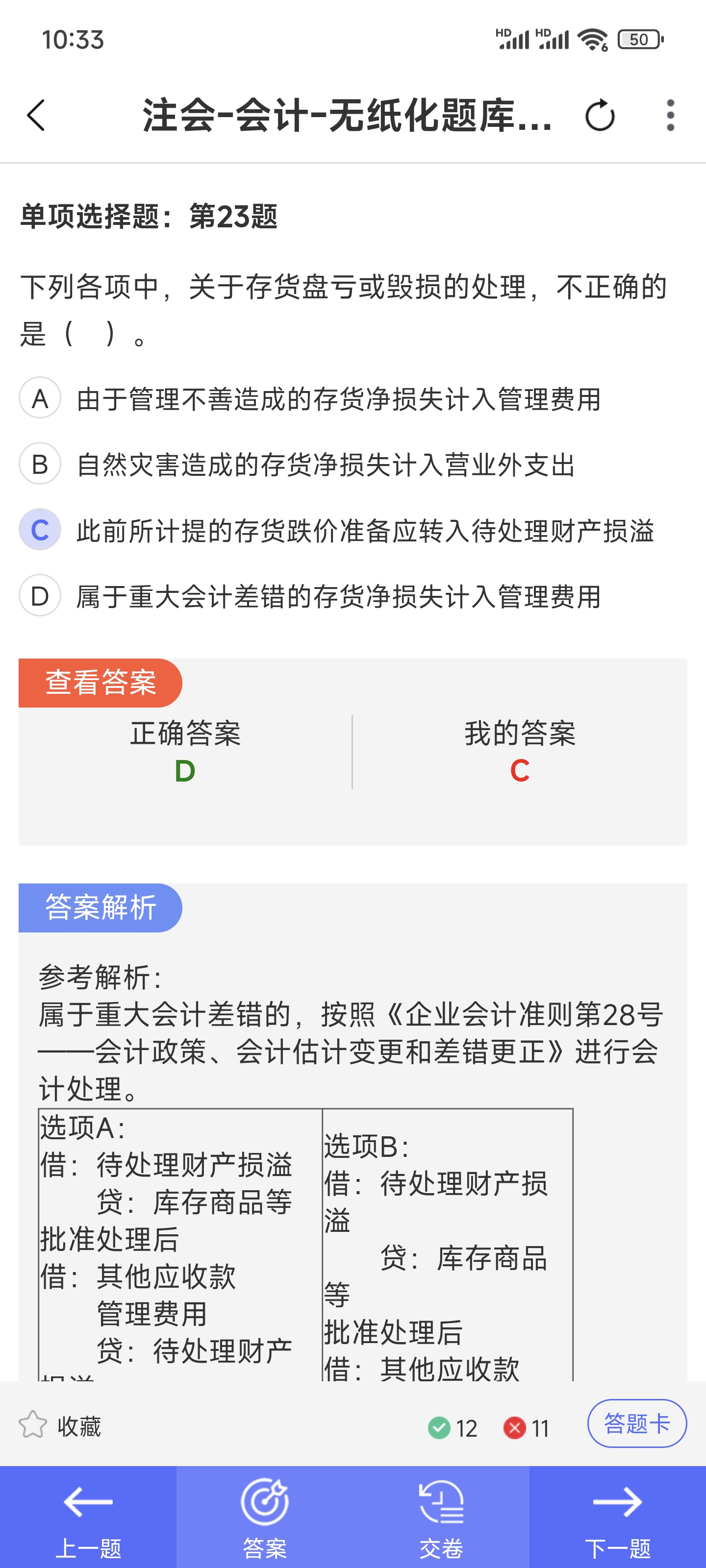

你好���,存貨跌價(jià)準(zhǔn)備轉(zhuǎn)入待處理財(cái)產(chǎn)損溢�,核心是為了準(zhǔn)確反映存貨盤虧或毀損時(shí)的實(shí)際損失金額����,遵循會(huì)計(jì)核算的“配比原則”和“準(zhǔn)確性原則”,具體原因如下:

- 存貨跌價(jià)準(zhǔn)備的本質(zhì):它是企業(yè)為應(yīng)對(duì)存貨可變現(xiàn)凈值低于成本而提前計(jì)提的“減值準(zhǔn)備”���,屬于存貨賬面價(jià)值的抵減項(xiàng)(即存貨賬面價(jià)值=賬面余額-存貨跌價(jià)準(zhǔn)備)�����。

?

- 存貨發(fā)生盤虧/毀損時(shí):意味著存貨實(shí)體減少�����,此時(shí)不僅要轉(zhuǎn)出存貨的賬面余額����,還要轉(zhuǎn)出對(duì)應(yīng)的跌價(jià)準(zhǔn)備�。因?yàn)榈鴥r(jià)準(zhǔn)備是依附于存貨存在的,存貨消失后�����,原計(jì)提的準(zhǔn)備也需隨之處理,否則會(huì)導(dǎo)致“待處理財(cái)產(chǎn)損溢”金額虛高(未扣除已計(jì)提的減值)�����,無法真實(shí)反映實(shí)際損失�。

例如:一批存貨賬面余額100萬元����,已計(jì)提跌價(jià)準(zhǔn)備20萬元(賬面價(jià)值80萬元),若該存貨全部毀損�,實(shí)際損失應(yīng)為80萬元。此時(shí)需轉(zhuǎn)出賬面余額100萬元�����,同時(shí)轉(zhuǎn)出跌價(jià)準(zhǔn)備20萬元�����,最終“待處理財(cái)產(chǎn)損溢”反映為80萬元�,與實(shí)際損失一致。

簡(jiǎn)單說�,就是“存貨沒了��,為它計(jì)提的減值準(zhǔn)備也得跟著走”����,確保損失金額計(jì)算準(zhǔn)確����。

你好,存貨跌價(jià)準(zhǔn)備轉(zhuǎn)入待處理財(cái)產(chǎn)損溢���,核心是為了準(zhǔn)確反映存貨盤虧或毀損時(shí)的實(shí)際損失金額���,遵循會(huì)計(jì)核算的“配比原則”和“準(zhǔn)確性原則”,具體原因如下:

- 存貨跌價(jià)準(zhǔn)備的本質(zhì):它是企業(yè)為應(yīng)對(duì)存貨可變現(xiàn)凈值低于成本而提前計(jì)提的“減值準(zhǔn)備”�����,屬于存貨賬面價(jià)值的抵減項(xiàng)(即存貨賬面價(jià)值=賬面余額-存貨跌價(jià)準(zhǔn)備)��。

?

- 存貨發(fā)生盤虧/毀損時(shí):意味著存貨實(shí)體減少���,此時(shí)不僅要轉(zhuǎn)出存貨的賬面余額��,還要轉(zhuǎn)出對(duì)應(yīng)的跌價(jià)準(zhǔn)備���。因?yàn)榈鴥r(jià)準(zhǔn)備是依附于存貨存在的�,存貨消失后��,原計(jì)提的準(zhǔn)備也需隨之處理�����,否則會(huì)導(dǎo)致“待處理財(cái)產(chǎn)損溢”金額虛高(未扣除已計(jì)提的減值)�����,無法真實(shí)反映實(shí)際損失�。

例如:一批存貨賬面余額100萬元���,已計(jì)提跌價(jià)準(zhǔn)備20萬元(賬面價(jià)值80萬元)����,若該存貨全部毀損��,實(shí)際損失應(yīng)為80萬元���。此時(shí)需轉(zhuǎn)出賬面余額100萬元����,同時(shí)轉(zhuǎn)出跌價(jià)準(zhǔn)備20萬元,最終“待處理財(cái)產(chǎn)損溢”反映為80萬元����,與實(shí)際損失一致。

簡(jiǎn)單說����,就是“存貨沒了,為它計(jì)提的減值準(zhǔn)備也得跟著走”����,確保損失金額計(jì)算準(zhǔn)確。

更多

.png)

取資料.png)