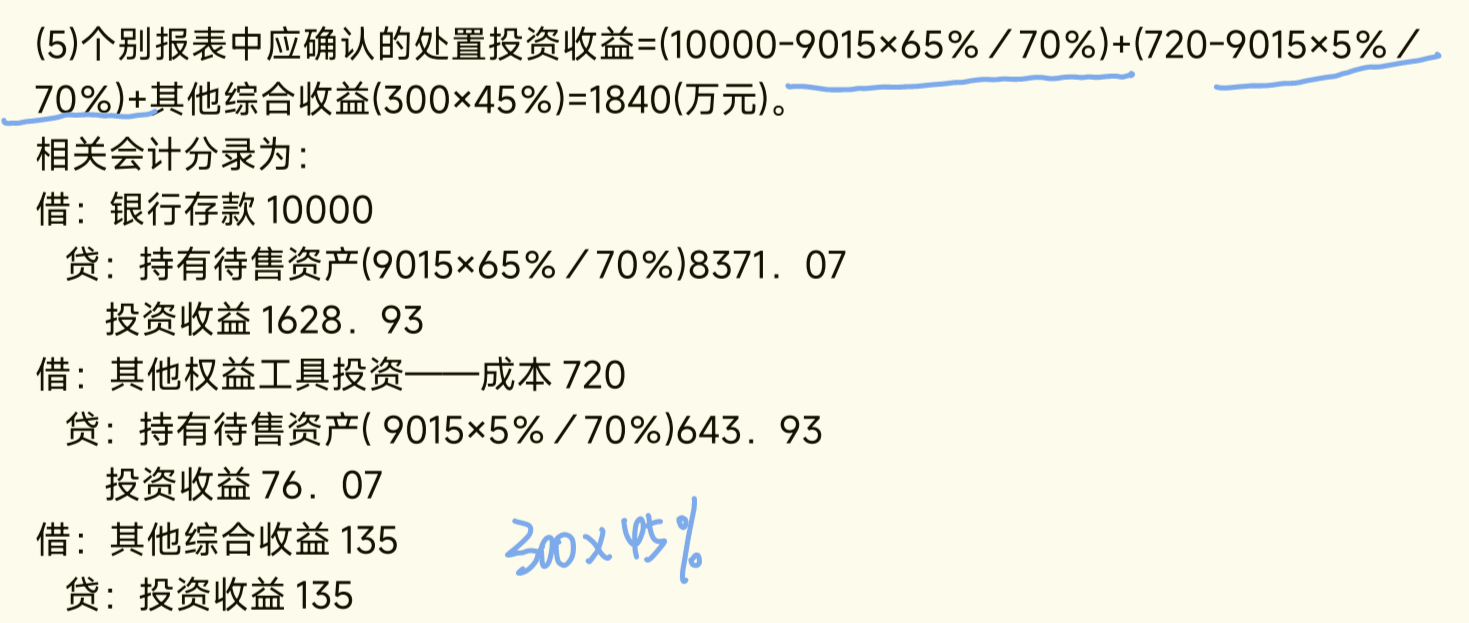

您好,一、為何用初始投資成本 9015 ����,而非調(diào)整后的賬面價(jià)值

這里要先明確 9015 并非單純初始投資成本����,它其實(shí)是經(jīng)過(guò)權(quán)益法調(diào)整后,在個(gè)別報(bào)表中形成控制時(shí)(非同控下通過(guò)多次交易分步實(shí)現(xiàn)企業(yè)合并 )�,原 45% 股權(quán)(原本按權(quán)益法核算 )與新增 25% 股權(quán)(新增投資 )在個(gè)別報(bào)表層面 “整合” 后的長(zhǎng)期股權(quán)投資初始入賬金額基礎(chǔ),后續(xù)雖有被投資方凈利潤(rùn)���、其他綜合收益等變動(dòng)����,但在劃分為持有待售時(shí)�����,是基于這個(gè) “整合后” 基礎(chǔ)��,按比例轉(zhuǎn)出 ��。

從邏輯上看���,在形成企業(yè)合并后���,個(gè)別報(bào)表中對(duì)長(zhǎng)期股權(quán)投資的核算����,后續(xù)被投資方凈利潤(rùn)等變動(dòng)�����,在成本法核算(控制下一般用成本法 )下����,個(gè)別報(bào)表 本身就不調(diào)整長(zhǎng)期股權(quán)投資賬面價(jià)值(成本法特性,除了宣告股利等特定情況 )����,所以劃分為持有待售時(shí),就是以合并形成時(shí)個(gè)別報(bào)表確認(rèn)的長(zhǎng)期股權(quán)投資相關(guān)金額為基礎(chǔ)�,按擬處置比例轉(zhuǎn)出 。

二����、“×65%÷70%” 的原理

這是因?yàn)樵L(zhǎng)期股權(quán)投資是 70% 持股比例(45% + 25% ),現(xiàn)在要處置 65% 股權(quán)��,需計(jì)算出這 65% 股權(quán)對(duì)應(yīng)的原長(zhǎng)期股權(quán)投資賬面價(jià)值份額 。

公式 “×65%÷70%” 本質(zhì)是 比例換算���,即:

要轉(zhuǎn)出的持有待售資產(chǎn)賬面價(jià)值 = 原 70% 持股對(duì)應(yīng)的長(zhǎng)期股權(quán)投資賬面價(jià)值 ×(擬處置 65%÷ 總持股 70% )

您好�����,一、為何用初始投資成本 9015 �,而非調(diào)整后的賬面價(jià)值

這里要先明確 9015 并非單純初始投資成本,它其實(shí)是經(jīng)過(guò)權(quán)益法調(diào)整后�,在個(gè)別報(bào)表中形成控制時(shí)(非同控下通過(guò)多次交易分步實(shí)現(xiàn)企業(yè)合并 ),原 45% 股權(quán)(原本按權(quán)益法核算 )與新增 25% 股權(quán)(新增投資 )在個(gè)別報(bào)表層面 “整合” 后的長(zhǎng)期股權(quán)投資初始入賬金額基礎(chǔ)���,后續(xù)雖有被投資方凈利潤(rùn)��、其他綜合收益等變動(dòng)���,但在劃分為持有待售時(shí),是基于這個(gè) “整合后” 基礎(chǔ)�����,按比例轉(zhuǎn)出 ����。

從邏輯上看����,在形成企業(yè)合并后����,個(gè)別報(bào)表中對(duì)長(zhǎng)期股權(quán)投資的核算,后續(xù)被投資方凈利潤(rùn)等變動(dòng)����,在成本法核算(控制下一般用成本法 )下,個(gè)別報(bào)表 本身就不調(diào)整長(zhǎng)期股權(quán)投資賬面價(jià)值(成本法特性�����,除了宣告股利等特定情況 )����,所以劃分為持有待售時(shí),就是以合并形成時(shí)個(gè)別報(bào)表確認(rèn)的長(zhǎng)期股權(quán)投資相關(guān)金額為基礎(chǔ)�,按擬處置比例轉(zhuǎn)出 。

二�����、“×65%÷70%” 的原理

這是因?yàn)樵L(zhǎng)期股權(quán)投資是 70% 持股比例(45% + 25% ),現(xiàn)在要處置 65% 股權(quán)�,需計(jì)算出這 65% 股權(quán)對(duì)應(yīng)的原長(zhǎng)期股權(quán)投資賬面價(jià)值份額 。

公式 “×65%÷70%” 本質(zhì)是 比例換算��,即:

要轉(zhuǎn)出的持有待售資產(chǎn)賬面價(jià)值 = 原 70% 持股對(duì)應(yīng)的長(zhǎng)期股權(quán)投資賬面價(jià)值 ×(擬處置 65%÷ 總持股 70% )

更多

.png)

取資料.png)