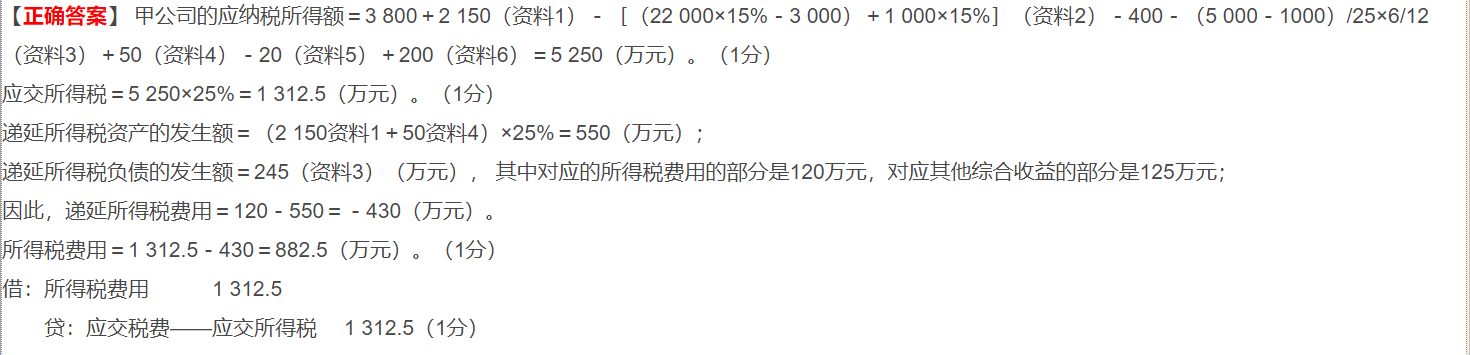

這是因為計算的是遞延所得稅資產(chǎn) “發(fā)生額”,而非 “余額” ��。題目里:

資料 1 和 4 產(chǎn)生的 2150 + 50 = 2200 萬可抵扣差異��,乘以 25% 算出的 550 萬���,是當(dāng)期新增的遞延所得稅資產(chǎn) “發(fā)生額” �����。

期初遞延所得稅資產(chǎn) 50 萬是之前的余額�����,本題計算 “發(fā)生額” 時���,只關(guān)注當(dāng)期新增 / 轉(zhuǎn)回�,所以不直接減期初��,后續(xù)若算 “期末余額” 才需考慮期初�。

簡單說:問 “發(fā)生額” 就看當(dāng)期差異新增�����,期初是歷史余額�,不影響當(dāng)期發(fā)生額計算 。

這是因為計算的是遞延所得稅資產(chǎn) “發(fā)生額”�,而非 “余額” 。題目里:

資料 1 和 4 產(chǎn)生的 2150 + 50 = 2200 萬可抵扣差異��,乘以 25% 算出的 550 萬�,是當(dāng)期新增的遞延所得稅資產(chǎn) “發(fā)生額” 。

期初遞延所得稅資產(chǎn) 50 萬是之前的余額�,本題計算 “發(fā)生額” 時,只關(guān)注當(dāng)期新增 / 轉(zhuǎn)回���,所以不直接減期初���,后續(xù)若算 “期末余額” 才需考慮期初。

簡單說:問 “發(fā)生額” 就看當(dāng)期差異新增�����,期初是歷史余額,不影響當(dāng)期發(fā)生額計算 �����。

更多

取資料.png)