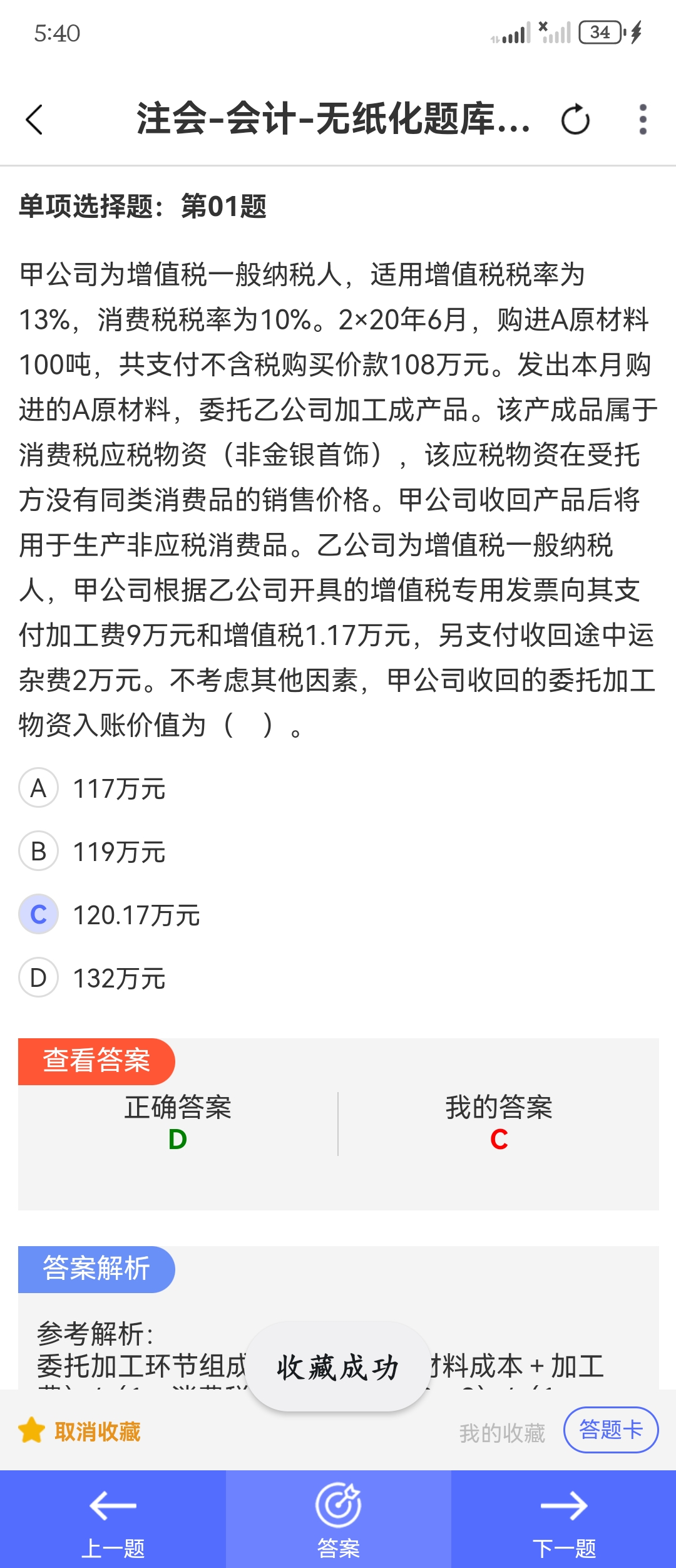

你好,1是計(jì)算組成計(jì)稅價(jià)格����,組成計(jì)稅價(jià)格是用1-消費(fèi)稅稅率,消費(fèi)稅需要計(jì)算在成本每����,增值稅可以抵扣不需要計(jì)算在成本內(nèi)2計(jì)算材料入賬價(jià)值不考慮增值稅增值稅是直接抵扣,不計(jì)算在材料成本內(nèi)

你好����,1是計(jì)算組成計(jì)稅價(jià)格��,組成計(jì)稅價(jià)格是用1-消費(fèi)稅稅率��,消費(fèi)稅需要計(jì)算在成本每����,增值稅可以抵扣不需要計(jì)算在成本內(nèi)2計(jì)算材料入賬價(jià)值不考慮增值稅增值稅是直接抵扣���,不計(jì)算在材料成本內(nèi)

希文老師

回復(fù)

菠蘿

09月16日

在這種情況下����,可以嘗試以下步驟來解決重復(fù)記錄的問題:

1. 檢查系統(tǒng)設(shè)置:有些系統(tǒng)可能需要在特定的管理或設(shè)置頁面中進(jìn)行刪除操作��。查看是否有“人員管理”或“股東管理”等模塊����,進(jìn)入后找到重復(fù)記錄進(jìn)行刪除���。

2. 聯(lián)系客服支持:如果在系統(tǒng)中找不到刪除選項(xiàng)��,建議聯(lián)系平臺的技術(shù)支持或客服��。他們可以提供具體的指導(dǎo)或直接在后臺幫助你刪除重復(fù)記錄�����。

3. 重新錄入信息:在某些系統(tǒng)中�,刪除操作可能較為復(fù)雜。你可以嘗試先保存當(dāng)前進(jìn)度��,然后在“投資人信息”頁面重新錄入正確的信息���,系統(tǒng)可能會自動(dòng)覆蓋或提示處理重復(fù)記錄�。

4. 導(dǎo)出數(shù)據(jù)檢查:如果系統(tǒng)允許�����,可以嘗試導(dǎo)出當(dāng)前的數(shù)據(jù)���,檢查并手動(dòng)修改后����,再導(dǎo)入系統(tǒng)�。

希望這些建議能幫助你解決問題�。如果有具體的操作指引或進(jìn)一步的幫助需求�,請隨時(shí)告知。

希文老師

回復(fù)

菠蘿

09月16日

在這張截圖中�,沒有直接顯示“刪除”按鈕。你可以嘗試以下步驟:

1. 檢查“操作”列:雖然目前顯示為“修改”���,但有時(shí)系統(tǒng)會在特定條件下顯示“刪除”選項(xiàng)��。嘗試點(diǎn)擊“修改”查看是否有進(jìn)一步操作����。

2. 聯(lián)系技術(shù)支持:如果界面中確實(shí)沒有“刪除”選項(xiàng)����,可以點(diǎn)擊右上角的“技術(shù)支撐”按鈕,聯(lián)系技術(shù)支持獲取幫助�����。

3. 返回上一步:點(diǎn)擊“上一步”返回到前一個(gè)頁面�����,看是否在之前的頁面中有刪除選項(xiàng)���。

4. 保存并重新進(jìn)入:嘗試保存當(dāng)前頁面����,然后退出再重新進(jìn)入�����,有時(shí)系統(tǒng)會刷新顯示更多的操作選項(xiàng)�。

通過這些方法,你應(yīng)該能找到刪除重復(fù)記錄的方法�。

希文老師

回復(fù)

菠蘿

09月16日

在“變更后投資人(股東)信息”區(qū)域,找到需要?jiǎng)h除的重復(fù)記錄����。點(diǎn)擊該記錄右側(cè)的“操作”按鈕,選擇“刪除”選項(xiàng)����。確認(rèn)刪除后,保存更改��。這樣可以避免法人和自然人股東信息重復(fù)�����。

希文老師

回復(fù)

菠蘿

09月16日

在系統(tǒng)中找到“人員信息”管理模塊,選擇需要?jiǎng)h除的重復(fù)記錄(如自然人股東角色)���,點(diǎn)擊刪除按鈕��。確保只保留一個(gè)角色以避免重復(fù)��。然后保存更改�。

希文老師

回復(fù)

菠蘿

09月16日

在系統(tǒng)中找到“人員信息”管理模塊�����,選擇需要?jiǎng)h除的重復(fù)記錄(如自然人股東角色)�,點(diǎn)擊刪除按鈕。確保只保留一個(gè)角色以避免重復(fù)�����。然后保存更改���。

希文老師

回復(fù)

菠蘿

09月16日

該股東占股1.5%�����,在公司投資1000萬的情況下���,他能拿到的金額為:1000萬 1.5% = 15萬元。

淼淼老師

回復(fù)

希**師

09月05日

是的��,若當(dāng)月銷項(xiàng)稅額<進(jìn)項(xiàng)稅額時(shí)�,按實(shí)際發(fā)生的銷項(xiàng)計(jì)繳增值稅(差額留抵);僅當(dāng)銷項(xiàng)≥進(jìn)項(xiàng)時(shí)才需足額納稅��。不可人為調(diào)節(jié)抵扣額避稅�,否則構(gòu)成違規(guī)。

竹子老師

回復(fù)

淼**師

08月25日

實(shí)務(wù)中“醫(yī)療行業(yè)不交增值稅”的說法存在誤解���。實(shí)際上�,營利性醫(yī)院的醫(yī)療服務(wù)收入和藥品銷售等應(yīng)按規(guī)定繳納增值稅��,僅特定條件下可享免稅政策(如符合規(guī)定的醫(yī)療服務(wù)項(xiàng)目)�。該誤區(qū)可能源于對非營利性醫(yī)療機(jī)構(gòu)免稅政策的混淆。

竹子老師

回復(fù)

淼**師

08月25日

若診所為營利性或房產(chǎn)/土地用于出租等經(jīng)營行為��,則需繳納房產(chǎn)稅和城鎮(zhèn)土地使用稅�����。房產(chǎn)稅按租金收入的12%計(jì)征����;城鎮(zhèn)土地使用稅以實(shí)際占用土地面積為依據(jù)���,具體稅額依當(dāng)?shù)貥?biāo)準(zhǔn)執(zhí)行。非營利性醫(yī)療機(jī)構(gòu)自用房產(chǎn)及土地可享免稅政策�。

取資料.png)