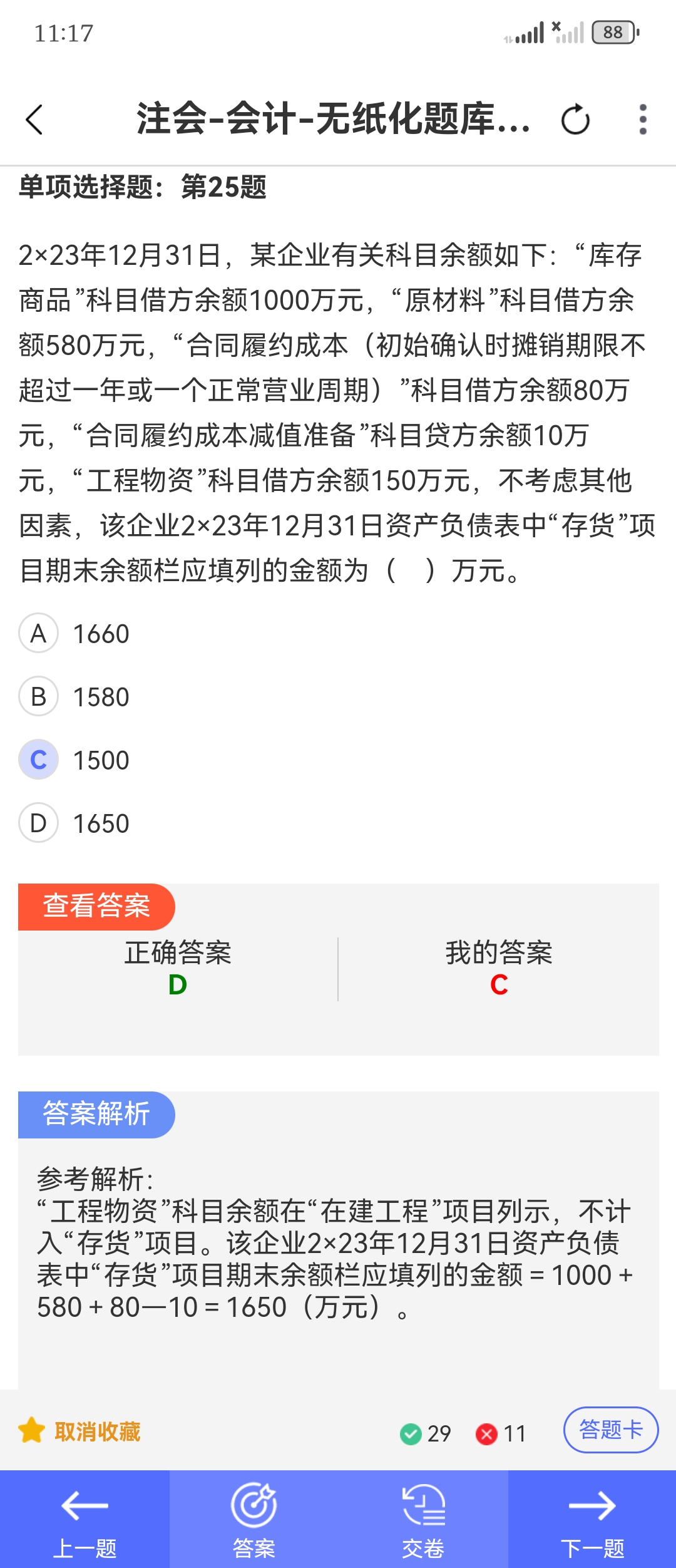

合同履約成本計入存貨,主要基于以下原因:

- 與存貨的定義和特征契合:存貨是企業(yè)在日?;顒又谐钟幸詡涑鍪鄣漠a(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品����、在生產(chǎn)過程或提供勞務過程中耗用的材料和物料等。合同履約成本是企業(yè)為履行當前或預期取得的合同所發(fā)生的���、不屬于其他企業(yè)會計準則規(guī)范范圍且按照《企業(yè)會計準則第14號——收入》應當確認為一項資產(chǎn)的成本�。這些成本是為了履行合同���、生產(chǎn)相關產(chǎn)品或提供勞務而發(fā)生的���,符合存貨“在生產(chǎn)或提供勞務過程中耗用”等相關特征���,本質(zhì)上屬于企業(yè)的存貨類資產(chǎn)。

?

- 反映成本的流轉(zhuǎn)與歸屬:企業(yè)為履行合同發(fā)生的成本���,若滿足一定條件(如該成本與一份當前或預期取得的合同直接相關�����,包括直接人工�、直接材料��、制造費用等���;該成本增加了企業(yè)未來用于履行履約義務的資源��;該成本預期能夠收回)�,應確認為合同履約成本�。這些成本是生產(chǎn)或提供符合合同要求的商品、服務的必要支出�,隨著合同的履行�����,最終會轉(zhuǎn)化為企業(yè)的產(chǎn)品或服務成本�,進而與存貨的成本流轉(zhuǎn)邏輯一致�����,計入存貨有助于準確反映企業(yè)的資產(chǎn)狀況和成本歸屬�。

合同履約成本計入存貨,主要基于以下原因:

- 與存貨的定義和特征契合:存貨是企業(yè)在日?��;顒又谐钟幸詡涑鍪鄣漠a(chǎn)成品或商品����、處在生產(chǎn)過程中的在產(chǎn)品��、在生產(chǎn)過程或提供勞務過程中耗用的材料和物料等����。合同履約成本是企業(yè)為履行當前或預期取得的合同所發(fā)生的����、不屬于其他企業(yè)會計準則規(guī)范范圍且按照《企業(yè)會計準則第14號——收入》應當確認為一項資產(chǎn)的成本��。這些成本是為了履行合同���、生產(chǎn)相關產(chǎn)品或提供勞務而發(fā)生的,符合存貨“在生產(chǎn)或提供勞務過程中耗用”等相關特征���,本質(zhì)上屬于企業(yè)的存貨類資產(chǎn)���。

?

- 反映成本的流轉(zhuǎn)與歸屬:企業(yè)為履行合同發(fā)生的成本,若滿足一定條件(如該成本與一份當前或預期取得的合同直接相關���,包括直接人工��、直接材料�����、制造費用等����;該成本增加了企業(yè)未來用于履行履約義務的資源�����;該成本預期能夠收回),應確認為合同履約成本�����。這些成本是生產(chǎn)或提供符合合同要求的商品�、服務的必要支出,隨著合同的履行�����,最終會轉(zhuǎn)化為企業(yè)的產(chǎn)品或服務成本�,進而與存貨的成本流轉(zhuǎn)邏輯一致,計入存貨有助于準確反映企業(yè)的資產(chǎn)狀況和成本歸屬����。

更多