這筆分錄是企業(yè)收到留抵退稅款的會計處理����。

- 第一張憑證:將“應(yīng)交稅費—增值稅留抵稅額”轉(zhuǎn)入“應(yīng)交稅費—未交增值稅”����,表示把可抵扣的留抵稅額轉(zhuǎn)出�����,準備申請退稅�。

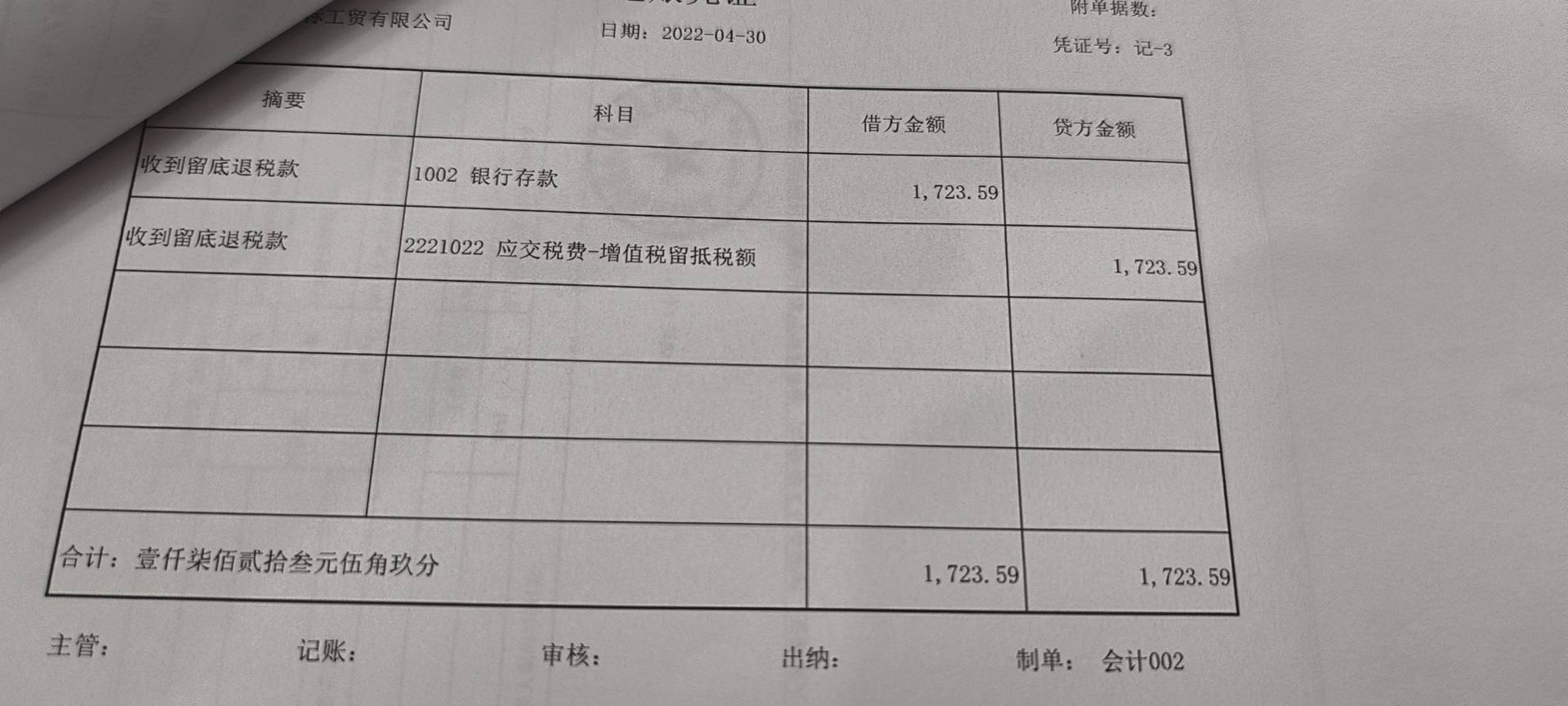

- 第二張憑證:實際收到退稅款時,借記“銀行存款”�����,貸記“應(yīng)交稅費—增值稅留抵稅額”��,表示退款到賬����,沖減留抵稅額。

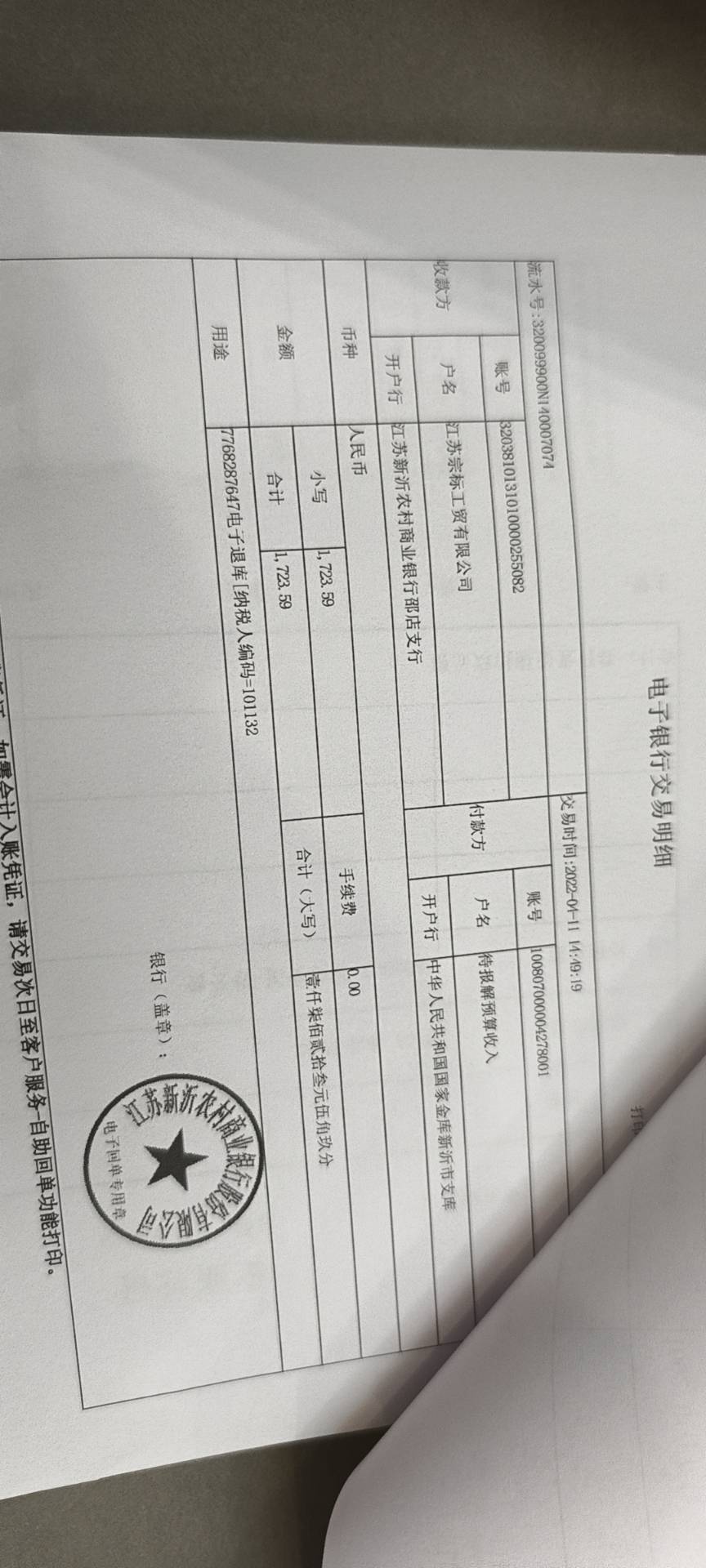

- 第三張是銀行回單���,證明款項已從國庫打入公司賬戶�。

簡言之:先轉(zhuǎn)出留抵稅額���,再收到退稅��,賬務(wù)處理完整����。

這筆分錄是企業(yè)收到留抵退稅款的會計處理����。

- 第一張憑證:將“應(yīng)交稅費—增值稅留抵稅額”轉(zhuǎn)入“應(yīng)交稅費—未交增值稅”,表示把可抵扣的留抵稅額轉(zhuǎn)出����,準備申請退稅。

- 第二張憑證:實際收到退稅款時����,借記“銀行存款”,貸記“應(yīng)交稅費—增值稅留抵稅額”�����,表示退款到賬����,沖減留抵稅額。

- 第三張是銀行回單,證明款項已從國庫打入公司賬戶���。

簡言之:先轉(zhuǎn)出留抵稅額���,再收到退稅,賬務(wù)處理完整����。

更多

取資料.png)