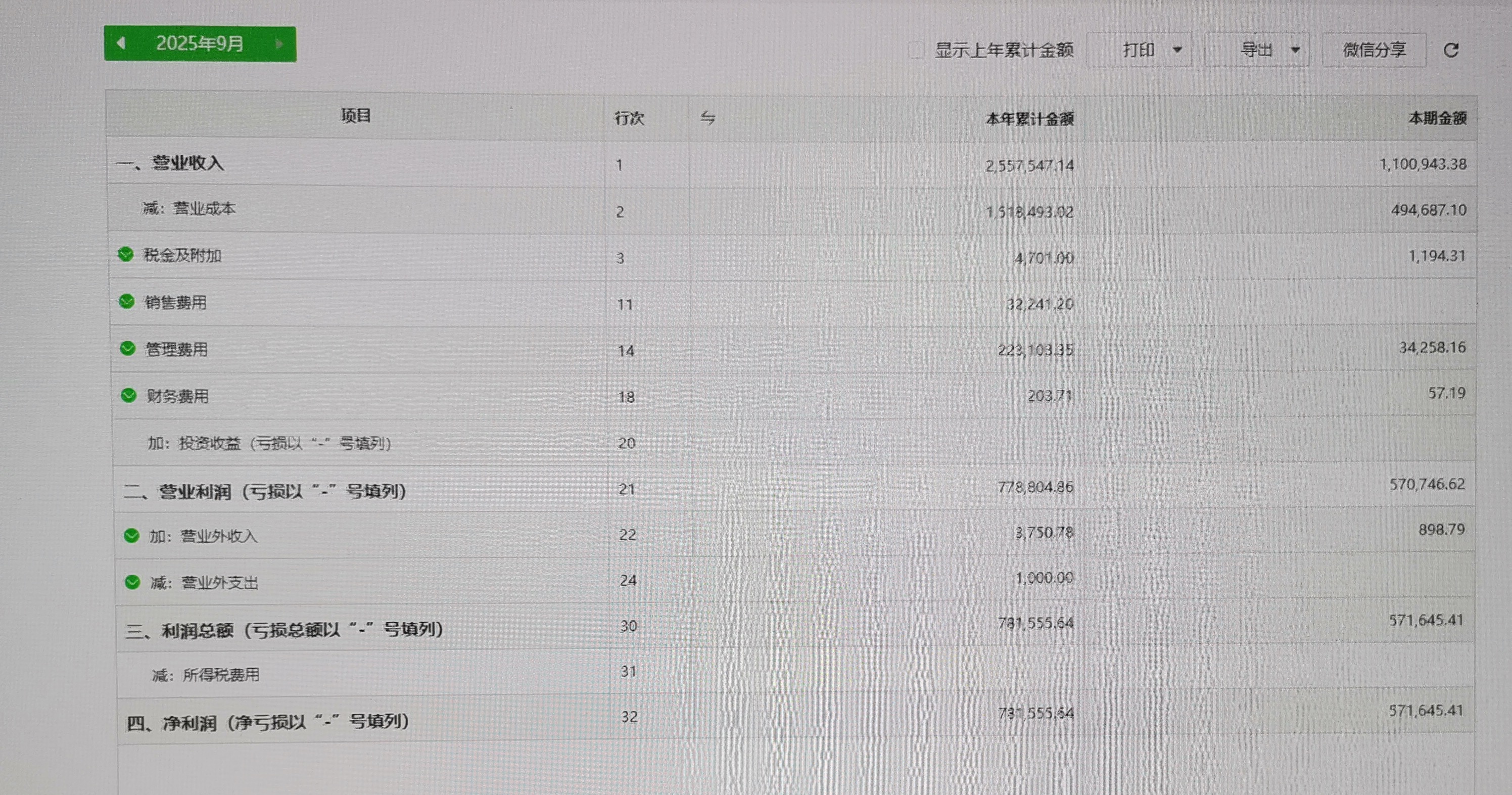

你已按稅法規(guī)定享受了固定資產(chǎn)一次性扣除(調(diào)減306,206.67)���,目前利潤總額為781,555.64�����,所得稅前可扣除金額已充分考慮��。

暫估成本需有合理依據(jù)����,若無實際發(fā)生費用��,不能隨意暫估�����,否則可能被稅務(wù)機關(guān)調(diào)整��。

建議:可在合法范圍內(nèi)�����,如辦公費�����、差旅費等未結(jié)清但已發(fā)生的費用�����,憑據(jù)暫估���,但必須真實���、合理。

當(dāng)前所得稅負約18.6%(571,645.41 / 781,555.64 × 25%)�,不建議為降低稅負虛構(gòu)成本。

你已按稅法規(guī)定享受了固定資產(chǎn)一次性扣除(調(diào)減306,206.67)��,目前利潤總額為781,555.64���,所得稅前可扣除金額已充分考慮���。

暫估成本需有合理依據(jù),若無實際發(fā)生費用�����,不能隨意暫估����,否則可能被稅務(wù)機關(guān)調(diào)整��。

建議:可在合法范圍內(nèi)�����,如辦公費��、差旅費等未結(jié)清但已發(fā)生的費用����,憑據(jù)暫估�,但必須真實、合理��。

當(dāng)前所得稅負約18.6%(571,645.41 / 781,555.64 × 25%)�,不建議為降低稅負虛構(gòu)成本。

更多

金田老師

回復(fù)

曦月老師

10月16日

這些課程通常分布在“物流與供應(yīng)鏈管理”或“運營管理”板塊,部分院校將其歸入工商管理���、管理科學(xué)與工程學(xué)科下的專業(yè)選修模塊。建議檢查專業(yè)培養(yǎng)方案中的課程分類�����,或關(guān)注教務(wù)系統(tǒng)中以“供應(yīng)鏈”“物流”“采購”等關(guān)鍵詞標(biāo)注的課程群組。

希文老師

回復(fù)

金**師

10月11日

要報��。10月5號簽訂的合同屬于10月份��,應(yīng)在本月申報印花稅��,按合同金額和對應(yīng)稅率計算繳納��。

取資料.png)