在手工賬中���,結(jié)轉(zhuǎn)損益時:

1. 科目匯總表上“本年利潤”借貸相等�,是損益類科目結(jié)轉(zhuǎn)的匯總結(jié)果,僅反映本期損益結(jié)轉(zhuǎn)金額�����。

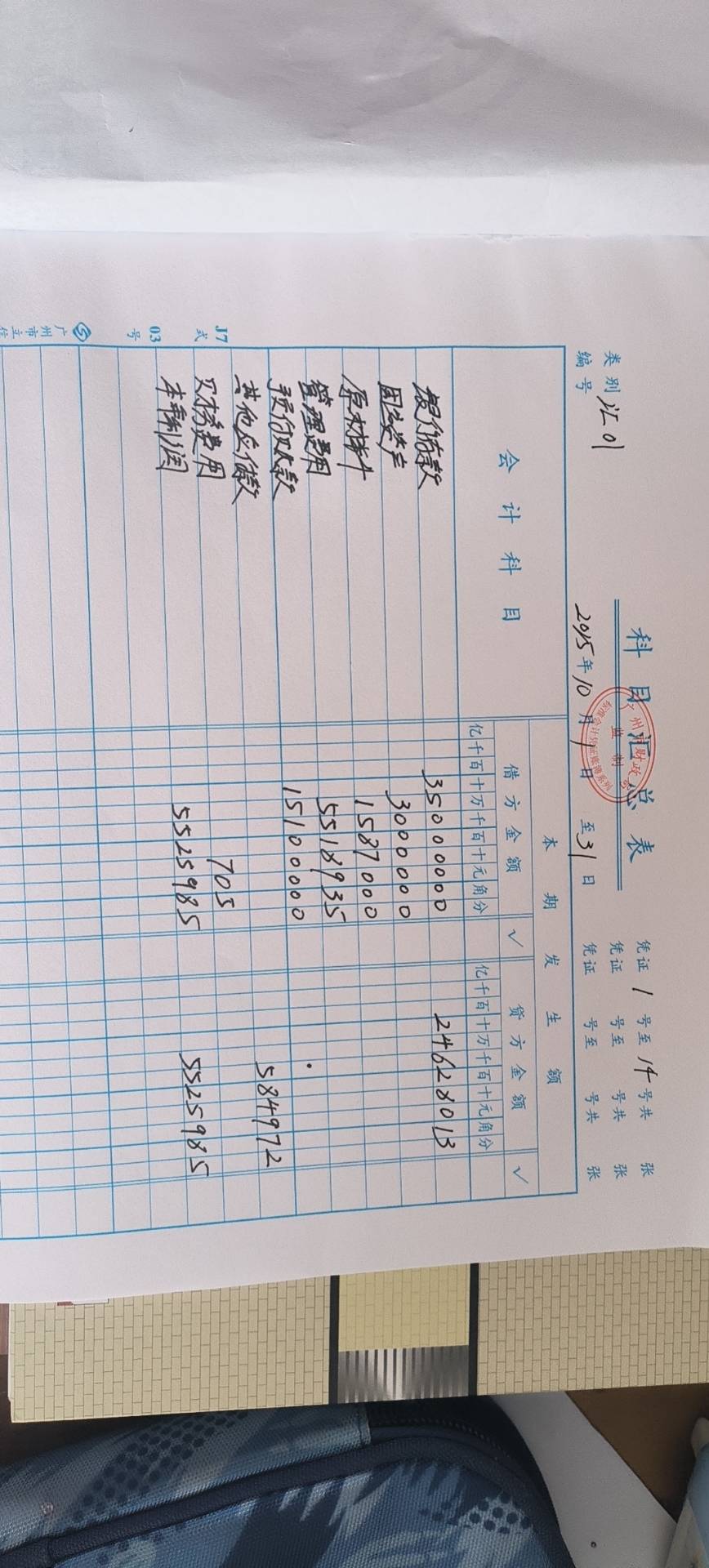

2. 總分類賬中��,“本年利潤”科目需根據(jù)結(jié)轉(zhuǎn)憑證逐筆登記:

- 本年利潤借方登記:收入類科目結(jié)轉(zhuǎn)(如主營業(yè)務(wù)收入)���;

- 本年利潤貸方登記:費用類科目結(jié)轉(zhuǎn)(如管理費用��、銷售費用等)。

- 最終余額為當期凈利潤或虧損�����。

3. 銀行存款一般不參與損益結(jié)轉(zhuǎn)�����,除非有現(xiàn)金分紅等特殊事項���。正常情況下�,銀行存款只登記實際收付款業(yè)務(wù),與本年利潤結(jié)轉(zhuǎn)無關(guān)��。

? 總結(jié):本年利潤在總賬中按結(jié)轉(zhuǎn)憑證分別記借方和貸方���,銀行存款無需填入本年利潤結(jié)轉(zhuǎn)內(nèi)容�����。

在手工賬中��,結(jié)轉(zhuǎn)損益時:

1. 科目匯總表上“本年利潤”借貸相等�����,是損益類科目結(jié)轉(zhuǎn)的匯總結(jié)果��,僅反映本期損益結(jié)轉(zhuǎn)金額�����。

2. 總分類賬中����,“本年利潤”科目需根據(jù)結(jié)轉(zhuǎn)憑證逐筆登記:

- 本年利潤借方登記:收入類科目結(jié)轉(zhuǎn)(如主營業(yè)務(wù)收入)���;

- 本年利潤貸方登記:費用類科目結(jié)轉(zhuǎn)(如管理費用�����、銷售費用等)��。

- 最終余額為當期凈利潤或虧損���。

3. 銀行存款一般不參與損益結(jié)轉(zhuǎn)��,除非有現(xiàn)金分紅等特殊事項���。正常情況下,銀行存款只登記實際收付款業(yè)務(wù)���,與本年利潤結(jié)轉(zhuǎn)無關(guān)。

? 總結(jié):本年利潤在總賬中按結(jié)轉(zhuǎn)憑證分別記借方和貸方��,銀行存款無需填入本年利潤結(jié)轉(zhuǎn)內(nèi)容��。

更多

取資料.png)