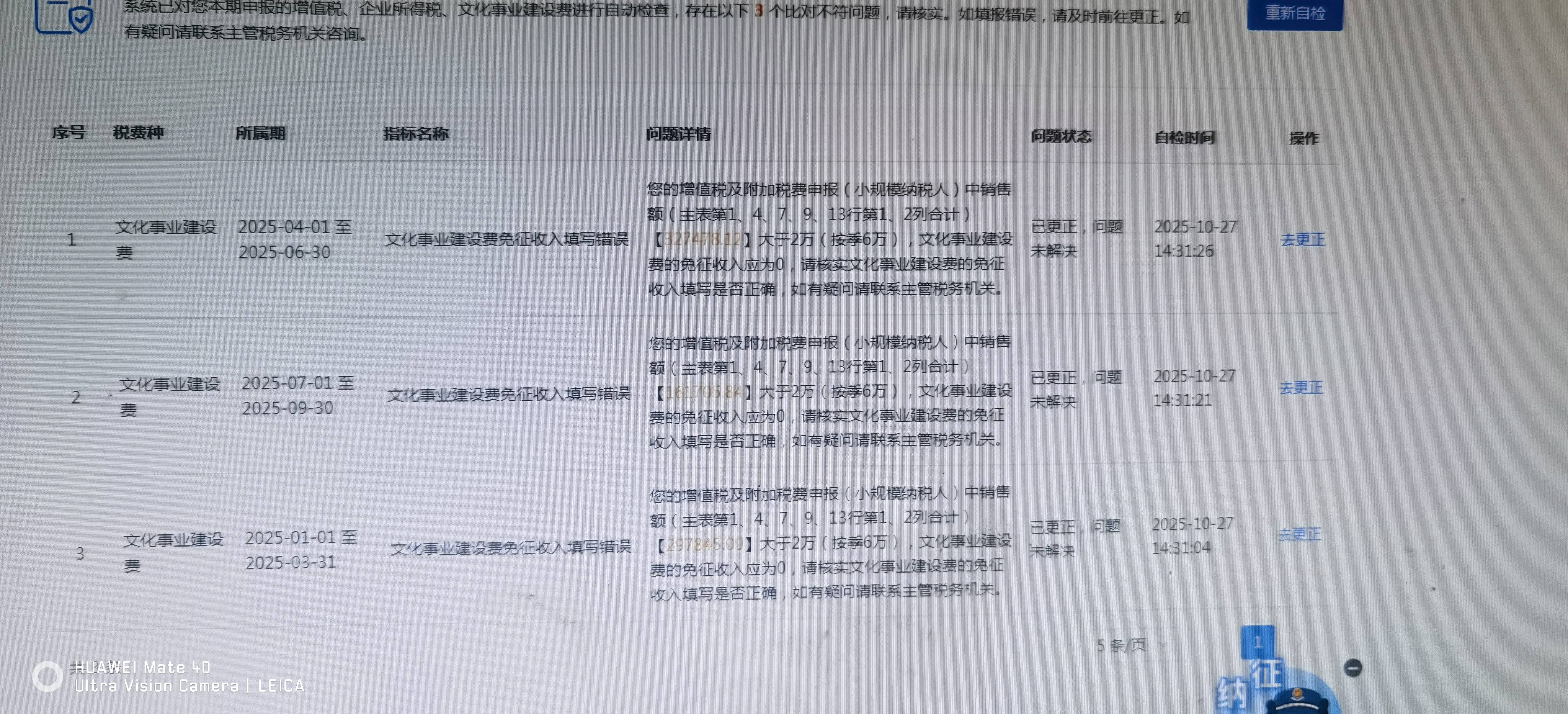

您填報(bào)的“文化事業(yè)建設(shè)費(fèi)”免征收入金額填錯(cuò)了�,系統(tǒng)提示銷售額始終大于2萬元(按季6萬),但您實(shí)際未超過���。問題在于:小規(guī)模納稅人季度銷售額≤30萬可免征文化事業(yè)建設(shè)費(fèi)����,但申報(bào)時(shí)需將“應(yīng)征收入”欄填為0��,而非填寫實(shí)際開票金額���。

您可能把廣告和印刷的開票金額填在了“應(yīng)征收入”欄�,導(dǎo)致系統(tǒng)比對(duì)異常��。正確做法是:

- 若季度廣告/印刷收入合計(jì)≤2萬元(即30萬以內(nèi)且符合免征條件)�,則“應(yīng)征收入”應(yīng)填 0;

- “免征收入”欄填實(shí)際發(fā)生額���。

建議點(diǎn)擊“去更正”���,將三個(gè)季度的“應(yīng)征收入”改為0��,保留“免征收入”原值即可通過校驗(yàn)。

您填報(bào)的“文化事業(yè)建設(shè)費(fèi)”免征收入金額填錯(cuò)了��,系統(tǒng)提示銷售額始終大于2萬元(按季6萬)�����,但您實(shí)際未超過���。問題在于:小規(guī)模納稅人季度銷售額≤30萬可免征文化事業(yè)建設(shè)費(fèi)���,但申報(bào)時(shí)需將“應(yīng)征收入”欄填為0,而非填寫實(shí)際開票金額�����。

您可能把廣告和印刷的開票金額填在了“應(yīng)征收入”欄���,導(dǎo)致系統(tǒng)比對(duì)異常����。正確做法是:

- 若季度廣告/印刷收入合計(jì)≤2萬元(即30萬以內(nèi)且符合免征條件)���,則“應(yīng)征收入”應(yīng)填 0�;

- “免征收入”欄填實(shí)際發(fā)生額。

建議點(diǎn)擊“去更正”���,將三個(gè)季度的“應(yīng)征收入”改為0�,保留“免征收入”原值即可通過校驗(yàn)����。

更多

.png)

取資料.png)