長期待攤費用核算原理

長期待攤費用是指企業(yè)已經支出,但攤銷期限在1年以上(不含1年)的各項費用 �。它本質上是一種資產,因為是企業(yè)預先支付�,未來期間受益的支出�。在資產負債表日�,需要對其進行列報��。

2. 關于一年內攤銷金額列報為“一年內到期的非流動資產”的原因

- 資產負債表列報要求:資產負債表要按照流動性對資產和負債進行分類列報���。雖然長期待攤費用整體屬于非流動資產�����,但其中一年內將要攤銷完畢的部分�����,其經濟利益將在未來一年內流入企業(yè)(表現(xiàn)為未來一年不用再額外支付相關費用�����,相當于一種經濟利益的節(jié)省 )���,具有了流動資產的特征。

?

- 與費用區(qū)分:這里說的“一年內攤銷的金額”在列報時��,只是將長期待攤費用中短期內(一年內)要轉化為費用的這部分金額�����,從長期待攤費用項目中分離出來,單獨列示在“一年內到期的非流動資產”項目����,并不是說它本身就是費用。真正在進行攤銷時����,才會借記相關成本費用科目(如管理費用等,假設是辦公樓裝修攤銷�,受益對象為行政管理部門 ),貸記“長期待攤費用”�。例如本題中辦公樓裝修預計攤銷期60個月,每月攤銷額 = 4500000÷60 = 75000元���,1 - 12月累計攤銷75000×12 = 900000元����,這900000元在資產負債表日就應從長期待攤費用中分離出來��,列示在“一年內到期的非流動資產”項目���,而剩余的長期待攤費用攤余金額 = 4500000 - 900000 = 3600000元��,繼續(xù)列示在“長期待攤費用”項目����。

所以���,一年內攤銷的金額列示在“一年內到期的非流動資產”是基于資產負債表流動性分類列報的要求��,且與真正攤銷計入費用的環(huán)節(jié)是不同的概念�����。

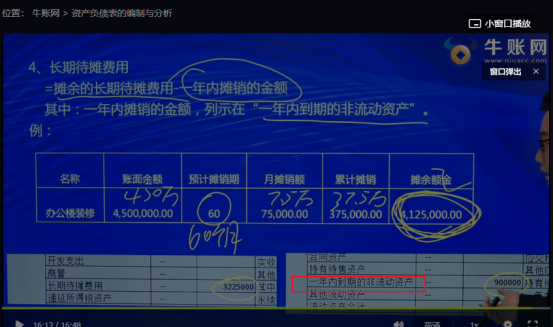

長期待攤費用核算原理

長期待攤費用是指企業(yè)已經支出�����,但攤銷期限在1年以上(不含1年)的各項費用 ���。它本質上是一種資產,因為是企業(yè)預先支付�,未來期間受益的支出。在資產負債表日���,需要對其進行列報��。

2. 關于一年內攤銷金額列報為“一年內到期的非流動資產”的原因

- 資產負債表列報要求:資產負債表要按照流動性對資產和負債進行分類列報��。雖然長期待攤費用整體屬于非流動資產����,但其中一年內將要攤銷完畢的部分,其經濟利益將在未來一年內流入企業(yè)(表現(xiàn)為未來一年不用再額外支付相關費用���,相當于一種經濟利益的節(jié)省 )�����,具有了流動資產的特征�����。

?

- 與費用區(qū)分:這里說的“一年內攤銷的金額”在列報時���,只是將長期待攤費用中短期內(一年內)要轉化為費用的這部分金額,從長期待攤費用項目中分離出來����,單獨列示在“一年內到期的非流動資產”項目,并不是說它本身就是費用�。真正在進行攤銷時,才會借記相關成本費用科目(如管理費用等,假設是辦公樓裝修攤銷�����,受益對象為行政管理部門 )���,貸記“長期待攤費用”。例如本題中辦公樓裝修預計攤銷期60個月����,每月攤銷額 = 4500000÷60 = 75000元,1 - 12月累計攤銷75000×12 = 900000元����,這900000元在資產負債表日就應從長期待攤費用中分離出來,列示在“一年內到期的非流動資產”項目�����,而剩余的長期待攤費用攤余金額 = 4500000 - 900000 = 3600000元�����,繼續(xù)列示在“長期待攤費用”項目���。

所以�,一年內攤銷的金額列示在“一年內到期的非流動資產”是基于資產負債表流動性分類列報的要求,且與真正攤銷計入費用的環(huán)節(jié)是不同的概念��。

更多