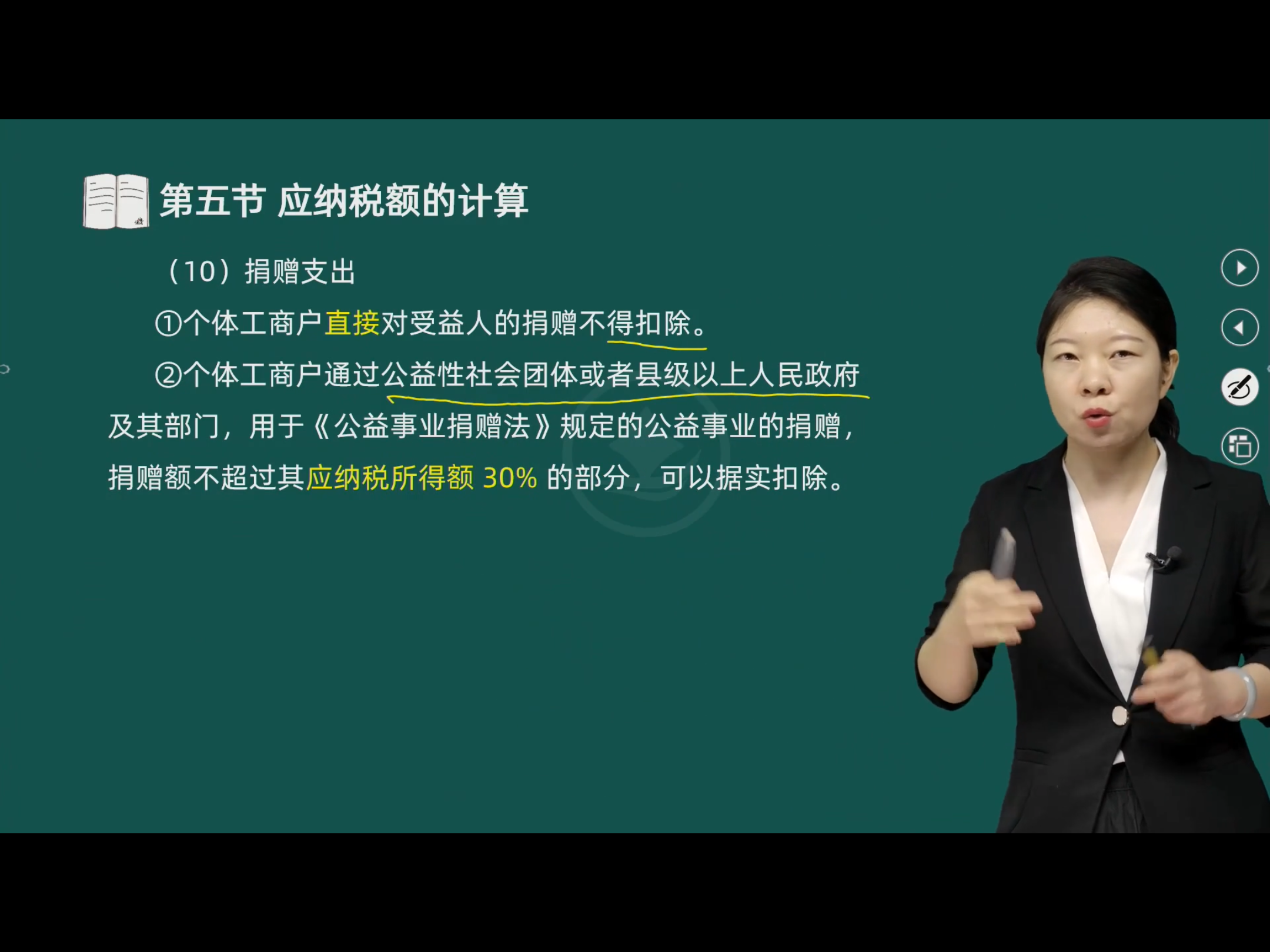

這是一個(gè)在計(jì)算個(gè)體工商戶經(jīng)營所得應(yīng)納稅所得額時(shí)關(guān)于公益性捐贈(zèng)扣除的邏輯理解問題��。通常采用的是先進(jìn)行假設(shè)和迭代計(jì)算的方法來解決這個(gè)看似循環(huán)定義的問題。

具體計(jì)算思路

1.?初步計(jì)算:先不考慮公益性捐贈(zèng)扣除標(biāo)準(zhǔn)的限制�,按照正常的經(jīng)營所得應(yīng)納稅所得額計(jì)算方式,即“經(jīng)營所得應(yīng)納稅所得額 = 收入總額 - 成本 - 費(fèi)用 - 損失 - 準(zhǔn)予扣除的稅金 - 其他支出 - 投資者減除費(fèi)用 - 專項(xiàng)扣除 - 專項(xiàng)附加扣除 - 依法確定的其他扣除”�,算出一個(gè)初步的應(yīng)納稅所得額,我們記為 A��。

?

2.?計(jì)算捐贈(zèng)扣除限額:用初步算出的應(yīng)納稅所得額 A 乘以 30%�����,得到捐贈(zèng)扣除限額�����,記為 B = A×30%���。

?

3.?比較捐贈(zèng)額與扣除限額:假設(shè)個(gè)體工商戶實(shí)際發(fā)生的公益性捐贈(zèng)額為 C��。

?

- 如果 C B���,那么只能按照扣除限額 B 扣除�。此時(shí),調(diào)整后的應(yīng)納稅所得額 = A - B�����。

這是一個(gè)在計(jì)算個(gè)體工商戶經(jīng)營所得應(yīng)納稅所得額時(shí)關(guān)于公益性捐贈(zèng)扣除的邏輯理解問題。通常采用的是先進(jìn)行假設(shè)和迭代計(jì)算的方法來解決這個(gè)看似循環(huán)定義的問題�����。

具體計(jì)算思路

1.?初步計(jì)算:先不考慮公益性捐贈(zèng)扣除標(biāo)準(zhǔn)的限制����,按照正常的經(jīng)營所得應(yīng)納稅所得額計(jì)算方式,即“經(jīng)營所得應(yīng)納稅所得額 = 收入總額 - 成本 - 費(fèi)用 - 損失 - 準(zhǔn)予扣除的稅金 - 其他支出 - 投資者減除費(fèi)用 - 專項(xiàng)扣除 - 專項(xiàng)附加扣除 - 依法確定的其他扣除”��,算出一個(gè)初步的應(yīng)納稅所得額����,我們記為 A。

?

2.?計(jì)算捐贈(zèng)扣除限額:用初步算出的應(yīng)納稅所得額 A 乘以 30%�����,得到捐贈(zèng)扣除限額�����,記為 B = A×30%��。

?

3.?比較捐贈(zèng)額與扣除限額:假設(shè)個(gè)體工商戶實(shí)際發(fā)生的公益性捐贈(zèng)額為 C。

?

- 如果 C B�,那么只能按照扣除限額 B 扣除。此時(shí)���,調(diào)整后的應(yīng)納稅所得額 = A - B�����。

更多

莎莎老師

回復(fù)

菠蘿

06月05日

(嚴(yán)肅地看著你���,語速放慢)要是換貨的貨物直接作廢處理了�,那這賬得這么走���。

首先����,把原來確認(rèn)的這部分貨物的收入沖掉���,和前面退貨時(shí)一樣���,借主營業(yè)務(wù)收入,貸應(yīng)收賬款�����。這是把收入這一塊去掉����,畢竟貨都作廢了,不能再算收入了���。

然后是成本��,之前結(jié)轉(zhuǎn)的成本也得沖回��,借庫存商品���,貸主營業(yè)務(wù)成本。不過這里要注意啊��,因?yàn)樨浳镒鲝U了����,庫存商品其實(shí)也沒增加,所以這個(gè)分錄主要是為了把之前多結(jié)轉(zhuǎn)的成本調(diào)整回來���。

接下來���,對于作廢的貨物����,要把它的價(jià)值從賬上處理掉��?���?梢越栌洝盃I業(yè)外支出”或者“管理費(fèi)用”這些科目,具體看你們公司的規(guī)定和實(shí)際情況�,貸記“庫存商品”。這就相當(dāng)于把這損失體現(xiàn)出來��,畢竟貨物不能賣了��,價(jià)值沒了嘛�����。

但是咱得把賬做細(xì)了���,別在稅務(wù)上出問題���,該和稅務(wù)溝通的就得溝通好���。

.png)

取資料.png)