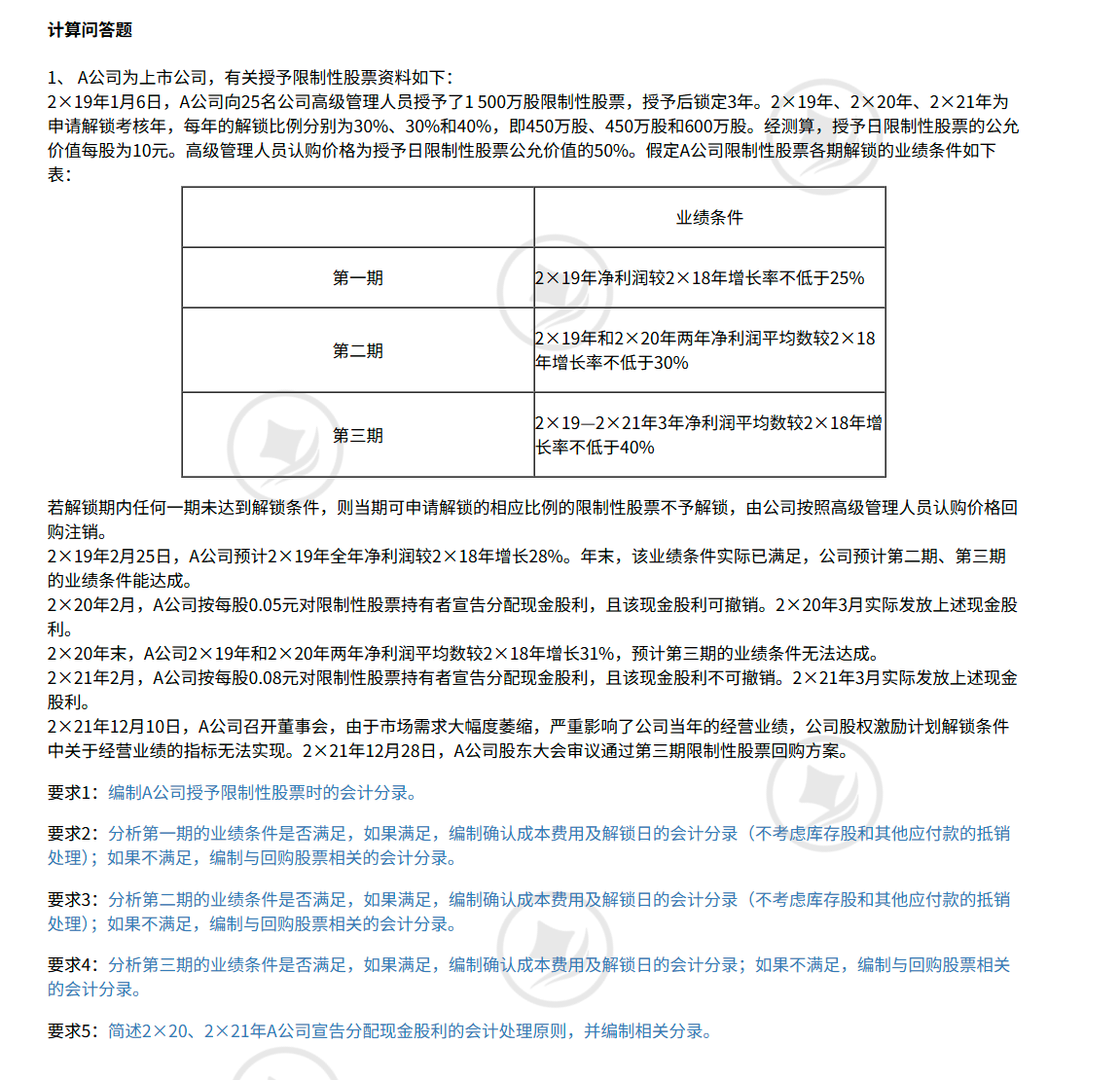

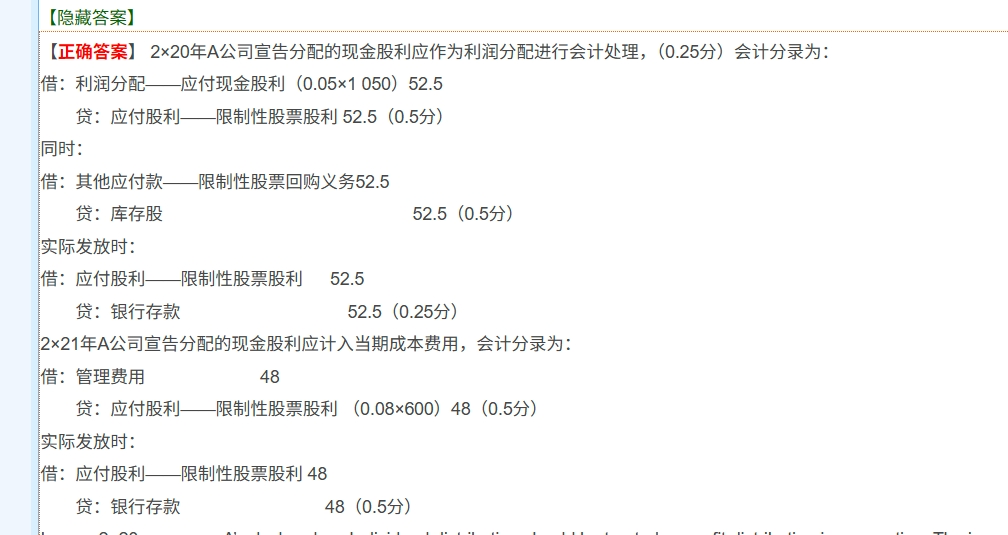

你好�,已解鎖的限制性股票,激勵(lì)對(duì)象已滿足相關(guān)解鎖條件��,其性質(zhì)類似于普通的已發(fā)行在外的股票 ��。當(dāng)企業(yè)分配現(xiàn)金股利時(shí)�,對(duì)于已發(fā)行在外的普通股票,會(huì)有相應(yīng)的股利分配政策���。而對(duì)于限制性股票�,在解鎖前,企業(yè)對(duì)其股利分配的處理會(huì)考慮到激勵(lì)計(jì)劃等特殊因素�;一旦解鎖,就按照普通股票的股利分配邏輯�����,不再單獨(dú)對(duì)其在限制性股票的框架下計(jì)算股利��。

你好�,已解鎖的限制性股票,激勵(lì)對(duì)象已滿足相關(guān)解鎖條件����,其性質(zhì)類似于普通的已發(fā)行在外的股票 。當(dāng)企業(yè)分配現(xiàn)金股利時(shí)���,對(duì)于已發(fā)行在外的普通股票����,會(huì)有相應(yīng)的股利分配政策�����。而對(duì)于限制性股票�,在解鎖前����,企業(yè)對(duì)其股利分配的處理會(huì)考慮到激勵(lì)計(jì)劃等特殊因素���;一旦解鎖,就按照普通股票的股利分配邏輯�,不再單獨(dú)對(duì)其在限制性股票的框架下計(jì)算股利。

更多

小智老師

回復(fù)

菠蘿

06月25日

作為B公司的會(huì)計(jì)�����,在當(dāng)前這種復(fù)雜的業(yè)務(wù)模式下����,你面臨的風(fēng)險(xiǎn)是相當(dāng)大的。以下從不同角度為你分析:

一����、稅務(wù)風(fēng)險(xiǎn)

1. 虛開發(fā)票風(fēng)險(xiǎn):

- 一般納稅人層面:B公司作為一般納稅人,向A公司開具發(fā)票時(shí)�,若開票內(nèi)容與實(shí)際業(yè)務(wù)不符,如物資采購并非直接來自供應(yīng)商而是經(jīng)過C公司周轉(zhuǎn)�����,可能被認(rèn)定為虛開發(fā)票。例如���,發(fā)票上的貨物數(shù)量����、規(guī)格���、金額與實(shí)際交易存在差異��,或者交易缺乏真實(shí)商業(yè)目的���,僅為走賬而開具發(fā)票,這都違反了發(fā)票管理規(guī)定��。

- 小規(guī)模納稅人層面:B公司名下的小規(guī)模納稅人用于開票����,若該小規(guī)模納稅人沒有真實(shí)的經(jīng)營業(yè)務(wù),只是為了配合B公司和A公司之間的交易而存在����,開具的發(fā)票也可能被認(rèn)定為虛開��。比如��,該小規(guī)模納稅人沒有實(shí)際的經(jīng)營場所�、人員和業(yè)務(wù)活動(dòng)�,僅作為開票工具,這種行為在稅務(wù)稽查中很容易被發(fā)現(xiàn)并認(rèn)定違法�。

2. 納稅申報(bào)風(fēng)險(xiǎn):

- 一般納稅人申報(bào):B公司在向A公司銷售物資時(shí)�,需要按照一般納稅人的計(jì)稅方法準(zhǔn)確計(jì)算銷項(xiàng)稅額,并抵扣進(jìn)項(xiàng)稅額�。但由于其采購環(huán)節(jié)經(jīng)過C公司,進(jìn)項(xiàng)稅額的取得和核算可能不準(zhǔn)確����。如果C公司開具的發(fā)票不合規(guī)或存在其他問題,可能導(dǎo)致B公司無法正確抵扣進(jìn)項(xiàng)稅額�,從而多繳納增值稅。同時(shí)�,在所得稅方面,B公司的利潤核算也可能因業(yè)務(wù)復(fù)雜而不準(zhǔn)確�,導(dǎo)致所得稅申報(bào)錯(cuò)誤。

- 小規(guī)模納稅人申報(bào):小規(guī)模納稅人的納稅申報(bào)相對(duì)簡單�,但也存在一定的風(fēng)險(xiǎn)。例如�,若小規(guī)模納稅人的開票金額接近或超過免征額臨界點(diǎn)����,作廢發(fā)票的比例異常����,可能會(huì)引起稅務(wù)機(jī)關(guān)的關(guān)注。此外�����,如果小規(guī)模納稅人在短期內(nèi)開具大額發(fā)票����,而與其實(shí)際經(jīng)營能力不匹配,也會(huì)被視為異常情況�����,面臨稅務(wù)稽查的風(fēng)險(xiǎn)����。

二、財(cái)務(wù)核算風(fēng)險(xiǎn)

1. 收入成本確認(rèn)風(fēng)險(xiǎn):

- B公司在與C公司和A公司的物資流轉(zhuǎn)過程中����,收入和成本的確認(rèn)需要遵循會(huì)計(jì)準(zhǔn)則的真實(shí)性和準(zhǔn)確性原則�。然而���,由于業(yè)務(wù)模式復(fù)雜���,可能存在收入提前或延遲確認(rèn)、成本分?jǐn)偛缓侠淼葐栴}�。例如,B公司在將物資賣給A公司時(shí)���,若按照合同約定的付款方式或交貨條件來確認(rèn)收入,但實(shí)際執(zhí)行情況與合同不符����,就可能導(dǎo)致收入確認(rèn)不準(zhǔn)確。在成本方面��,B公司從C公司采購物資的成本加上自身的運(yùn)營成本�,再轉(zhuǎn)嫁給A公司,這個(gè)過程中成本的分?jǐn)偤秃怂闳菀壮霈F(xiàn)錯(cuò)誤���,影響財(cái)務(wù)報(bào)表的真實(shí)性�����。

2. 資金往來風(fēng)險(xiǎn):

- B公司在與C公司和A公司的交易中���,涉及大量的資金收付���。如果資金往來記錄不清晰,賬戶處理不規(guī)范��,可能會(huì)導(dǎo)致賬目混亂���。例如��,B公司收到A公司的款項(xiàng)后�,未能及時(shí)沖減應(yīng)收賬款��,或者支付給C公司的款項(xiàng)未正確計(jì)入相關(guān)成本費(fèi)用科目���,都會(huì)影響財(cái)務(wù)數(shù)據(jù)的準(zhǔn)確性����。此外���,若存在資金挪用�、公款私存等違規(guī)行為,還會(huì)引發(fā)更嚴(yán)重的法律風(fēng)險(xiǎn)��。

三�、法律風(fēng)險(xiǎn)

1. 掛靠經(jīng)營風(fēng)險(xiǎn):B公司掛靠A公司資質(zhì)承接工程,這種行為本身在法律上是不被允許的���。根據(jù)相關(guān)法律法規(guī)�,建筑施工企業(yè)資質(zhì)不得掛靠使用���,一旦被查出�,B公司將面臨法律責(zé)任���。作為B公司的會(huì)計(jì)�,你可能會(huì)受到牽連����,甚至可能被追究刑事責(zé)任����。

2. 合同風(fēng)險(xiǎn):B公司與C公司��、A公司之間的交易依賴于合同約定�,但如果合同條款不明確���、不合法或存在漏洞�,可能會(huì)引發(fā)糾紛��。例如����,合同中對(duì)物資價(jià)格、質(zhì)量��、交付時(shí)間等關(guān)鍵條款約定不清����,可能導(dǎo)致交易雙方產(chǎn)生爭議,進(jìn)而影響到B公司的財(cái)務(wù)狀況和會(huì)計(jì)處理��。在這種情況下�����,會(huì)計(jì)可能需要面對(duì)復(fù)雜的合同糾紛和財(cái)務(wù)調(diào)整問題��。

如果你在這樣的公司擔(dān)任會(huì)計(jì),一定要謹(jǐn)慎處理各項(xiàng)財(cái)務(wù)事務(wù)�,嚴(yán)格遵守法律法規(guī)和會(huì)計(jì)準(zhǔn)則,盡可能降低風(fēng)險(xiǎn)��。

.png)

取資料.png)