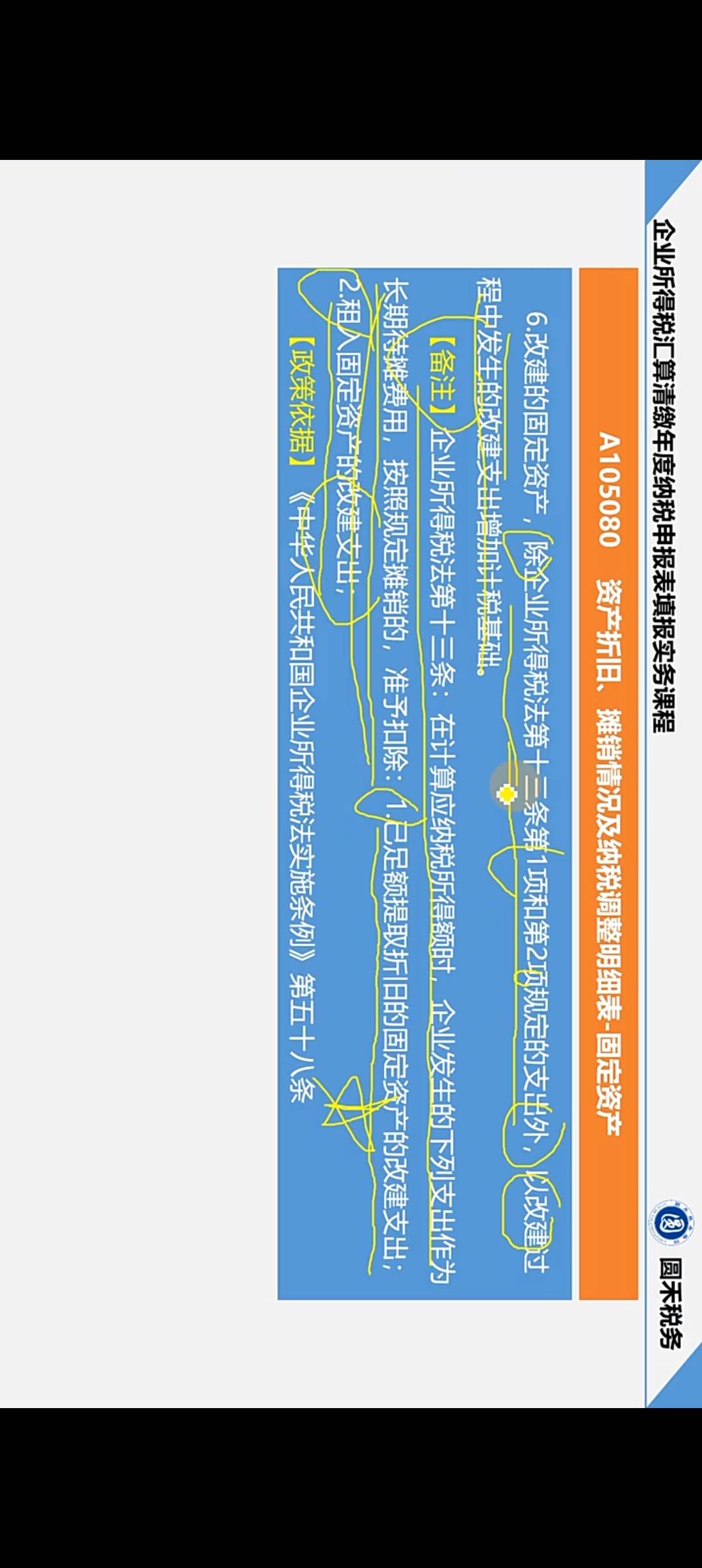

你好,已足額提取折舊固定資產(chǎn)改建支出的分析

- 已足額提取折舊的固定資產(chǎn)�����,其價(jià)值已按照既定折舊政策全部轉(zhuǎn)移到成本費(fèi)用中�����,從會(huì)計(jì)角度其賬面價(jià)值已為零 ����。此時(shí)對(duì)它進(jìn)行改建,由于原固定資產(chǎn)已無賬面價(jià)值可依托�����,不能直接將改建支出計(jì)入固定資產(chǎn)科目增加其價(jià)值。

?

- 而改建支出又會(huì)使該資產(chǎn)在未來期間給企業(yè)帶來經(jīng)濟(jì)利益流入��,所以按照企業(yè)所得稅法規(guī)定��,將其作為長(zhǎng)期待攤費(fèi)用處理����,在規(guī)定期間內(nèi)分期攤銷�����,這樣能合理地在各受益期間分?jǐn)傇摴P支出對(duì)利潤(rùn)的影響��,符合權(quán)責(zé)發(fā)生制和配比原則 ����。例如,企業(yè)對(duì)一棟已足額提折舊的廠房進(jìn)行改建��,花費(fèi)50萬元����,這50萬元不能直接計(jì)入固定資產(chǎn)�,而是作為長(zhǎng)期待攤費(fèi)用�,按規(guī)定年限攤銷。

2. 租入固定資產(chǎn)改建支出的分析

- 租入固定資產(chǎn)���,企業(yè)不擁有其所有權(quán)�。雖然進(jìn)行了改建�����,提升了資產(chǎn)性能等����,但不能將改建支出計(jì)入本企業(yè)的固定資產(chǎn)科目,因?yàn)楣潭ㄙY產(chǎn)確認(rèn)需滿足擁有或控制等條件��,租入資產(chǎn)企業(yè)僅擁有使用權(quán) ����。

?

- 同樣,租入固定資產(chǎn)的改建支出會(huì)在租賃期等受益期間發(fā)揮作用��,所以將其作為長(zhǎng)期待攤費(fèi)用����,在合理期間內(nèi)攤銷����,以準(zhǔn)確核算企業(yè)各期的成本費(fèi)用�����。比如企業(yè)租入一處辦公場(chǎng)所并花費(fèi)30萬元進(jìn)行改建�,這30萬元應(yīng)作為長(zhǎng)期待攤費(fèi)用,在租賃期內(nèi)分?jǐn)偂?

綜上�����,已足額提取折舊的固定資產(chǎn)的改建支出和租入固定資產(chǎn)的改建支出����,基于其自身特點(diǎn)及會(huì)計(jì)核算原則等原因���,需作為長(zhǎng)期待攤費(fèi)用處理���,而不能計(jì)入固定資產(chǎn)科

你好,已足額提取折舊固定資產(chǎn)改建支出的分析

- 已足額提取折舊的固定資產(chǎn)���,其價(jià)值已按照既定折舊政策全部轉(zhuǎn)移到成本費(fèi)用中��,從會(huì)計(jì)角度其賬面價(jià)值已為零 �����。此時(shí)對(duì)它進(jìn)行改建�,由于原固定資產(chǎn)已無賬面價(jià)值可依托,不能直接將改建支出計(jì)入固定資產(chǎn)科目增加其價(jià)值���。

?

- 而改建支出又會(huì)使該資產(chǎn)在未來期間給企業(yè)帶來經(jīng)濟(jì)利益流入��,所以按照企業(yè)所得稅法規(guī)定��,將其作為長(zhǎng)期待攤費(fèi)用處理����,在規(guī)定期間內(nèi)分期攤銷��,這樣能合理地在各受益期間分?jǐn)傇摴P支出對(duì)利潤(rùn)的影響�,符合權(quán)責(zé)發(fā)生制和配比原則 。例如�,企業(yè)對(duì)一棟已足額提折舊的廠房進(jìn)行改建,花費(fèi)50萬元�����,這50萬元不能直接計(jì)入固定資產(chǎn),而是作為長(zhǎng)期待攤費(fèi)用��,按規(guī)定年限攤銷�。

2. 租入固定資產(chǎn)改建支出的分析

- 租入固定資產(chǎn),企業(yè)不擁有其所有權(quán)�。雖然進(jìn)行了改建,提升了資產(chǎn)性能等����,但不能將改建支出計(jì)入本企業(yè)的固定資產(chǎn)科目,因?yàn)楣潭ㄙY產(chǎn)確認(rèn)需滿足擁有或控制等條件���,租入資產(chǎn)企業(yè)僅擁有使用權(quán) �。

?

- 同樣����,租入固定資產(chǎn)的改建支出會(huì)在租賃期等受益期間發(fā)揮作用�����,所以將其作為長(zhǎng)期待攤費(fèi)用��,在合理期間內(nèi)攤銷,以準(zhǔn)確核算企業(yè)各期的成本費(fèi)用�����。比如企業(yè)租入一處辦公場(chǎng)所并花費(fèi)30萬元進(jìn)行改建��,這30萬元應(yīng)作為長(zhǎng)期待攤費(fèi)用��,在租賃期內(nèi)分?jǐn)偂?br>

綜上��,已足額提取折舊的固定資產(chǎn)的改建支出和租入固定資產(chǎn)的改建支出��,基于其自身特點(diǎn)及會(huì)計(jì)核算原則等原因�,需作為長(zhǎng)期待攤費(fèi)用處理,而不能計(jì)入固定資產(chǎn)科

更多

.png)

取資料.png)