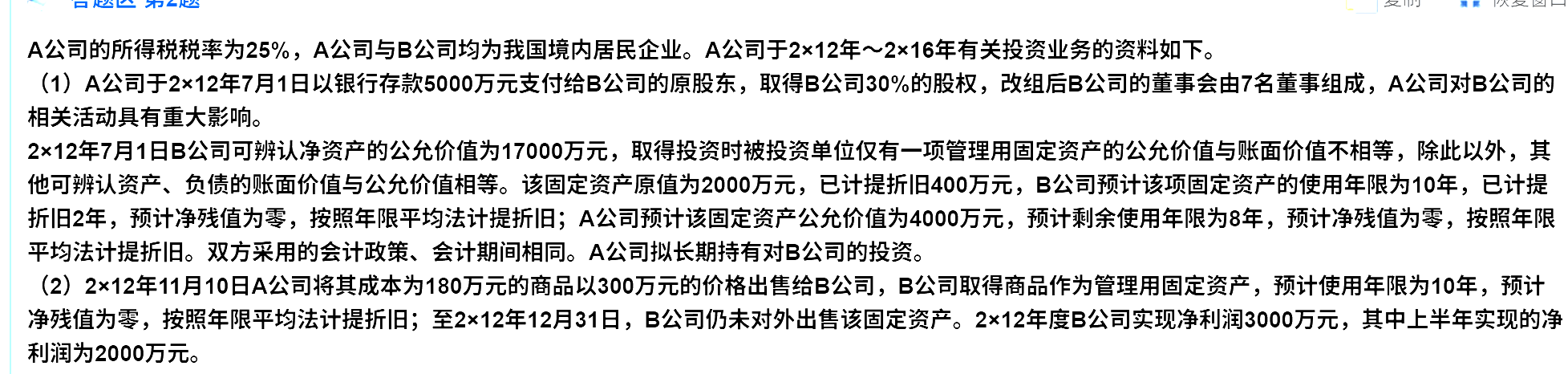

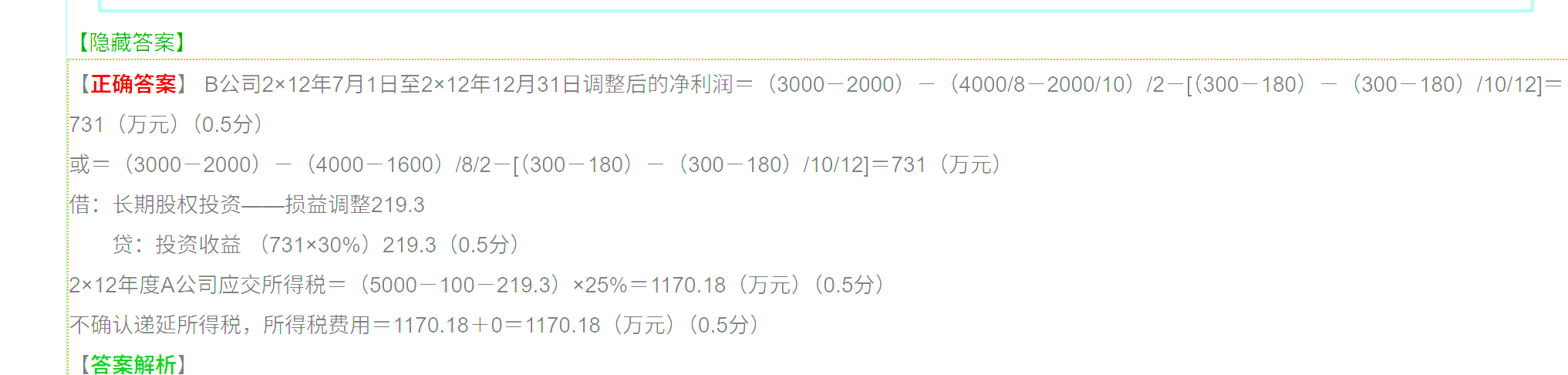

權(quán)益法確認(rèn)的投資收益:A 公司按權(quán)益法確認(rèn)的投資收益 = 調(diào)整后 B 公司凈利潤(rùn) ×30%。但這部分收益稅法不認(rèn)可(因?yàn)槲磳?shí)際收到現(xiàn)金分紅)��,因此在計(jì)算應(yīng)納稅所得額時(shí)��,需調(diào)減該部分投資收益�。

未來(lái)實(shí)際分紅時(shí)的處理:若未來(lái) B 公司實(shí)際分紅,稅法認(rèn)可分紅收益(符合條件的居民企業(yè)之間股息紅利免稅時(shí)除外)�,但此時(shí)權(quán)益法已提前確認(rèn)過(guò)投資收益,需避免重復(fù)計(jì)稅�,因此需要反向調(diào)整。

不是 “減去投資收益”����,而是調(diào)整差異

計(jì)算應(yīng)交所得稅時(shí),不是直接減去權(quán)益法核算的全部投資收益����,而是對(duì)以下兩項(xiàng)差異進(jìn)行調(diào)整:

被投資方資產(chǎn)公允價(jià)值與賬面價(jià)值差異導(dǎo)致的利潤(rùn)調(diào)整����;

內(nèi)部交易未實(shí)現(xiàn)損益導(dǎo)致的利潤(rùn)調(diào)整�����。

這些調(diào)整的本質(zhì)是讓稅法認(rèn)可的應(yīng)納稅所得額�,與會(huì)計(jì)上按權(quán)益法確認(rèn)的利潤(rùn)區(qū)分開(kāi),遵循稅法 “實(shí)際實(shí)現(xiàn)收益才計(jì)稅” 的原則��。

權(quán)益法確認(rèn)的投資收益:A 公司按權(quán)益法確認(rèn)的投資收益 = 調(diào)整后 B 公司凈利潤(rùn) ×30%�����。但這部分收益稅法不認(rèn)可(因?yàn)槲磳?shí)際收到現(xiàn)金分紅)�,因此在計(jì)算應(yīng)納稅所得額時(shí),需調(diào)減該部分投資收益����。

未來(lái)實(shí)際分紅時(shí)的處理:若未來(lái) B 公司實(shí)際分紅,稅法認(rèn)可分紅收益(符合條件的居民企業(yè)之間股息紅利免稅時(shí)除外)���,但此時(shí)權(quán)益法已提前確認(rèn)過(guò)投資收益�,需避免重復(fù)計(jì)稅����,因此需要反向調(diào)整�。

不是 “減去投資收益”���,而是調(diào)整差異

計(jì)算應(yīng)交所得稅時(shí),不是直接減去權(quán)益法核算的全部投資收益�,而是對(duì)以下兩項(xiàng)差異進(jìn)行調(diào)整:

被投資方資產(chǎn)公允價(jià)值與賬面價(jià)值差異導(dǎo)致的利潤(rùn)調(diào)整;

內(nèi)部交易未實(shí)現(xiàn)損益導(dǎo)致的利潤(rùn)調(diào)整�����。

這些調(diào)整的本質(zhì)是讓稅法認(rèn)可的應(yīng)納稅所得額�,與會(huì)計(jì)上按權(quán)益法確認(rèn)的利潤(rùn)區(qū)分開(kāi),遵循稅法 “實(shí)際實(shí)現(xiàn)收益才計(jì)稅” 的原則����。

更多

.png)

取資料.png)