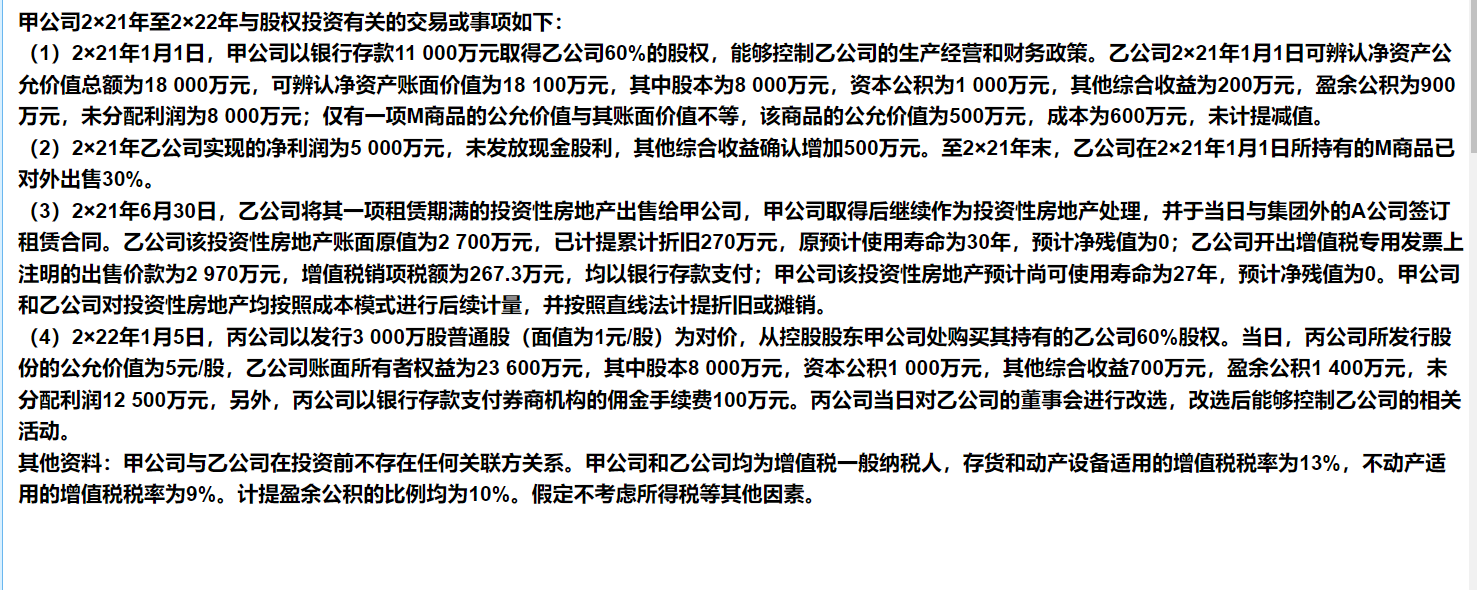

在合并報表中���,當內部交易形成未實現(xiàn)內部交易損益(如未對外出售的存貨�、固定資產等產生的損益)在抵消后��,若該交易發(fā)生在母公司與子公司之間���,且子公司為賣方時���,需要考慮少數(shù)股東權益和少數(shù)股東損益的調整,此時會涉及“借:少數(shù)股東權益 貸:少數(shù)股東損益”的分錄�。

具體來說,內部交易中���,賣方是子公司時,其個別報表中已將交易損益計入利潤表����,導致子公司凈利潤包含未實現(xiàn)內部交易損益。合并報表中需抵消該未實現(xiàn)損益��,而子公司的少數(shù)股東應按持股比例承擔這部分未實現(xiàn)損益的影響,因此需要調整少數(shù)股東權益和少數(shù)股東損益:

- 抵消未實現(xiàn)內部交易損益時�,若子公司是賣方,其個別報表利潤中多計了未實現(xiàn)損益�,合并層面需調減凈利潤。少數(shù)股東應按比例承擔調減的利潤�,即少數(shù)股東損益減少,對應調整分錄為:

借:少數(shù)股東權益

貸:少數(shù)股東損益

(反之��,若后續(xù)未實現(xiàn)損益實現(xiàn)(如對外出售)�,則做相反分錄:借:少數(shù)股東損益 貸:少數(shù)股東權益)

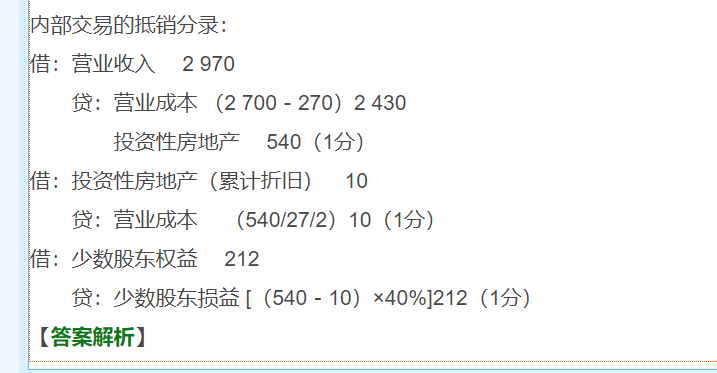

在合并報表中,當內部交易形成未實現(xiàn)內部交易損益(如未對外出售的存貨����、固定資產等產生的損益)在抵消后,若該交易發(fā)生在母公司與子公司之間��,且子公司為賣方時�����,需要考慮少數(shù)股東權益和少數(shù)股東損益的調整����,此時會涉及“借:少數(shù)股東權益 貸:少數(shù)股東損益”的分錄。

具體來說�,內部交易中��,賣方是子公司時���,其個別報表中已將交易損益計入利潤表,導致子公司凈利潤包含未實現(xiàn)內部交易損益��。合并報表中需抵消該未實現(xiàn)損益���,而子公司的少數(shù)股東應按持股比例承擔這部分未實現(xiàn)損益的影響�����,因此需要調整少數(shù)股東權益和少數(shù)股東損益:

- 抵消未實現(xiàn)內部交易損益時�,若子公司是賣方�����,其個別報表利潤中多計了未實現(xiàn)損益���,合并層面需調減凈利潤����。少數(shù)股東應按比例承擔調減的利潤���,即少數(shù)股東損益減少�����,對應調整分錄為:

借:少數(shù)股東權益

貸:少數(shù)股東損益

(反之��,若后續(xù)未實現(xiàn)損益實現(xiàn)(如對外出售)���,則做相反分錄:借:少數(shù)股東損益 貸:少數(shù)股東權益)

更多