首先要明確的是,固定資產(chǎn)清理不是備抵類(lèi)科目����,它是一個(gè)過(guò)渡性的資產(chǎn)類(lèi)科目,用來(lái)核算固定資產(chǎn)處置(出售����、報(bào)廢、毀損等)過(guò)程中的收支和凈損益����。

為什么固定資產(chǎn)轉(zhuǎn)入清理時(shí)��,“固定資產(chǎn)清理”記借方���?

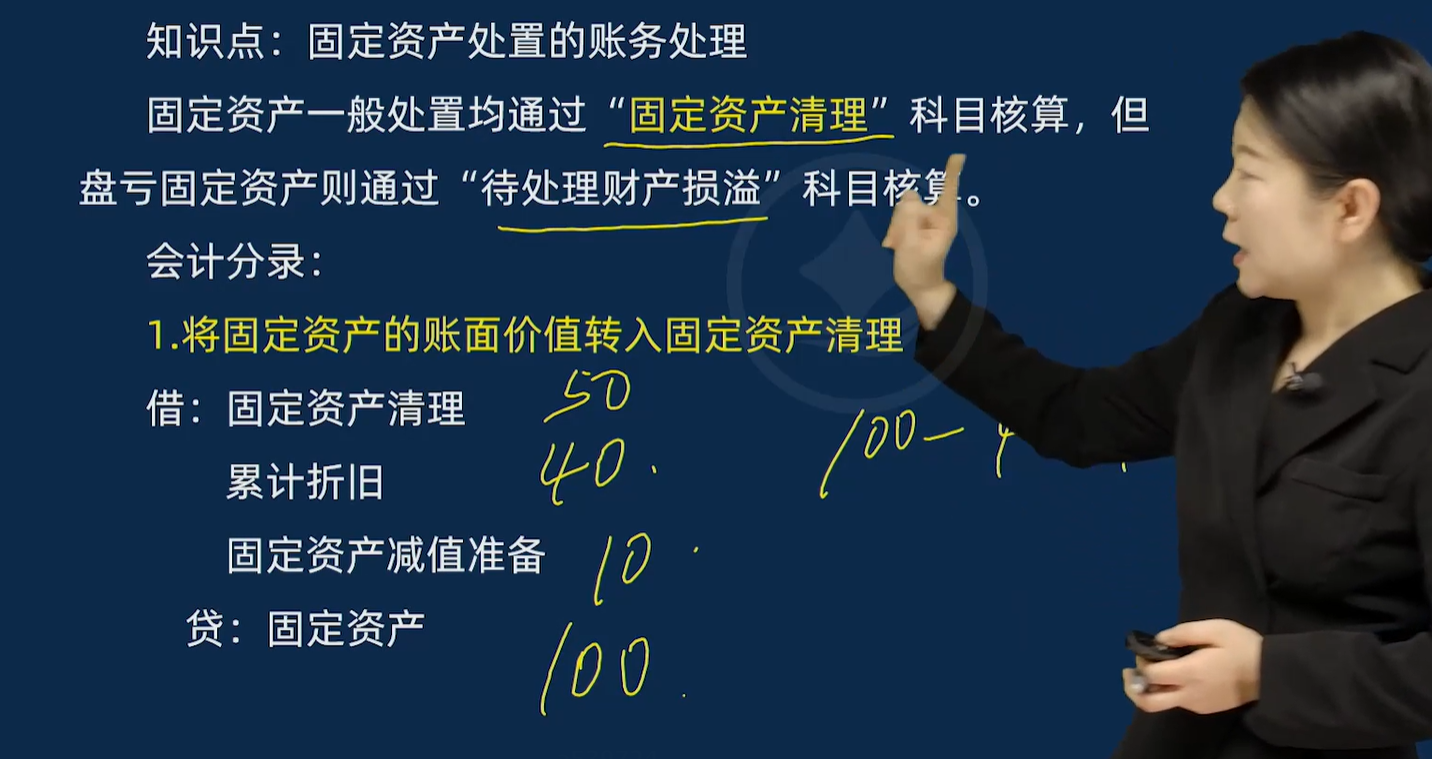

當(dāng)固定資產(chǎn)需要處置時(shí),第一步是將其賬面余額轉(zhuǎn)出�����,具體分錄為:

借:固定資產(chǎn)清理

借:累計(jì)折舊(備抵類(lèi)科目�,沖減已提折舊)

借:固定資產(chǎn)減值準(zhǔn)備(備抵類(lèi)科目���,沖減已計(jì)提的減值)

貸:固定資產(chǎn)(注銷(xiāo)原值)

這里“固定資產(chǎn)清理”記借方����,原因是:

- 轉(zhuǎn)入清理的是固定資產(chǎn)的賬面價(jià)值(原值 - 累計(jì)折舊 - 減值準(zhǔn)備)��。

?

- 從資金運(yùn)動(dòng)角度看���,相當(dāng)于把“固定資產(chǎn)”這個(gè)資產(chǎn)項(xiàng)目的價(jià)值轉(zhuǎn)移到“固定資產(chǎn)清理”中�,而“固定資產(chǎn)清理”作為臨時(shí)核算處置過(guò)程的科目�,此時(shí)接收了這項(xiàng)待處置資產(chǎn)的價(jià)值,資產(chǎn)增加記借方(符合資產(chǎn)類(lèi)科目“借增貸減”的規(guī)則)���。

比如����,一臺(tái)原值100萬(wàn)、累計(jì)折舊60萬(wàn)的設(shè)備報(bào)廢���,賬面價(jià)值40萬(wàn)�����。轉(zhuǎn)入清理時(shí)�����,“固定資產(chǎn)清理”借方登記40萬(wàn)�,意味著這40萬(wàn)的價(jià)值從“固定資產(chǎn)”轉(zhuǎn)移到了“固定資產(chǎn)清理”中����,后續(xù)處置時(shí)的收入和費(fèi)用都在這個(gè)科目里核算,最終余額就是處置的凈損益(借方余額為凈損失�����,貸方余額為凈收益)�。

簡(jiǎn)單說(shuō)��,“固定資產(chǎn)清理”借方登記轉(zhuǎn)入的固定資產(chǎn)賬面價(jià)值(資產(chǎn)價(jià)值的轉(zhuǎn)移記錄)���,后續(xù)處置中的費(fèi)用也記借方;貸方登記處置收入����,最后通過(guò)借貸方對(duì)比算出處置盈虧。它的借方增加�����,本質(zhì)是記錄待處置資產(chǎn)的價(jià)值和處置成本�����,和備抵類(lèi)科目的“借減貸增”完全不同哦~

首先要明確的是����,固定資產(chǎn)清理不是備抵類(lèi)科目����,它是一個(gè)過(guò)渡性的資產(chǎn)類(lèi)科目,用來(lái)核算固定資產(chǎn)處置(出售���、報(bào)廢���、毀損等)過(guò)程中的收支和凈損益���。

為什么固定資產(chǎn)轉(zhuǎn)入清理時(shí),“固定資產(chǎn)清理”記借方�����?

當(dāng)固定資產(chǎn)需要處置時(shí)����,第一步是將其賬面余額轉(zhuǎn)出,具體分錄為:

借:固定資產(chǎn)清理

借:累計(jì)折舊(備抵類(lèi)科目�,沖減已提折舊)

借:固定資產(chǎn)減值準(zhǔn)備(備抵類(lèi)科目,沖減已計(jì)提的減值)

貸:固定資產(chǎn)(注銷(xiāo)原值)

這里“固定資產(chǎn)清理”記借方����,原因是:

- 轉(zhuǎn)入清理的是固定資產(chǎn)的賬面價(jià)值(原值 - 累計(jì)折舊 - 減值準(zhǔn)備)。

?

- 從資金運(yùn)動(dòng)角度看�����,相當(dāng)于把“固定資產(chǎn)”這個(gè)資產(chǎn)項(xiàng)目的價(jià)值轉(zhuǎn)移到“固定資產(chǎn)清理”中�����,而“固定資產(chǎn)清理”作為臨時(shí)核算處置過(guò)程的科目,此時(shí)接收了這項(xiàng)待處置資產(chǎn)的價(jià)值��,資產(chǎn)增加記借方(符合資產(chǎn)類(lèi)科目“借增貸減”的規(guī)則)����。

比如,一臺(tái)原值100萬(wàn)����、累計(jì)折舊60萬(wàn)的設(shè)備報(bào)廢,賬面價(jià)值40萬(wàn)�����。轉(zhuǎn)入清理時(shí)�,“固定資產(chǎn)清理”借方登記40萬(wàn)��,意味著這40萬(wàn)的價(jià)值從“固定資產(chǎn)”轉(zhuǎn)移到了“固定資產(chǎn)清理”中����,后續(xù)處置時(shí)的收入和費(fèi)用都在這個(gè)科目里核算,最終余額就是處置的凈損益(借方余額為凈損失��,貸方余額為凈收益)。

簡(jiǎn)單說(shuō)��,“固定資產(chǎn)清理”借方登記轉(zhuǎn)入的固定資產(chǎn)賬面價(jià)值(資產(chǎn)價(jià)值的轉(zhuǎn)移記錄)��,后續(xù)處置中的費(fèi)用也記借方�;貸方登記處置收入,最后通過(guò)借貸方對(duì)比算出處置盈虧���。它的借方增加���,本質(zhì)是記錄待處置資產(chǎn)的價(jià)值和處置成本,和備抵類(lèi)科目的“借減貸增”完全不同哦~

更多

曦月老師

回復(fù)

菠蘿

07月16日

行���,那老師就給你來(lái)點(diǎn)實(shí)在的����,每一步操作都給你整明白咯��!

一���、外出經(jīng)營(yíng)許可辦理

1. 準(zhǔn)備資料:

- 加載統(tǒng)一社會(huì)信用代碼的營(yíng)業(yè)執(zhí)照副本(需加蓋公章)��。

- 法定代表人身份證件復(fù)印件��。

- 建筑工程施工合同或承包合同(合同上需明確施工地點(diǎn)�、項(xiàng)目金額等關(guān)鍵信息)。

- 《增值稅一般納稅人登記表》(如果是一般納稅人)�����,小規(guī)模納稅人提供《小規(guī)模納稅人稅費(fèi)種核定通知書(shū)》����。

- 項(xiàng)目中標(biāo)通知書(shū)(如果有)。

2. 線上辦理(以某省電子稅務(wù)局為例):

- 登錄電子稅務(wù)局���,進(jìn)入“稅務(wù)登記”模塊��,選擇“外出經(jīng)營(yíng)許可申請(qǐng)”��。

- 按照系統(tǒng)提示填寫(xiě)申請(qǐng)表��,包括企業(yè)基本信息����、經(jīng)營(yíng)地信息����、項(xiàng)目信息、有效期限等�。經(jīng)營(yíng)地信息要詳細(xì)到具體的施工地點(diǎn),項(xiàng)目信息要準(zhǔn)確填寫(xiě)項(xiàng)目名稱(chēng)�����、合同金額����、工程期限等內(nèi)容。

- 上傳準(zhǔn)備好的資料��,確保文件清晰�����、完整��。

- 提交申請(qǐng)后�,稅務(wù)局會(huì)在規(guī)定時(shí)間內(nèi)審核,審核通過(guò)后�,你可以在線下載《外出經(jīng)營(yíng)活動(dòng)稅收管理證明》。

二、發(fā)票開(kāi)具

1. 一般計(jì)稅方法(以某省電子稅務(wù)局為例):

- 登錄電子稅務(wù)局�,進(jìn)入“發(fā)票管理”模塊,選擇“增值稅專(zhuān)用發(fā)票填開(kāi)”或“增值稅普通發(fā)票填開(kāi)”(根據(jù)客戶需求)����。

- 在發(fā)票抬頭部分,填寫(xiě)購(gòu)買(mǎi)方的名稱(chēng)��、納稅人識(shí)別號(hào)���、地址電話�����、開(kāi)戶行及賬號(hào)等信息�。

- 貨物或應(yīng)稅勞務(wù)名稱(chēng)填寫(xiě)“建筑服務(wù)”���,并在后面括號(hào)內(nèi)注明具體的建筑服務(wù)類(lèi)型��,如“工程服務(wù) - 某某項(xiàng)目建設(shè)”�����。

- 單位和數(shù)量根據(jù)實(shí)際情況填寫(xiě)�,比如可以是“項(xiàng)”或者“平方米”等。單價(jià)和金額按照合同約定的金額(不含稅)填寫(xiě)�����,稅率選擇9%����。

- 在備注欄注明“項(xiàng)目名稱(chēng):具體項(xiàng)目名稱(chēng)��;項(xiàng)目地址:詳細(xì)地址”��,這是建筑服務(wù)發(fā)票的重要要求�。

- 核對(duì)發(fā)票信息無(wú)誤后,點(diǎn)擊“保存”并“打印”按鈕�����,發(fā)票開(kāi)具完成���。

2. 簡(jiǎn)易計(jì)稅方法(以某省電子稅務(wù)局為例):

- 同樣登錄電子稅務(wù)局����,進(jìn)入“發(fā)票管理”模塊�����。

- 選擇相應(yīng)的發(fā)票填開(kāi)功能,發(fā)票抬頭填寫(xiě)方式同一般計(jì)稅方法�����。

- 貨物或應(yīng)稅勞務(wù)名稱(chēng)為“建筑服務(wù)”�����,備注欄同樣注明項(xiàng)目名稱(chēng)和地址����。

- 單位、數(shù)量�、單價(jià)和金額按照征收率3%(或1%,根據(jù)優(yōu)惠政策)計(jì)算后的不含稅金額填寫(xiě)���,稅率選擇3%(或1%)�����。

- 確認(rèn)信息無(wú)誤后���,保存并打印發(fā)票����。

三�、異地繳納稅款(預(yù)繳)

1. 一般計(jì)稅方法(以某省電子稅務(wù)局為例):

- 登錄電子稅務(wù)局,進(jìn)入“申報(bào)繳稅”模塊�,選擇“增值稅預(yù)繳申報(bào)”�。

- 填寫(xiě)《增值稅預(yù)繳稅款表》,表中“納稅人名稱(chēng)”自動(dòng)帶出�,“項(xiàng)目名稱(chēng)”“項(xiàng)目地址”填寫(xiě)與外經(jīng)證一致的信息。

- “預(yù)征項(xiàng)目”選擇“建筑服務(wù)”�,在“銷(xiāo)售額”欄填寫(xiě)本次預(yù)繳對(duì)應(yīng)的不含稅銷(xiāo)售額,計(jì)算公式為(全部?jī)r(jià)款和價(jià)外費(fèi)用 - 分包款)÷(1 + 9%)�,將計(jì)算結(jié)果填入。

- “抵減額”欄如果之前有預(yù)繳過(guò)且未抵減完的稅額可以填寫(xiě)�,否則為空。然后系統(tǒng)會(huì)自動(dòng)計(jì)算出“本期應(yīng)補(bǔ)(退)稅額”��,這個(gè)數(shù)就是你需要預(yù)繳的稅款����。

- 核對(duì)無(wú)誤后,點(diǎn)擊“保存并申報(bào)”�,然后進(jìn)行繳稅操作,可以選擇三方協(xié)議扣款或者銀行端憑證繳稅�����。

2. 簡(jiǎn)易計(jì)稅方法(以某省電子稅務(wù)局為例):

- 登錄電子稅務(wù)局,進(jìn)入“申報(bào)繳稅” - “增值稅預(yù)繳申報(bào)”���。

- 填寫(xiě)《增值稅預(yù)繳稅款表》���,“納稅人名稱(chēng)”“項(xiàng)目名稱(chēng)”“項(xiàng)目地址”填寫(xiě)要求同一般計(jì)稅方法。

- “預(yù)征項(xiàng)目”選擇“建筑服務(wù)”�����,在“銷(xiāo)售額”欄填寫(xiě)(全部?jī)r(jià)款和價(jià)外費(fèi)用 - 分包款)÷(1 + 3%)計(jì)算出的不含稅銷(xiāo)售額����。

- 同樣填寫(xiě)“抵減額”后,系統(tǒng)計(jì)算出應(yīng)預(yù)繳稅款���,保存并申報(bào)�����,完成繳稅�。

四���、項(xiàng)目反饋結(jié)束(外經(jīng)證核銷(xiāo))

1. 準(zhǔn)備資料:

- 《外出經(jīng)營(yíng)活動(dòng)稅收管理證明》原件��。

- 在經(jīng)營(yíng)地稅務(wù)機(jī)關(guān)繳納稅款的完稅憑證復(fù)印件(加蓋公章)�����。

- 項(xiàng)目結(jié)算清單或者完工證明(證明項(xiàng)目已經(jīng)結(jié)束)����。

2. 線上辦理(以某省電子稅務(wù)局為例):

- 登錄電子稅務(wù)局�,進(jìn)入“稅務(wù)登記”模塊,選擇“外出經(jīng)營(yíng)許可核銷(xiāo)”����。

- 按照系統(tǒng)提示填寫(xiě)核銷(xiāo)申請(qǐng)表,上傳準(zhǔn)備好的資料����,提交核銷(xiāo)申請(qǐng)。稅務(wù)局審核通過(guò)后����,外經(jīng)證核銷(xiāo)完成。

這只是大概的操作流程��,不同地區(qū)的電子稅務(wù)局界面和操作可能會(huì)有一些差異,但總體思路是一樣的�����。如果在操作過(guò)程中遇到問(wèn)題�,可以撥打當(dāng)?shù)?2366納稅服務(wù)熱線咨詢。

木森老師

回復(fù)

曦**師

07月08日

別這么客氣�����,咱這都是分內(nèi)的事����。會(huì)計(jì)這行啊,經(jīng)驗(yàn)都是一點(diǎn)點(diǎn)攢起來(lái)的�,以后多碰見(jiàn)幾種業(yè)務(wù),你就更熟練了����。要是工作中碰上啥難題,或者想學(xué)點(diǎn)新知識(shí)�,隨時(shí)來(lái)找我,我很樂(lè)意幫你���。

木森老師

回復(fù)

曦**師

07月08日

不客氣��,學(xué)員�����。會(huì)計(jì)這行�����,就得把這些基礎(chǔ)的賬務(wù)處理弄明白�����,以后遇到復(fù)雜的業(yè)務(wù)才不至于慌�����。要是還有啥疑問(wèn)���,隨時(shí)來(lái)問(wèn),多學(xué)多練��,慢慢就熟了��。

木森老師

回復(fù)

曦**師

07月08日

對(duì),小規(guī)模納稅人購(gòu)入手機(jī)時(shí)���,直接做以下分錄:

借:庫(kù)存商品(實(shí)際支付的含稅金額)

貸:銀行存款

比如買(mǎi)手機(jī)花了11.3萬(wàn)(含稅)�����,那分錄就是:

借:庫(kù)存商品 11.3萬(wàn)

貸:銀行存款 11.3萬(wàn)

這樣處理就行�����,小規(guī)模納稅人購(gòu)入貨物時(shí)�����,直接按含稅價(jià)計(jì)入庫(kù)存商品�,不需要單獨(dú)算進(jìn)項(xiàng)稅�����。后面賣(mài)出去的時(shí)候�,再按征收率(比如1%)算增值稅。咱做賬就得按規(guī)矩來(lái)���,清清楚楚�,別亂了套。

.png)

取資料.png)