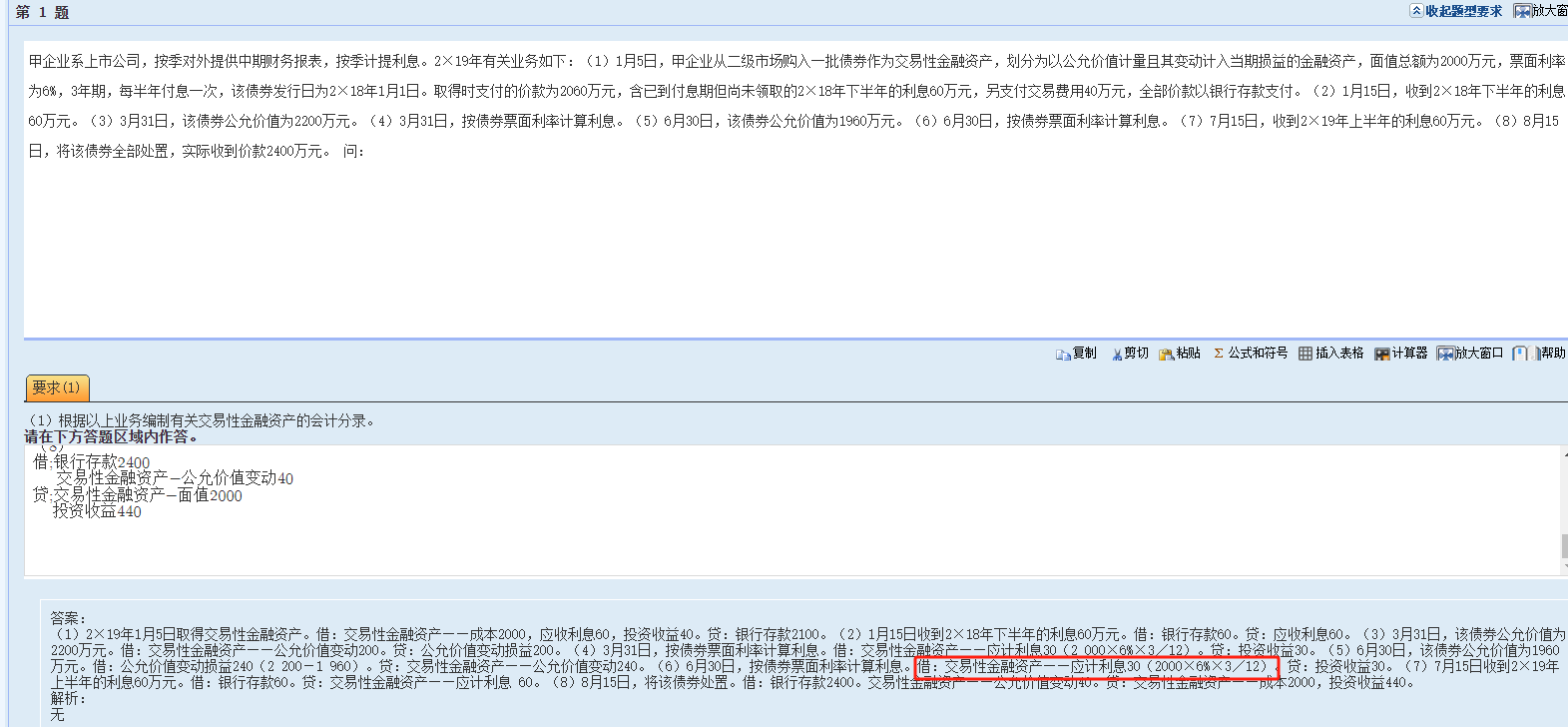

交易性金融資產(chǎn)角度

對于分期付息、到期一次還本的債券�,作為交易性金融資產(chǎn)核算時(shí),計(jì)提利息借記 “應(yīng)收利息” ����,不是 “交易性金融資產(chǎn) - 應(yīng)計(jì)利息”����,也不是 “應(yīng)付利息” ���。會計(jì)分錄為:

借:應(yīng)收利息

貸:投資收益

只有到期一次還本付息債券作為交易性金融資產(chǎn)核算時(shí)�,才借記 “交易性金融資產(chǎn) —— 應(yīng)計(jì)利息” ���。

其他資產(chǎn)負(fù)債角度

債權(quán)投資:分期付息��、到期還本���,計(jì)提利息借記 “應(yīng)收利息”;到期一次還本付息�,計(jì)提利息借記 “債權(quán)投資 —— 應(yīng)計(jì)利息” 。

應(yīng)付債券:分期付息��、到期還本�����,計(jì)提利息貸記 “應(yīng)付利息”�;到期一次還本付息,計(jì)提利息貸記 “應(yīng)付債券 —— 應(yīng)計(jì)利息” ����。

長期借款:分期付息�����,計(jì)提利息貸記 “應(yīng)付利息” ���;到期一次還本付息,計(jì)提利息貸記 “長期借款 —— 應(yīng)計(jì)利息” ��。

交易性金融資產(chǎn)角度

對于分期付息��、到期一次還本的債券���,作為交易性金融資產(chǎn)核算時(shí),計(jì)提利息借記 “應(yīng)收利息” ���,不是 “交易性金融資產(chǎn) - 應(yīng)計(jì)利息”�,也不是 “應(yīng)付利息” ����。會計(jì)分錄為:

借:應(yīng)收利息

貸:投資收益

只有到期一次還本付息債券作為交易性金融資產(chǎn)核算時(shí),才借記 “交易性金融資產(chǎn) —— 應(yīng)計(jì)利息” �����。

其他資產(chǎn)負(fù)債角度

債權(quán)投資:分期付息、到期還本���,計(jì)提利息借記 “應(yīng)收利息”�;到期一次還本付息�����,計(jì)提利息借記 “債權(quán)投資 —— 應(yīng)計(jì)利息” ��。

應(yīng)付債券:分期付息��、到期還本����,計(jì)提利息貸記 “應(yīng)付利息”;到期一次還本付息�����,計(jì)提利息貸記 “應(yīng)付債券 —— 應(yīng)計(jì)利息” ��。

長期借款:分期付息,計(jì)提利息貸記 “應(yīng)付利息” �;到期一次還本付息,計(jì)提利息貸記 “長期借款 —— 應(yīng)計(jì)利息” ����。

更多

取資料.png)