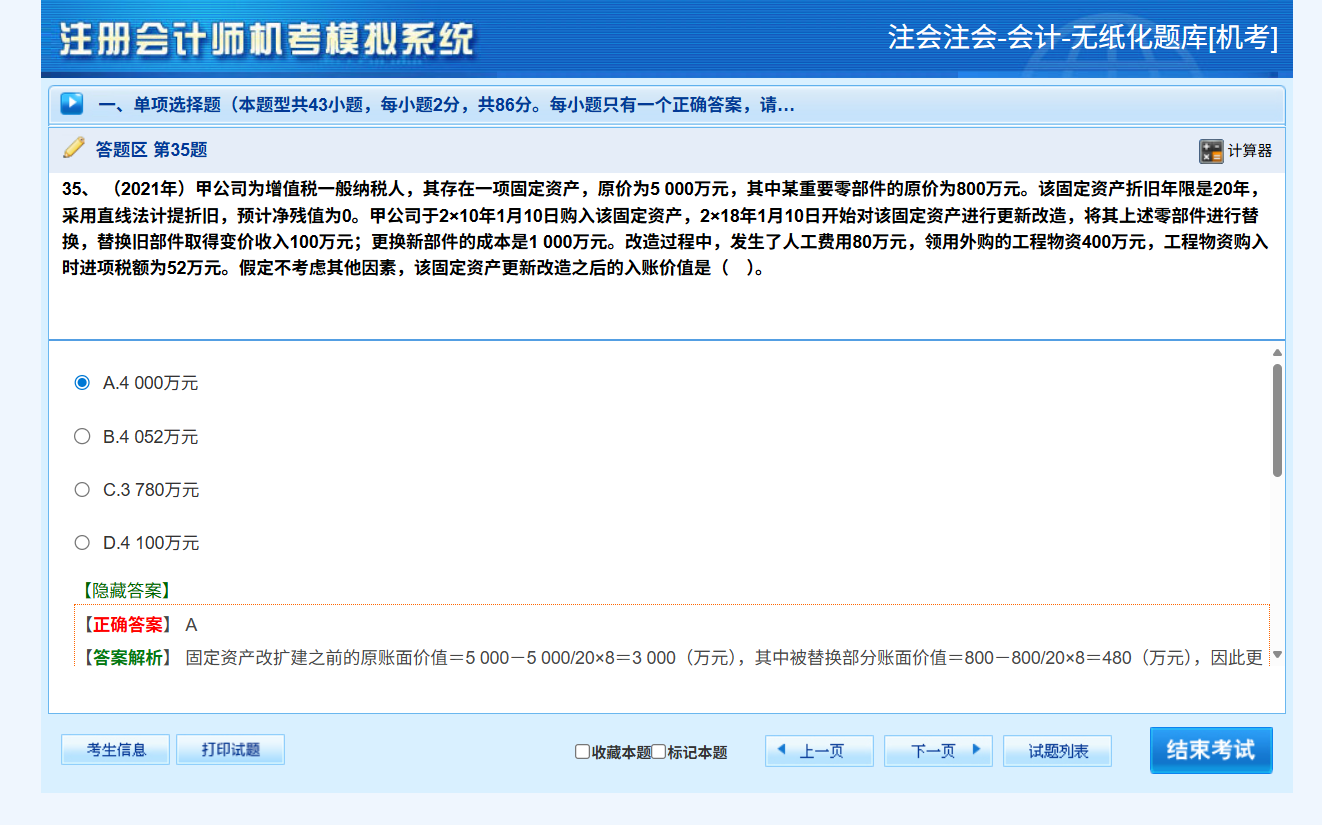

關(guān)于“被替換部分回收價(jià) 100 萬元為何不沖減在建工程成本”的解釋

在固定資產(chǎn)更新改造中��,被替換部分的“賬面價(jià)值”需要從改造前的固定資產(chǎn)價(jià)值中扣除(因?yàn)檫@部分價(jià)值已不再為企業(yè)帶來經(jīng)濟(jì)利益)�;而被替換部分的“回收價(jià)款”屬于處置廢舊物資的收入,應(yīng)計(jì)入“銀行存款”等科目,與“在建工程”的成本計(jì)算無關(guān)(即不影響在建工程的成本�����,而是單獨(dú)確認(rèn)處置收益或損失)����。

關(guān)于“被替換部分回收價(jià) 100 萬元為何不沖減在建工程成本”的解釋

在固定資產(chǎn)更新改造中,被替換部分的“賬面價(jià)值”需要從改造前的固定資產(chǎn)價(jià)值中扣除(因?yàn)檫@部分價(jià)值已不再為企業(yè)帶來經(jīng)濟(jì)利益)����;而被替換部分的“回收價(jià)款”屬于處置廢舊物資的收入,應(yīng)計(jì)入“銀行存款”等科目��,與“在建工程”的成本計(jì)算無關(guān)(即不影響在建工程的成本��,而是單獨(dú)確認(rèn)處置收益或損失)�。

更多

.png)

取資料.png)