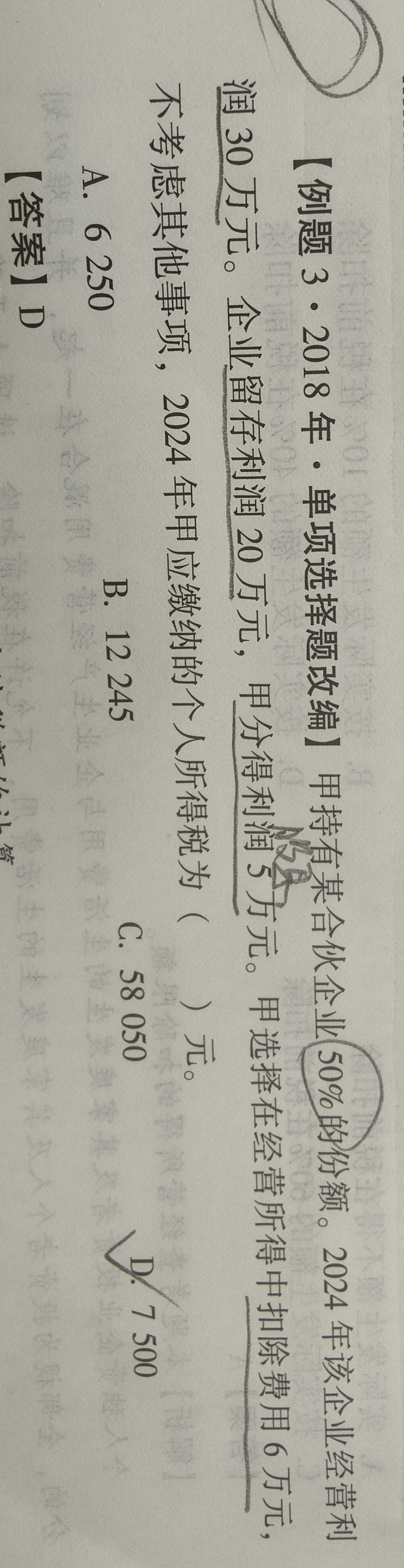

因?yàn)榧资呛匣锲髽I(yè)的合伙人�,其個(gè)人所得稅的計(jì)稅依據(jù)是合伙企業(yè)分得的經(jīng)營(yíng)所得��,而不是“分得利潤(rùn)”這個(gè)概念��。

題目中說(shuō)“甲選擇在經(jīng)營(yíng)所得中扣除費(fèi)用6萬(wàn)元”���,說(shuō)明甲按“經(jīng)營(yíng)所得”方式申報(bào)個(gè)稅,適用個(gè)體工商戶(hù)生產(chǎn)經(jīng)營(yíng)所得的五級(jí)超額累進(jìn)稅率(5%~35%)��,并允許扣除相關(guān)費(fèi)用。

而“分得利潤(rùn)5萬(wàn)元”只是分配結(jié)果���,不是應(yīng)稅所得����。真正應(yīng)稅的是:

- 企業(yè)經(jīng)營(yíng)利潤(rùn)30萬(wàn) × 甲份額50% = 15萬(wàn)元

- 扣除甲自己承擔(dān)的費(fèi)用6萬(wàn)元 → 應(yīng)納稅所得額為9萬(wàn)元

但注意:這里關(guān)鍵點(diǎn)是——該企業(yè)留存利潤(rùn)20萬(wàn)元���,甲只分得5萬(wàn)元����,意味著甲實(shí)際從企業(yè)取得的分配款是5萬(wàn)元��,這部分是“分紅性質(zhì)”��,但對(duì)個(gè)人合伙人來(lái)說(shuō)�����,不以分紅金額為計(jì)稅基礎(chǔ)���,而是以其應(yīng)享有的經(jīng)營(yíng)所得為基礎(chǔ)��。

所以:

? 正確做法是:

甲應(yīng)納稅所得額 = 30萬(wàn) × 50% - 6萬(wàn) = 9萬(wàn)元

然后按5%-35%的五級(jí)超額累進(jìn)稅率計(jì)算個(gè)人所得稅��。

但注意:2024年有優(yōu)惠政策�,個(gè)體工商戶(hù)減半征收,且起征點(diǎn)提高���。

不過(guò)本題答案為 D. 7500 元���,說(shuō)明可能用的是簡(jiǎn)化方式或政策優(yōu)惠下的計(jì)算。

更可能的是:

甲分得利潤(rùn)5萬(wàn)元��,屬于實(shí)際分配的利潤(rùn)��,但稅務(wù)上仍要按其應(yīng)享的經(jīng)營(yíng)所得計(jì)算���,即:

- 經(jīng)營(yíng)所得 = 30萬(wàn) × 50% = 15萬(wàn)元

- 可扣除費(fèi)用6萬(wàn)元 → 應(yīng)納稅所得額 = 9萬(wàn)元

但若題目隱含“甲選擇在經(jīng)營(yíng)所得中扣除費(fèi)用”���,則應(yīng)按此處理。

但為什么答案是 7500元��?

我們來(lái)算一下:

如果甲的應(yīng)納稅所得額為 5萬(wàn)元(即分得利潤(rùn))����,按經(jīng)營(yíng)所得稅率:

- 5萬(wàn) × 10% = 5000元

- 但考慮減半征收�?不一定

然而,7500元 ≈ 5萬(wàn) × 15% → 不符合。

再看選項(xiàng) D 是 7500�����,可能是:

假設(shè)甲的應(yīng)稅所得為 5萬(wàn)元(分得利潤(rùn))��,但適用 5% 稅率���,則 5萬(wàn) × 5% = 2500��;也不對(duì)����。

或者:

甲實(shí)際分配利潤(rùn)5萬(wàn)元�,屬于“利息、股息�����、紅利所得”�?

不對(duì)!合伙企業(yè)不是公司�����,合伙人分得利潤(rùn)不屬于股息紅利,而是經(jīng)營(yíng)所得���。

但關(guān)鍵在于:甲在經(jīng)營(yíng)所得中扣除了6萬(wàn)元費(fèi)用�,說(shuō)明他是在按“經(jīng)營(yíng)所得”申報(bào)���。

那么應(yīng)納稅所得額 = (30萬(wàn) × 50%) - 6萬(wàn) = 9萬(wàn)元

查五級(jí)超額累進(jìn)稅率表:

| 級(jí)數(shù) | 全月應(yīng)納稅所得額 | 稅率 | 速算扣除數(shù) |

|------|------------------|------|------------|

| 1 | ≤ 30000 | 5% | 0 |

| 2 | 30000~90000 | 10% | 1500 |

9萬(wàn) × 10% - 1500 = 9000 - 1500 = 7500 元 ?

所以���,雖然甲只分得5萬(wàn)元,但他應(yīng)享的經(jīng)營(yíng)所得是15萬(wàn)元�����,可扣除6萬(wàn)元費(fèi)用����,形成9萬(wàn)元應(yīng)稅所得。

因此�,不是以“分得利潤(rùn)5萬(wàn)元”為計(jì)稅依據(jù),而是以“應(yīng)享經(jīng)營(yíng)所得 - 可扣除費(fèi)用”為依據(jù)���。

但為什么題目說(shuō)“甲分得利潤(rùn)5萬(wàn)元”�?這可能是干擾項(xiàng)�,表示實(shí)際分配了5萬(wàn)元���,但不影響應(yīng)稅所得的計(jì)算�����。

### 結(jié)論:

> “甲分得利潤(rùn)5萬(wàn)元”不是應(yīng)稅所得��,而是分配結(jié)果�。

> 個(gè)人所得稅應(yīng)按其應(yīng)享的經(jīng)營(yíng)所得扣除費(fèi)用后計(jì)算,即:

> (30萬(wàn) × 50%) - 6萬(wàn) = 9萬(wàn)元 → 按經(jīng)營(yíng)所得稅率計(jì)算���,稅額為 7500元�����。

所以�,不需要考慮“分得利潤(rùn)5萬(wàn)元”作為計(jì)稅依據(jù)���,因?yàn)樗皇菓?yīng)稅所得�����,而是分配金額�。

因?yàn)榧资呛匣锲髽I(yè)的合伙人,其個(gè)人所得稅的計(jì)稅依據(jù)是合伙企業(yè)分得的經(jīng)營(yíng)所得�,而不是“分得利潤(rùn)”這個(gè)概念。

題目中說(shuō)“甲選擇在經(jīng)營(yíng)所得中扣除費(fèi)用6萬(wàn)元”�����,說(shuō)明甲按“經(jīng)營(yíng)所得”方式申報(bào)個(gè)稅�,適用個(gè)體工商戶(hù)生產(chǎn)經(jīng)營(yíng)所得的五級(jí)超額累進(jìn)稅率(5%~35%),并允許扣除相關(guān)費(fèi)用�。

而“分得利潤(rùn)5萬(wàn)元”只是分配結(jié)果,不是應(yīng)稅所得�����。真正應(yīng)稅的是:

- 企業(yè)經(jīng)營(yíng)利潤(rùn)30萬(wàn) × 甲份額50% = 15萬(wàn)元

- 扣除甲自己承擔(dān)的費(fèi)用6萬(wàn)元 → 應(yīng)納稅所得額為9萬(wàn)元

但注意:這里關(guān)鍵點(diǎn)是——該企業(yè)留存利潤(rùn)20萬(wàn)元���,甲只分得5萬(wàn)元��,意味著甲實(shí)際從企業(yè)取得的分配款是5萬(wàn)元����,這部分是“分紅性質(zhì)”���,但對(duì)個(gè)人合伙人來(lái)說(shuō)���,不以分紅金額為計(jì)稅基礎(chǔ)�����,而是以其應(yīng)享有的經(jīng)營(yíng)所得為基礎(chǔ)。

所以:

? 正確做法是:

甲應(yīng)納稅所得額 = 30萬(wàn) × 50% - 6萬(wàn) = 9萬(wàn)元

然后按5%-35%的五級(jí)超額累進(jìn)稅率計(jì)算個(gè)人所得稅����。

但注意:2024年有優(yōu)惠政策,個(gè)體工商戶(hù)減半征收����,且起征點(diǎn)提高。

不過(guò)本題答案為 D. 7500 元�,說(shuō)明可能用的是簡(jiǎn)化方式或政策優(yōu)惠下的計(jì)算。

更可能的是:

甲分得利潤(rùn)5萬(wàn)元�����,屬于實(shí)際分配的利潤(rùn)�,但稅務(wù)上仍要按其應(yīng)享的經(jīng)營(yíng)所得計(jì)算,即:

- 經(jīng)營(yíng)所得 = 30萬(wàn) × 50% = 15萬(wàn)元

- 可扣除費(fèi)用6萬(wàn)元 → 應(yīng)納稅所得額 = 9萬(wàn)元

但若題目隱含“甲選擇在經(jīng)營(yíng)所得中扣除費(fèi)用”�����,則應(yīng)按此處理。

但為什么答案是 7500元���?

我們來(lái)算一下:

如果甲的應(yīng)納稅所得額為 5萬(wàn)元(即分得利潤(rùn))���,按經(jīng)營(yíng)所得稅率:

- 5萬(wàn) × 10% = 5000元

- 但考慮減半征收?不一定

然而���,7500元 ≈ 5萬(wàn) × 15% → 不符合����。

再看選項(xiàng) D 是 7500����,可能是:

假設(shè)甲的應(yīng)稅所得為 5萬(wàn)元(分得利潤(rùn)),但適用 5% 稅率��,則 5萬(wàn) × 5% = 2500�����;也不對(duì)�。

或者:

甲實(shí)際分配利潤(rùn)5萬(wàn)元,屬于“利息、股息�、紅利所得”?

不對(duì)�����!合伙企業(yè)不是公司�,合伙人分得利潤(rùn)不屬于股息紅利,而是經(jīng)營(yíng)所得�。

但關(guān)鍵在于:甲在經(jīng)營(yíng)所得中扣除了6萬(wàn)元費(fèi)用,說(shuō)明他是在按“經(jīng)營(yíng)所得”申報(bào)�����。

那么應(yīng)納稅所得額 = (30萬(wàn) × 50%) - 6萬(wàn) = 9萬(wàn)元

查五級(jí)超額累進(jìn)稅率表:

| 級(jí)數(shù) | 全月應(yīng)納稅所得額 | 稅率 | 速算扣除數(shù) |

|------|------------------|------|------------|

| 1 | ≤ 30000 | 5% | 0 |

| 2 | 30000~90000 | 10% | 1500 |

9萬(wàn) × 10% - 1500 = 9000 - 1500 = 7500 元 ?

所以���,雖然甲只分得5萬(wàn)元,但他應(yīng)享的經(jīng)營(yíng)所得是15萬(wàn)元�����,可扣除6萬(wàn)元費(fèi)用��,形成9萬(wàn)元應(yīng)稅所得����。

因此�����,不是以“分得利潤(rùn)5萬(wàn)元”為計(jì)稅依據(jù)�����,而是以“應(yīng)享經(jīng)營(yíng)所得 - 可扣除費(fèi)用”為依據(jù)���。

但為什么題目說(shuō)“甲分得利潤(rùn)5萬(wàn)元”?這可能是干擾項(xiàng)��,表示實(shí)際分配了5萬(wàn)元�,但不影響應(yīng)稅所得的計(jì)算。

結(jié)論:

> “甲分得利潤(rùn)5萬(wàn)元”不是應(yīng)稅所得��,而是分配結(jié)果�。

> 個(gè)人所得稅應(yīng)按其應(yīng)享的經(jīng)營(yíng)所得扣除費(fèi)用后計(jì)算,即:

> (30萬(wàn) × 50%) - 6萬(wàn) = 9萬(wàn)元 → 按經(jīng)營(yíng)所得稅率計(jì)算�����,稅額為 7500元����。

所以�,不需要考慮“分得利潤(rùn)5萬(wàn)元”作為計(jì)稅依據(jù)����,因?yàn)樗皇菓?yīng)稅所得,而是分配金額�。

更多

.png)

取資料.png)