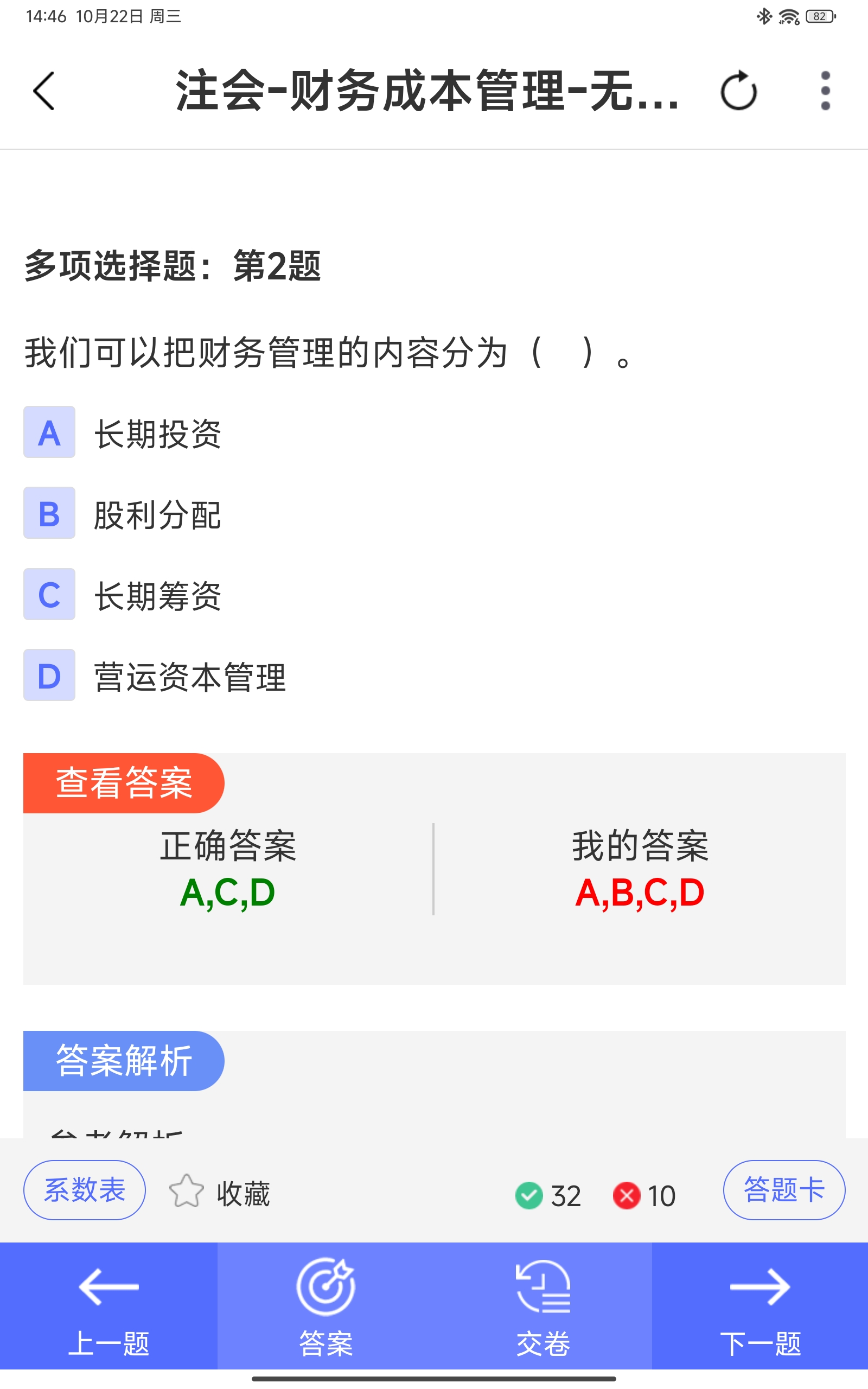

在大學財務管理教材中����,通常將財務管理內(nèi)容分為籌資����、投資、營運和分配四大板塊��。但本題的選項設(shè)置中����,“股利分配”(B)未被選為正確答案,是因為它屬于“分配”范疇中的一個具體環(huán)節(jié)����,而題目中的 D 選項“營運資本管理” 實際上包含了短期資金運作與分配決策的協(xié)調(diào),但不等同于股利分配����。

更關(guān)鍵的是:股利分配雖是財務活動的一部分�����,但在實務中常被視為“利潤分配”的結(jié)果���,而非獨立的財務管理職能模塊。因此�,在某些考試體系(如注會)中,可能將“股利分配”歸入“長期籌資”或“收益分配政策”中���,而不單獨列為一項核心內(nèi)容�。

所以��,此處 B 不選���,是因為其不屬于財務管理的三大核心職能(籌資��、投資�����、營運)之一�����,而是屬于分配政策中的子項����,故未被納入本題的分類框架����。

在大學財務管理教材中,通常將財務管理內(nèi)容分為籌資�、投資、營運和分配四大板塊���。但本題的選項設(shè)置中���,“股利分配”(B)未被選為正確答案,是因為它屬于“分配”范疇中的一個具體環(huán)節(jié)����,而題目中的 D 選項“營運資本管理” 實際上包含了短期資金運作與分配決策的協(xié)調(diào),但不等同于股利分配����。

更關(guān)鍵的是:股利分配雖是財務活動的一部分�����,但在實務中常被視為“利潤分配”的結(jié)果�,而非獨立的財務管理職能模塊�。因此,在某些考試體系(如注會)中�,可能將“股利分配”歸入“長期籌資”或“收益分配政策”中,而不單獨列為一項核心內(nèi)容���。

所以��,此處 B 不選���,是因為其不屬于財務管理的三大核心職能(籌資、投資�、營運)之一,而是屬于分配政策中的子項��,故未被納入本題的分類框架�。

更多

取資料.png)