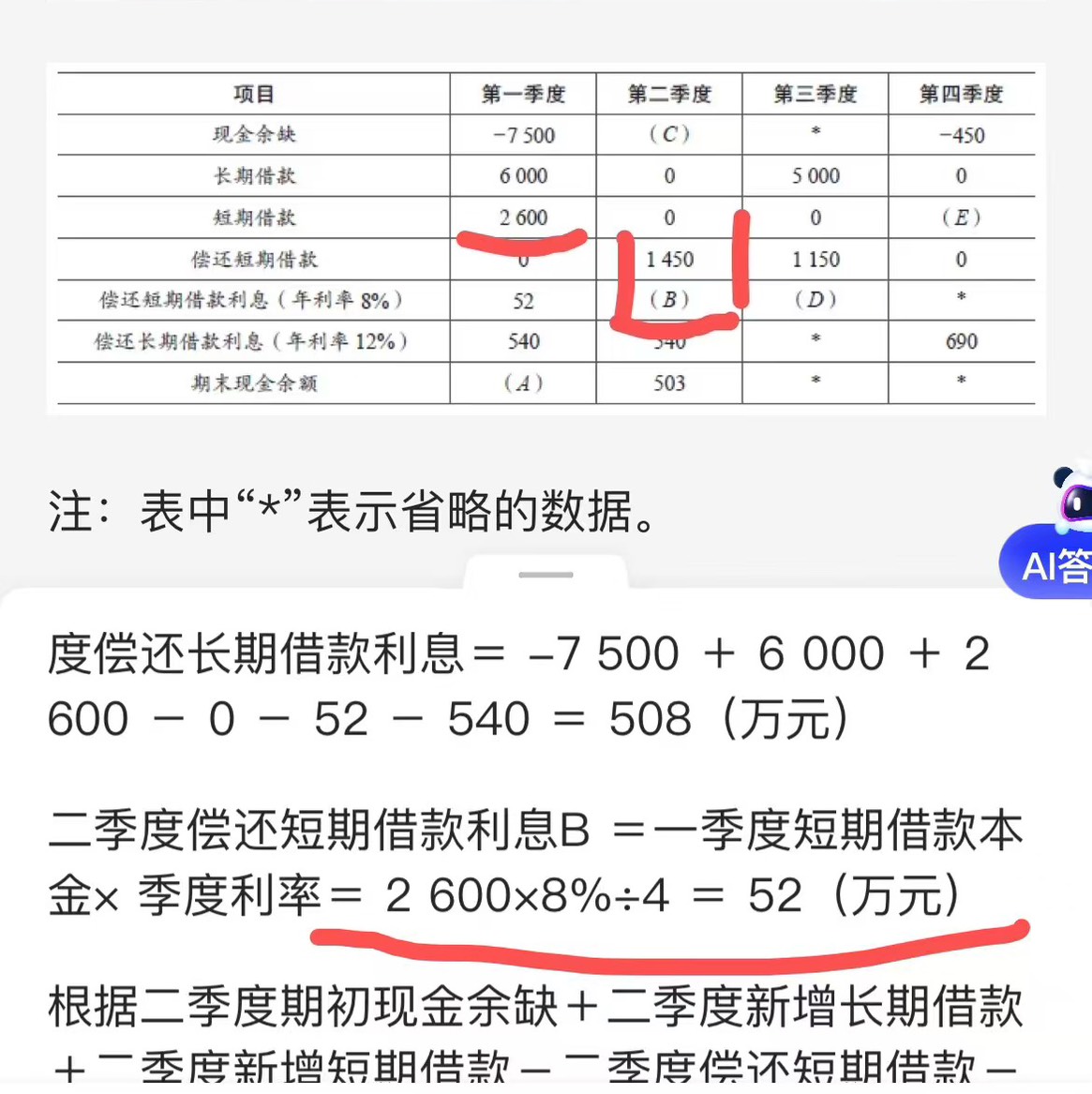

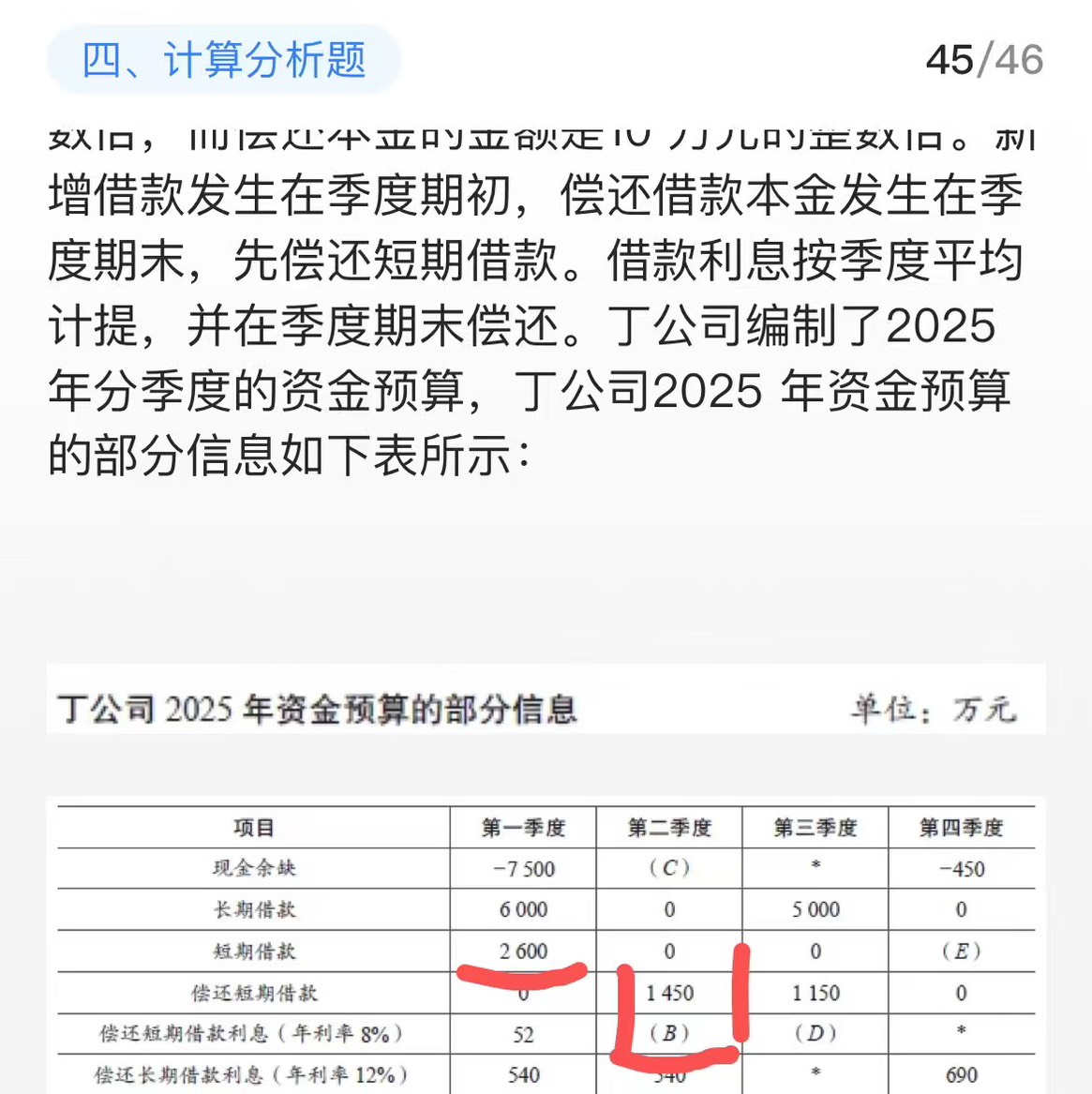

第二季度計算短期借款利息時,不減掉已償還的本金部分�����,是因?yàn)槔⑹腔诮杩钇陂g的平均余額計算的�����。第一季度末的短期借款余額為2600萬元�,第二季度初即為2600萬元,即使第二季度內(nèi)償還了部分本金����,利息仍按季度初的余額計算。因此����,B = 2600 × 8% ÷ 4 = 52萬元。

第二季度計算短期借款利息時��,不減掉已償還的本金部分,是因?yàn)槔⑹腔诮杩钇陂g的平均余額計算的����。第一季度末的短期借款余額為2600萬元,第二季度初即為2600萬元���,即使第二季度內(nèi)償還了部分本金���,利息仍按季度初的余額計算。因此���,B = 2600 × 8% ÷ 4 = 52萬元。

木森老師

回復(fù)

小智老師

07月11日

面試私立中專學(xué)校財務(wù)崗位時,若被問到稅收優(yōu)惠政策和預(yù)算管理相關(guān)問題�,可結(jié)合以下內(nèi)容專業(yè)、清晰地回應(yīng):

---

一��、民辦學(xué)校涉及的稅收優(yōu)惠政策

可從以下幾類稅收政策展開����,突出對學(xué)校的適用性:

# 1. 企業(yè)所得稅優(yōu)惠

- 免稅收入范圍:非營利性民辦學(xué)校符合條件的捐贈收入、政府補(bǔ)助(非購買服務(wù)類)���、會費(fèi)等����,屬于免稅收入。

- 免稅資格條件:需經(jīng)財政���、稅務(wù)部門聯(lián)合審核����,滿足“非營利組織”8項條件(如財務(wù)公開���、資產(chǎn)不分配等)����,且每5年復(fù)審一次�����。

- 示例補(bǔ)充:如學(xué)校接受企業(yè)捐贈的教學(xué)設(shè)備����,可免征企業(yè)所得稅;但若學(xué)校從事營利性活動(如出租場地)�����,則需納稅。

# 2. 增值稅優(yōu)惠

- 教育服務(wù)免稅:從事學(xué)歷教育的學(xué)校(如中專)提供的教育服務(wù)�����、住宿費(fèi)�����、食堂餐飲收入免征增值稅�。

- 非學(xué)歷教育:培訓(xùn)班、進(jìn)修班收入需按稅率繳稅���,但可選擇簡易計稅方法��。

- 特殊情況:進(jìn)口科研用品、境外捐贈物資免征進(jìn)口環(huán)節(jié)稅費(fèi)�。

# 3. 財產(chǎn)稅優(yōu)惠

- 房產(chǎn)稅與土地使用稅:自用教學(xué)用地和房產(chǎn)免征,但經(jīng)營性場所(如校辦企業(yè))需繳稅�����。

- 契稅:承受土地�����、房屋用于教學(xué)的,免征契稅���。

# 4. 其他優(yōu)惠

- 附加稅費(fèi)減免:小規(guī)模納稅人可減半征收附加稅(如教育費(fèi)附加)����。

- 個人所得稅:教職工工資正常納稅���,但科技成果轉(zhuǎn)化獎勵可減按50%計稅�。

# 總結(jié)表述:

稅收優(yōu)惠是民辦學(xué)校降低運(yùn)營成本的關(guān)鍵��,面試時可強(qiáng)調(diào):“我熟悉民辦學(xué)校在所得稅����、增值稅、財產(chǎn)稅方面的優(yōu)惠政策���,能通過合規(guī)申請確保學(xué)校享受稅收紅利��,例如區(qū)分學(xué)歷教育與非學(xué)歷服務(wù)的免稅范圍��,避免因政策理解偏差導(dǎo)致稅務(wù)風(fēng)險�����?�!?br>

---

二�����、預(yù)算管理詳細(xì)表述要點(diǎn)

預(yù)算管理是學(xué)校財務(wù)的核心�,可從流程、方法���、難點(diǎn)等維度展開:

# 1. 預(yù)算編制:戰(zhàn)略導(dǎo)向與全員參與

- 戰(zhàn)略銜接:根據(jù)學(xué)校發(fā)展規(guī)劃(如擴(kuò)招��、專業(yè)建設(shè))制定預(yù)算���,例如新增實(shí)訓(xùn)設(shè)備采購需納入資本性支出預(yù)算。

- 編制方法:

- 零基預(yù)算:適用于新設(shè)專業(yè)或項目����,從零評估每筆支出必要性�。

- 增量預(yù)算:常規(guī)教學(xué)支出可參考上年基數(shù)調(diào)整。

- 部門協(xié)作:需與教學(xué)部門確認(rèn)招生規(guī)模、與后勤部門核對物資采購清單�����,避免“財務(wù)單方面拍腦袋”���。

# 2. 預(yù)算執(zhí)行:剛性控制與動態(tài)調(diào)整

- 責(zé)任分解:將年度預(yù)算細(xì)化到月度/季度�,例如將年度師資培訓(xùn)費(fèi)分配到每月���,防止年底突擊花錢�����。

- 流程管控:超預(yù)算支出需追加審批����,例如教學(xué)設(shè)備超預(yù)算采購需副校長簽批�。

- 例外處理:若遇政策變化(如學(xué)費(fèi)標(biāo)準(zhǔn)調(diào)整),需及時啟動預(yù)算調(diào)整程序�����,說明影響并報管理層審批��。

# 3. 預(yù)算監(jiān)控:數(shù)據(jù)分析與偏差糾正

- 關(guān)鍵指標(biāo):重點(diǎn)關(guān)注收入完成率(如學(xué)費(fèi)收繳率)、成本率(如生均培養(yǎng)成本)�����、現(xiàn)金流(防止資金鏈斷裂)�。

- 差異分析:若發(fā)現(xiàn)某月水電費(fèi)用超支,需聯(lián)動后勤部門排查原因(如季節(jié)因素或浪費(fèi))���。

- 工具應(yīng)用:使用Excel或財務(wù)系統(tǒng)生成差異報表�����,向校領(lǐng)導(dǎo)直觀展示數(shù)據(jù)�����。

# 4. 預(yù)算考核:閉環(huán)管理與激勵

- 考核指標(biāo):設(shè)定預(yù)算完成率����、資金使用效率等KPI�����,與部門績效掛鉤�。

- 結(jié)果反饋:定期召開預(yù)算分析會�,總結(jié)問題并優(yōu)化下一年編制�����,例如通過分析發(fā)現(xiàn)某專業(yè)招生不足�����,可削減下一年度該專業(yè)經(jīng)費(fèi)��。

# 總結(jié)表述:

可結(jié)合案例說明:“我曾參與學(xué)校預(yù)算編制�,通過協(xié)調(diào)教學(xué)����、后勤部門需求,采用零基預(yù)算法優(yōu)化了實(shí)訓(xùn)室改造項目支出����,最終將成本控制在預(yù)算內(nèi)95%。執(zhí)行中通過月度報表跟蹤進(jìn)度�,發(fā)現(xiàn)教材采購超支后及時調(diào)整供應(yīng)商,確保全年預(yù)算偏差率低于3%�����。”

---

三���、面試答題技巧

1. 突出合規(guī)性:強(qiáng)調(diào)稅收優(yōu)惠需符合條件(如非營利性認(rèn)定)�����、預(yù)算需遵循“業(yè)財融合”原則��。

2. 體現(xiàn)實(shí)操經(jīng)驗(yàn):用具體場景舉例(如如何處理學(xué)費(fèi)欠費(fèi)對預(yù)算的影響)��。

3. 關(guān)聯(lián)學(xué)校特點(diǎn):提及中專學(xué)校的特殊性���,如實(shí)訓(xùn)設(shè)備采購、校企合作資金管理等��。

通過以上內(nèi)容����,既能展現(xiàn)專業(yè)深度,又能貼合私立中專學(xué)校的實(shí)務(wù)需求�����。

取資料.png)