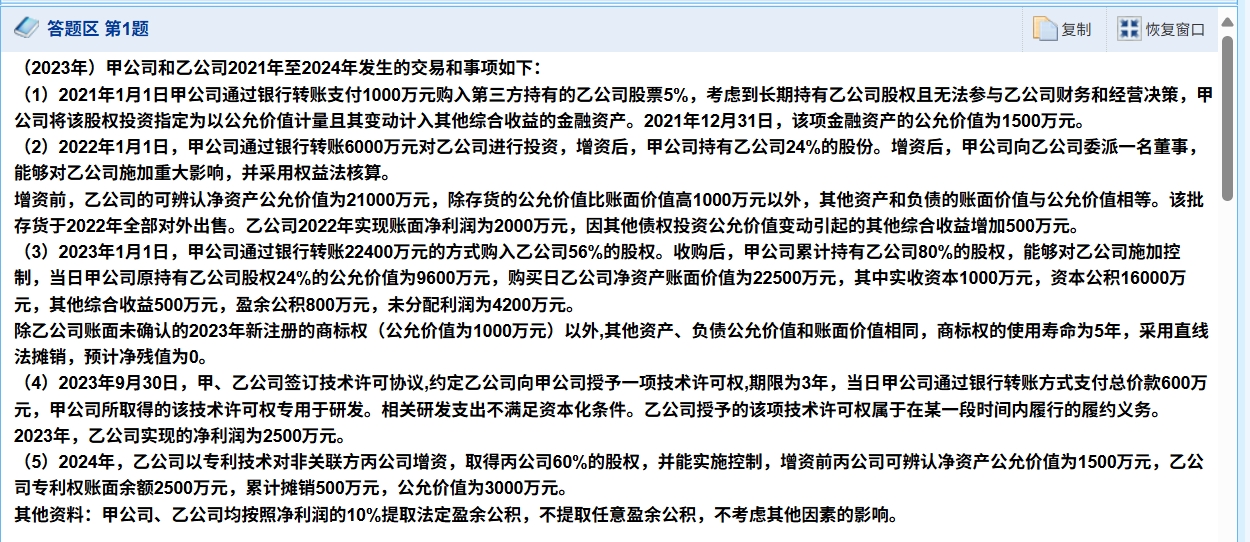

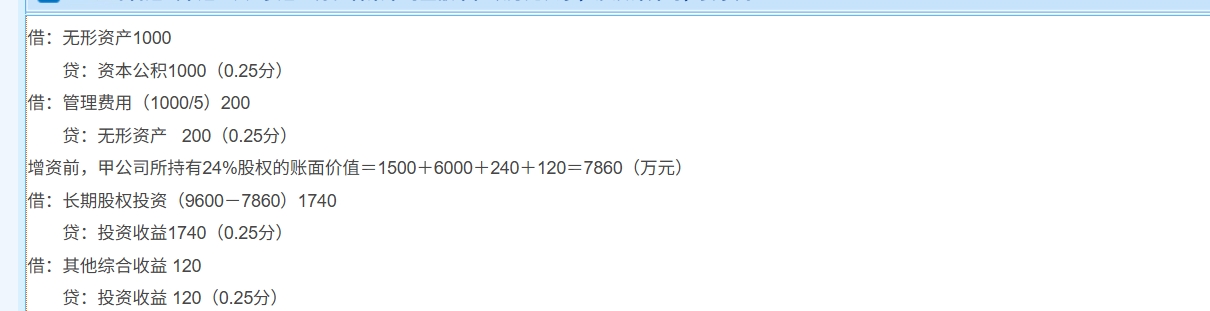

同學(xué)你好��,這是因控制權(quán)變動(dòng)(從重大影響到控制�,即 “跨界” 交易 ),對(duì)原持有的乙公司 24% 股權(quán)(權(quán)益法核算)涉及的其他綜合收益進(jìn)行的結(jié)轉(zhuǎn)處理:甲公司原持有乙公司 24% 股權(quán)時(shí)��,乙公司因其他債權(quán)投資公允價(jià)值變動(dòng)產(chǎn)生其他綜合收益 500 萬(wàn)元 ���。按照權(quán)益法核算邏輯�����,甲公司按持股比例 24% 應(yīng)確認(rèn)其他綜合收益:500×24% = 120(萬(wàn)元)���,這部分在權(quán)益法核算期間計(jì)入了甲公司的 “其他綜合收益” 科目 。當(dāng) 2023 年 1 月 1 日甲公司進(jìn)一步購(gòu)入股權(quán)實(shí)現(xiàn)對(duì)乙公司控制(由權(quán)益法轉(zhuǎn)為成本法�����,屬于 “跨界” 交易 )��,根據(jù)準(zhǔn)則規(guī)定��,原權(quán)益法核算下確認(rèn)的其他綜合收益(因其他債權(quán)投資公允價(jià)值變動(dòng)產(chǎn)生,屬于可以結(jié)轉(zhuǎn)損益的類別 )�����,要在控制權(quán)取得時(shí)結(jié)轉(zhuǎn)至 “投資收益”�����,所以做分錄:借:其他綜合收益 120 貸:投資收益 120��,借:其他綜合收益 120�����;貸:投資收益 120是核算模式切換的 ”一次性” 結(jié)轉(zhuǎn)���,不屬于子公司 “當(dāng)期經(jīng)營(yíng)利潤(rùn)分配或持續(xù)權(quán)益歸屬” 范疇�,所以不會(huì)重復(fù)計(jì)入抵損益的投資收益借方

同學(xué)你好�����,這是因控制權(quán)變動(dòng)(從重大影響到控制����,即 “跨界” 交易 ),對(duì)原持有的乙公司 24% 股權(quán)(權(quán)益法核算)涉及的其他綜合收益進(jìn)行的結(jié)轉(zhuǎn)處理:甲公司原持有乙公司 24% 股權(quán)時(shí)��,乙公司因其他債權(quán)投資公允價(jià)值變動(dòng)產(chǎn)生其他綜合收益 500 萬(wàn)元 ��。按照權(quán)益法核算邏輯�����,甲公司按持股比例 24% 應(yīng)確認(rèn)其他綜合收益:500×24% = 120(萬(wàn)元)�,這部分在權(quán)益法核算期間計(jì)入了甲公司的 “其他綜合收益” 科目 。當(dāng) 2023 年 1 月 1 日甲公司進(jìn)一步購(gòu)入股權(quán)實(shí)現(xiàn)對(duì)乙公司控制(由權(quán)益法轉(zhuǎn)為成本法��,屬于 “跨界” 交易 )�,根據(jù)準(zhǔn)則規(guī)定,原權(quán)益法核算下確認(rèn)的其他綜合收益(因其他債權(quán)投資公允價(jià)值變動(dòng)產(chǎn)生�,屬于可以結(jié)轉(zhuǎn)損益的類別 ),要在控制權(quán)取得時(shí)結(jié)轉(zhuǎn)至 “投資收益”�,所以做分錄:借:其他綜合收益 120 貸:投資收益 120,借:其他綜合收益 120�����;貸:投資收益 120是核算模式切換的 ”一次性” 結(jié)轉(zhuǎn)�����,不屬于子公司 “當(dāng)期經(jīng)營(yíng)利潤(rùn)分配或持續(xù)權(quán)益歸屬” 范疇,所以不會(huì)重復(fù)計(jì)入抵損益的投資收益借方

更多

.png)

取資料.png)