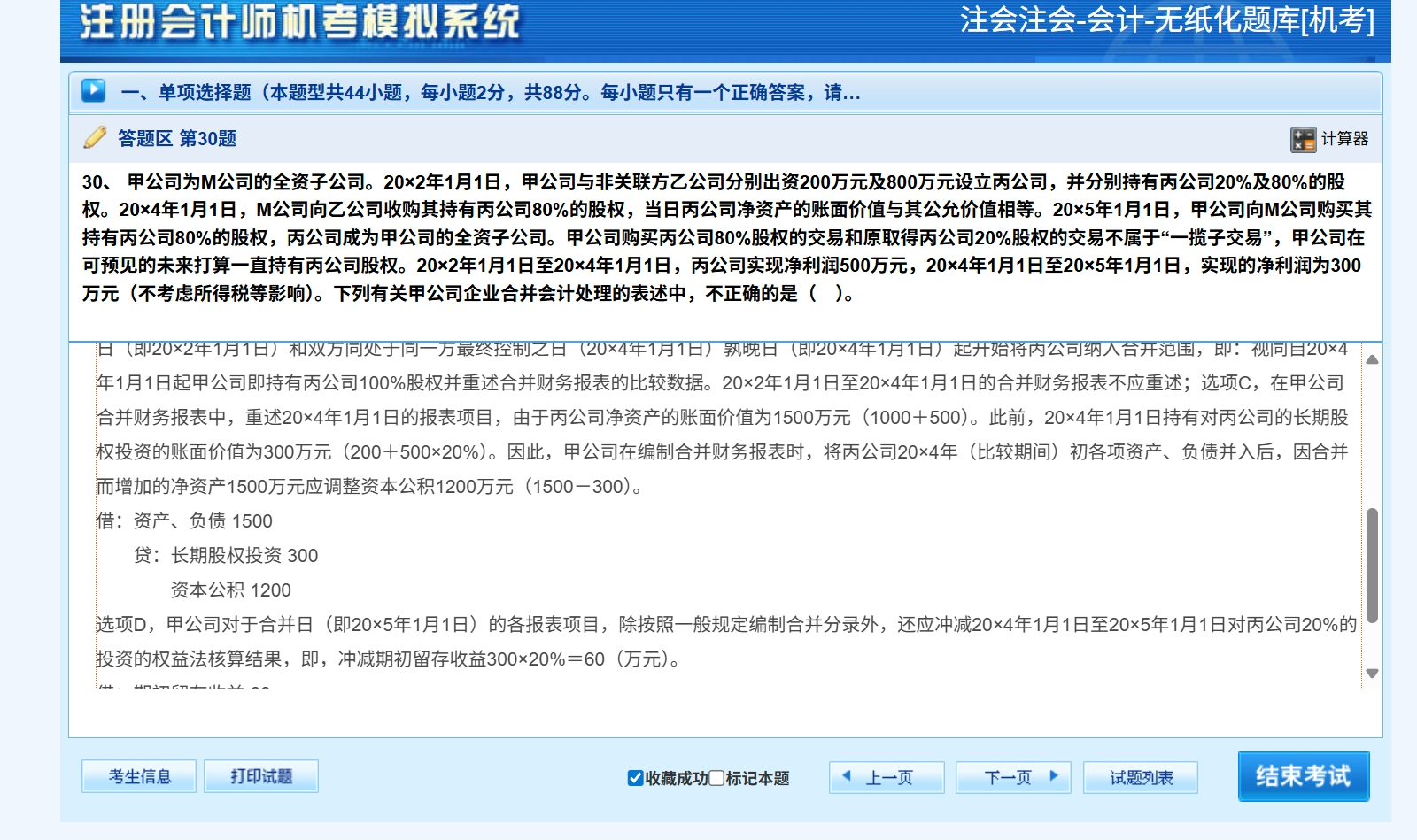

1.?為何視同甲公司在20×4年取得丙公司80%股權(quán)��?

這是同一控制下企業(yè)合并的特殊處理規(guī)則�����。因?yàn)榧坠竞蚆公司同屬一個(gè)集團(tuán)(M是甲的母公司)��,當(dāng)M公司20×4年從乙公司購(gòu)入丙公司80%股權(quán)后���,丙公司成為M公司的子公司,進(jìn)而納入集團(tuán)整體控制范圍�。

對(duì)于甲公司而言,后續(xù)從M公司購(gòu)入丙公司80%股權(quán)時(shí)����,需追溯到“最終控制方(M公司)取得丙公司控制權(quán)的時(shí)點(diǎn)(20×4年)”,視同甲公司在此時(shí)就已通過集團(tuán)控制間接取得丙公司80%股權(quán)��。這是因?yàn)橥豢刂葡潞喜?qiáng)調(diào)“集團(tuán)內(nèi)部控制權(quán)延續(xù)”�,不認(rèn)可合并時(shí)的市場(chǎng)交易價(jià)格,需以最終控制方取得時(shí)的賬面價(jià)值為基礎(chǔ)核算�,所以要追溯調(diào)整到M公司取得控制權(quán)的時(shí)點(diǎn)。

?

2.?圖1會(huì)計(jì)分錄的含義

分錄核心是“追溯調(diào)整”:

?

- 視同甲公司在20×4年初就持有丙公司80%股權(quán)(對(duì)應(yīng)最終控制方M公司確認(rèn)的丙公司凈資產(chǎn)賬面價(jià)值)�����,同時(shí)加上甲公司原已持有的20%股權(quán),合計(jì)100%股權(quán)�。

?

- 由于是同一控制下合并,甲公司取得股權(quán)的成本與所享有的丙公司凈資產(chǎn)賬面價(jià)值份額之間的差額����,直接計(jì)入所有者權(quán)益(資本公積),不影響當(dāng)期損益�。這里“未付出代價(jià)”是追溯調(diào)整的模擬處理,并非實(shí)際未支付��,實(shí)際支付的款項(xiàng)會(huì)在后續(xù)合并時(shí)與追溯確認(rèn)的份額對(duì)沖���。

第二個(gè)問題解析:為何沖減20×4-20×5年的投資收益��?

- 甲公司原持有丙公司20%股權(quán)時(shí)�,可能按“權(quán)益法”核算(因?yàn)橹拔葱纬煽刂?�,屬于?lián)營(yíng)企業(yè))�,會(huì)根據(jù)丙公司凈利潤(rùn)確認(rèn)投資收益。

?

- 但追溯調(diào)整后���,視同甲公司在20×4年初就通過集團(tuán)控制取得丙公司80%股權(quán)(合計(jì)100%控制)��,此時(shí)應(yīng)采用“成本法”核算(控制下用成本法)��。

?

- 因此�����,原按權(quán)益法確認(rèn)的20×4-20×5年投資收益不符合“控制后成本法”的核算規(guī)則��,需沖減并調(diào)整為成本法下的處理(僅分紅時(shí)確認(rèn)收益)����,以保證會(huì)計(jì)處理的一致性�����。

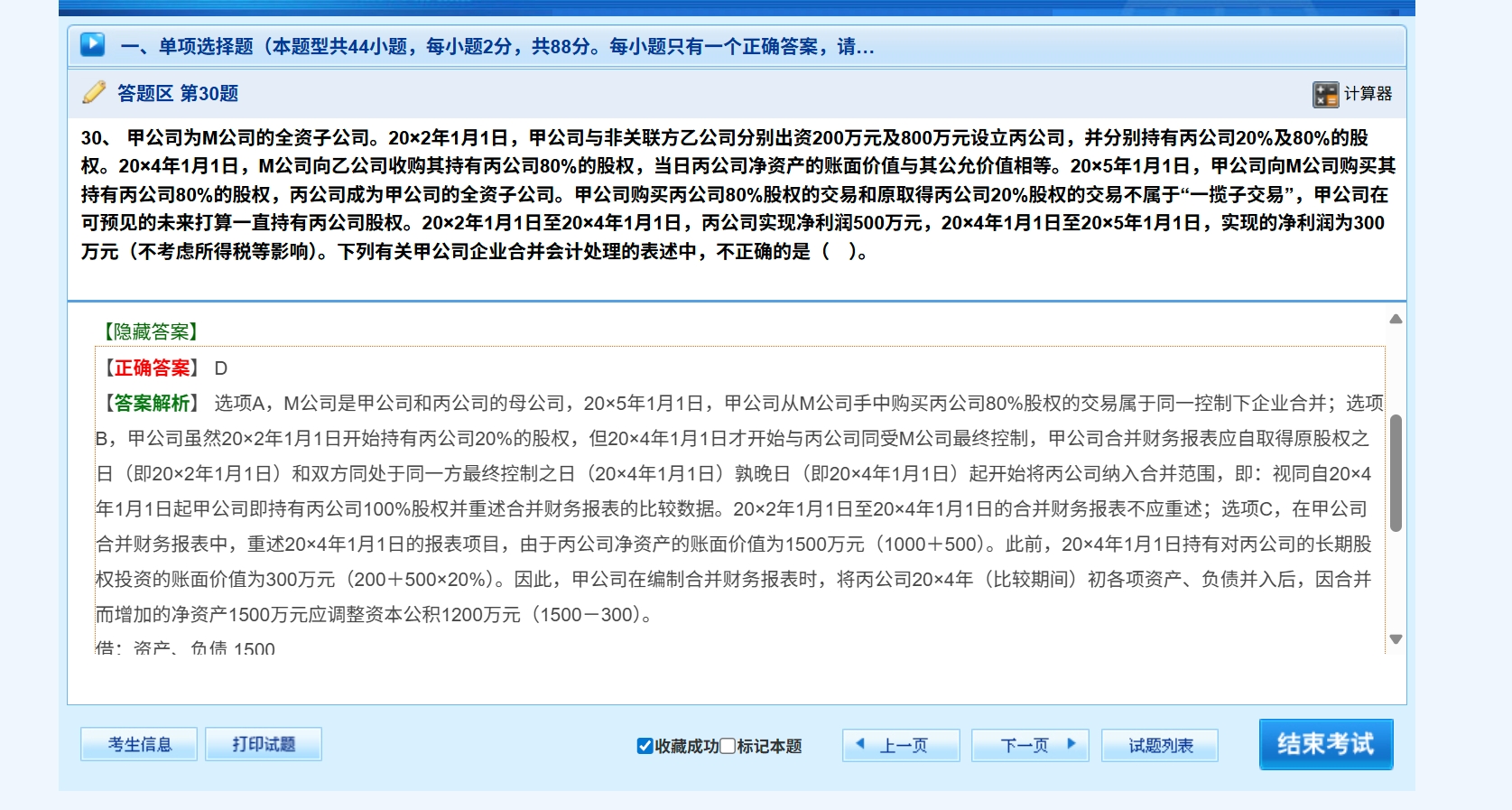

1.?為何視同甲公司在20×4年取得丙公司80%股權(quán)�?

這是同一控制下企業(yè)合并的特殊處理規(guī)則。因?yàn)榧坠竞蚆公司同屬一個(gè)集團(tuán)(M是甲的母公司)�,當(dāng)M公司20×4年從乙公司購(gòu)入丙公司80%股權(quán)后,丙公司成為M公司的子公司���,進(jìn)而納入集團(tuán)整體控制范圍����。

對(duì)于甲公司而言,后續(xù)從M公司購(gòu)入丙公司80%股權(quán)時(shí)��,需追溯到“最終控制方(M公司)取得丙公司控制權(quán)的時(shí)點(diǎn)(20×4年)”���,視同甲公司在此時(shí)就已通過集團(tuán)控制間接取得丙公司80%股權(quán)�。這是因?yàn)橥豢刂葡潞喜?qiáng)調(diào)“集團(tuán)內(nèi)部控制權(quán)延續(xù)”���,不認(rèn)可合并時(shí)的市場(chǎng)交易價(jià)格�����,需以最終控制方取得時(shí)的賬面價(jià)值為基礎(chǔ)核算�����,所以要追溯調(diào)整到M公司取得控制權(quán)的時(shí)點(diǎn)�。

?

2.?圖1會(huì)計(jì)分錄的含義

分錄核心是“追溯調(diào)整”:

?

- 視同甲公司在20×4年初就持有丙公司80%股權(quán)(對(duì)應(yīng)最終控制方M公司確認(rèn)的丙公司凈資產(chǎn)賬面價(jià)值)��,同時(shí)加上甲公司原已持有的20%股權(quán)�����,合計(jì)100%股權(quán)。

?

- 由于是同一控制下合并����,甲公司取得股權(quán)的成本與所享有的丙公司凈資產(chǎn)賬面價(jià)值份額之間的差額,直接計(jì)入所有者權(quán)益(資本公積)�����,不影響當(dāng)期損益����。這里“未付出代價(jià)”是追溯調(diào)整的模擬處理,并非實(shí)際未支付�,實(shí)際支付的款項(xiàng)會(huì)在后續(xù)合并時(shí)與追溯確認(rèn)的份額對(duì)沖�����。

第二個(gè)問題解析:為何沖減20×4-20×5年的投資收益�?

- 甲公司原持有丙公司20%股權(quán)時(shí),可能按“權(quán)益法”核算(因?yàn)橹拔葱纬煽刂?��,屬于?lián)營(yíng)企業(yè))�����,會(huì)根據(jù)丙公司凈利潤(rùn)確認(rèn)投資收益����。

?

- 但追溯調(diào)整后,視同甲公司在20×4年初就通過集團(tuán)控制取得丙公司80%股權(quán)(合計(jì)100%控制)��,此時(shí)應(yīng)采用“成本法”核算(控制下用成本法)�����。

?

- 因此�,原按權(quán)益法確認(rèn)的20×4-20×5年投資收益不符合“控制后成本法”的核算規(guī)則,需沖減并調(diào)整為成本法下的處理(僅分紅時(shí)確認(rèn)收益)����,以保證會(huì)計(jì)處理的一致性。

更多

.png)

取資料.png)