你好�,1. 整體思路分析

在債務重組中�����,當債權(quán)人接受多項非現(xiàn)金資產(chǎn)來抵償債務時����,需要對放棄債權(quán)的公允價值進行分配,以確定各項非現(xiàn)金資產(chǎn)的入賬價值�����。因為債權(quán)人放棄了原有的債權(quán)����,而取得了不同的資產(chǎn),所以要合理劃分這個公允價值到各個資產(chǎn)上�。

這里放棄債權(quán)的公允價值是 4000 萬元,這是甲公司在債務重組中,認為該債權(quán)在重組日的價值����。同時,取得的產(chǎn)品和設備會產(chǎn)生可抵扣的增值稅進項稅額���,在確定資產(chǎn)入賬價值時��,要先把這部分增值稅從放棄債權(quán)公允價值中扣除�����,因為增值稅是價外稅����,不構(gòu)成資產(chǎn)的入賬成本�。

2. 具體計算邏輯

- 計算可抵扣增值稅:產(chǎn)品和設備的不含稅公允價值分別為 1327.43 萬元和 2212.39 萬元,增值稅稅率為 13%�,所以可抵扣增值稅 = (1327.43 + 2212.39)×13\% = 460.18(萬元)。這部分增值稅甲公司可以在后續(xù)抵扣銷項稅額��,不屬于取得資產(chǎn)本身的成本�。

?

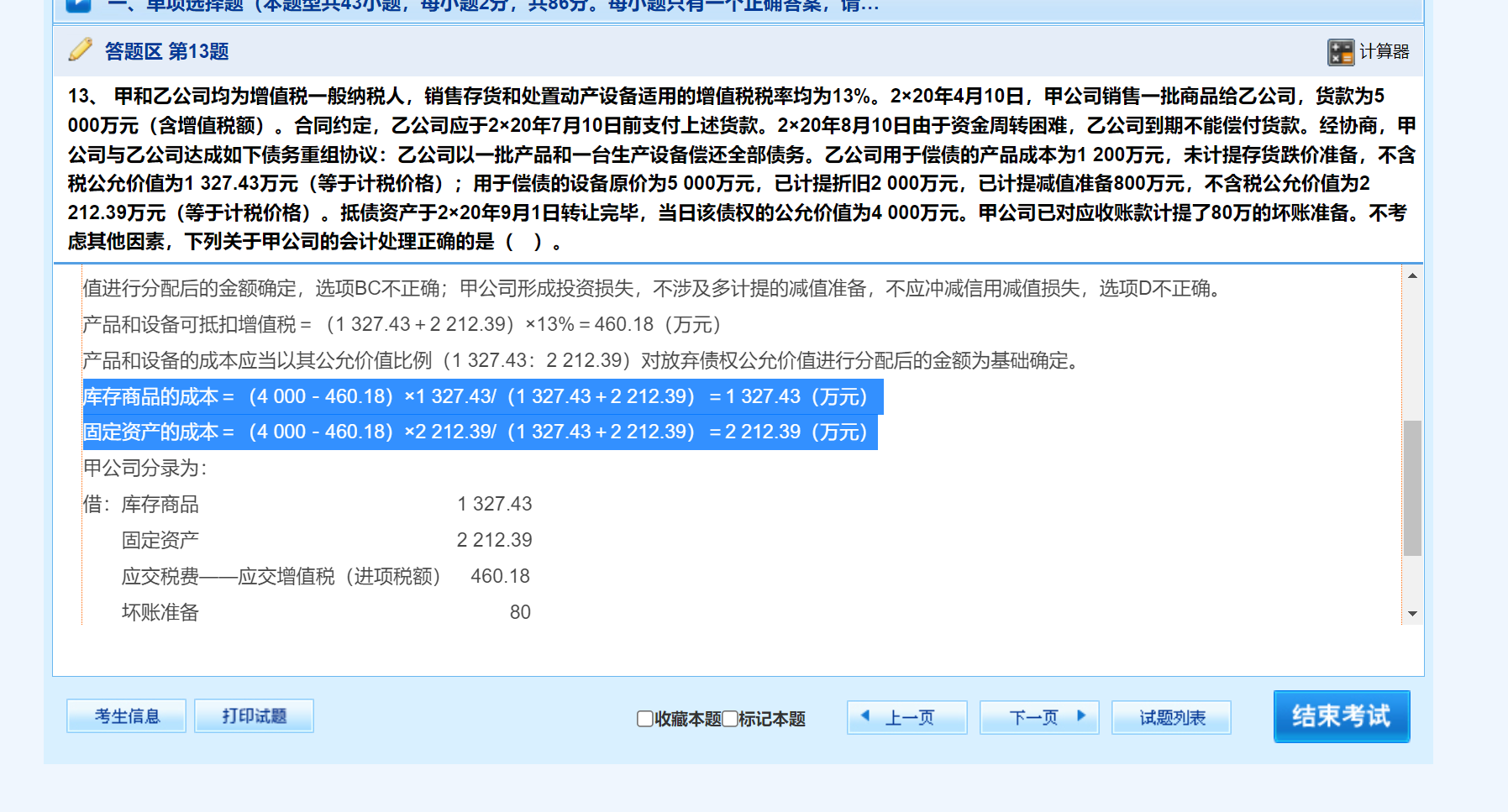

- 分配確定庫存商品成本:用放棄債權(quán)公允價值減去可抵扣增值稅后的金額,即 4000 - 460.18 萬元���,這是用于分配到產(chǎn)品和設備上的總價值�。按照產(chǎn)品和設備的公允價值比例,產(chǎn)品公允價值占比為 1327.43÷(1327.43 + 2212.39)���,所以庫存商品的成本 = (4000 - 460.18)×1327.43÷(1327.43 + 2212.39) = 1327.43(萬元)�。這樣計算是基于公允價值比例原則�,公允價值高的資產(chǎn)應分配到相對多的價值。

?

- 分配確定固定資產(chǎn)成本:同理����,固定資產(chǎn)公允價值占比為 2212.39÷(1327.43 + 2212.39)��,所以固定資產(chǎn)的成本 = (4000 - 460.18)×2212.39÷(1327.43 + 2212.39) = 2212.39(萬元)�。也是按照公允價值比例從扣除增值稅后的剩余價值中進行分配,從而確定固定資產(chǎn)的入賬成本�����。

綜上��,這兩步計算是為了合理確定在債務重組中��,甲公司取得的庫存商品和固定資產(chǎn)各自的入賬價值����。

你好���,1. 整體思路分析

在債務重組中,當債權(quán)人接受多項非現(xiàn)金資產(chǎn)來抵償債務時����,需要對放棄債權(quán)的公允價值進行分配,以確定各項非現(xiàn)金資產(chǎn)的入賬價值��。因為債權(quán)人放棄了原有的債權(quán)��,而取得了不同的資產(chǎn)�,所以要合理劃分這個公允價值到各個資產(chǎn)上。

這里放棄債權(quán)的公允價值是 4000 萬元���,這是甲公司在債務重組中���,認為該債權(quán)在重組日的價值。同時����,取得的產(chǎn)品和設備會產(chǎn)生可抵扣的增值稅進項稅額,在確定資產(chǎn)入賬價值時�,要先把這部分增值稅從放棄債權(quán)公允價值中扣除�����,因為增值稅是價外稅���,不構(gòu)成資產(chǎn)的入賬成本。

2. 具體計算邏輯

- 計算可抵扣增值稅:產(chǎn)品和設備的不含稅公允價值分別為 1327.43 萬元和 2212.39 萬元����,增值稅稅率為 13%,所以可抵扣增值稅 = (1327.43 + 2212.39)×13% = 460.18(萬元)�。這部分增值稅甲公司可以在后續(xù)抵扣銷項稅額,不屬于取得資產(chǎn)本身的成本�����。

?

- 分配確定庫存商品成本:用放棄債權(quán)公允價值減去可抵扣增值稅后的金額����,即 4000 - 460.18 萬元�����,這是用于分配到產(chǎn)品和設備上的總價值�。按照產(chǎn)品和設備的公允價值比例�,產(chǎn)品公允價值占比為 1327.43÷(1327.43 + 2212.39)��,所以庫存商品的成本 = (4000 - 460.18)×1327.43÷(1327.43 + 2212.39) = 1327.43(萬元)�����。這樣計算是基于公允價值比例原則���,公允價值高的資產(chǎn)應分配到相對多的價值���。

?

- 分配確定固定資產(chǎn)成本:同理,固定資產(chǎn)公允價值占比為 2212.39÷(1327.43 + 2212.39)�����,所以固定資產(chǎn)的成本 = (4000 - 460.18)×2212.39÷(1327.43 + 2212.39) = 2212.39(萬元)��。也是按照公允價值比例從扣除增值稅后的剩余價值中進行分配�,從而確定固定資產(chǎn)的入賬成本。

綜上���,這兩步計算是為了合理確定在債務重組中���,甲公司取得的庫存商品和固定資產(chǎn)各自的入賬價值��。

更多

淼淼老師

回復

菠蘿

07月11日

(擺擺手����,笑著解釋)哎,小張啊���,這可不行�。其他應收款明細科目不能直接對沖�����,咱得按規(guī)矩來����。你那樣做,賬面上看起來是平了���,但實際資金流向沒體現(xiàn),銀行賬也對不上�,審計時候容易出問題。

就好比兩個抽屜的錢�����,不能直接從這個抽屜拿到那個抽屜,得先放回錢箱���,再重新取一遍�����。這樣雖然麻煩點��,但賬目清楚�,資金流向明確����,這才是正道。會計這行�����,寧可多寫兩筆分錄�,也不能圖省事亂調(diào)賬,明白不�����?