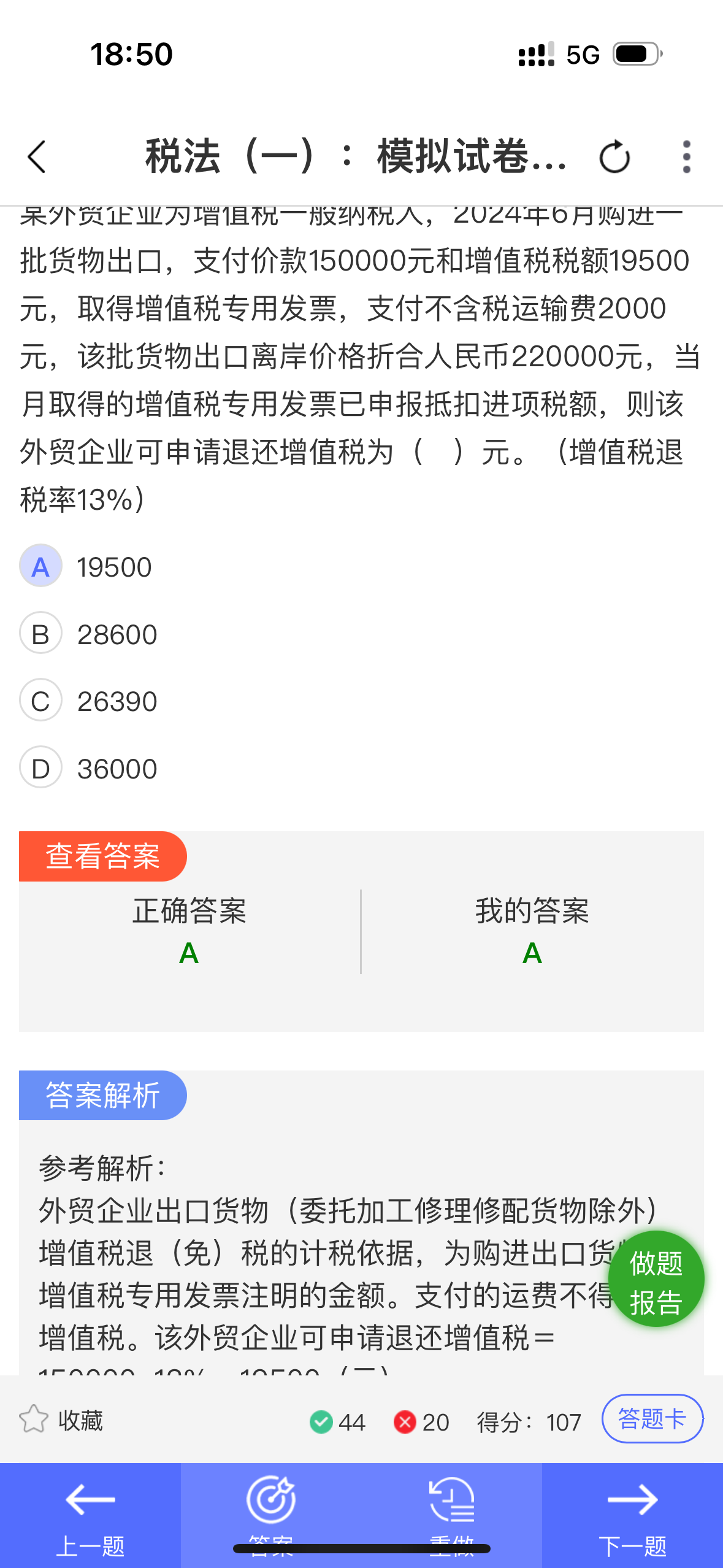

- 外貿(mào)企業(yè)出口退稅政策規(guī)定�����,其出口貨物的退稅是基于購(gòu)進(jìn)出口貨物本身的進(jìn)項(xiàng)稅額��。運(yùn)輸費(fèi)屬于貨物購(gòu)進(jìn)過(guò)程中的輔助費(fèi)用�,在現(xiàn)行外貿(mào)企業(yè)出口退稅政策下,運(yùn)輸費(fèi)對(duì)應(yīng)的進(jìn)項(xiàng)稅額不屬于出口退稅的計(jì)算依據(jù)范疇 ���。它不像生產(chǎn)企業(yè)“免���、抵��、退”稅計(jì)算中有對(duì)與出口業(yè)務(wù)相關(guān)的全部進(jìn)項(xiàng)稅額按規(guī)定計(jì)算退稅等情況�����,外貿(mào)企業(yè)僅就購(gòu)進(jìn)出口貨物的價(jià)款對(duì)應(yīng)的進(jìn)項(xiàng)按規(guī)定退稅�。所以本題中支付的不含稅運(yùn)輸費(fèi)2000元對(duì)應(yīng)的進(jìn)項(xiàng)稅額不能參與退稅計(jì)算��。

- 外貿(mào)企業(yè)出口退稅政策規(guī)定�,其出口貨物的退稅是基于購(gòu)進(jìn)出口貨物本身的進(jìn)項(xiàng)稅額。運(yùn)輸費(fèi)屬于貨物購(gòu)進(jìn)過(guò)程中的輔助費(fèi)用���,在現(xiàn)行外貿(mào)企業(yè)出口退稅政策下,運(yùn)輸費(fèi)對(duì)應(yīng)的進(jìn)項(xiàng)稅額不屬于出口退稅的計(jì)算依據(jù)范疇 �����。它不像生產(chǎn)企業(yè)“免�、抵、退”稅計(jì)算中有對(duì)與出口業(yè)務(wù)相關(guān)的全部進(jìn)項(xiàng)稅額按規(guī)定計(jì)算退稅等情況�,外貿(mào)企業(yè)僅就購(gòu)進(jìn)出口貨物的價(jià)款對(duì)應(yīng)的進(jìn)項(xiàng)按規(guī)定退稅。所以本題中支付的不含稅運(yùn)輸費(fèi)2000元對(duì)應(yīng)的進(jìn)項(xiàng)稅額不能參與退稅計(jì)算����。

更多

.png)

取資料.png)