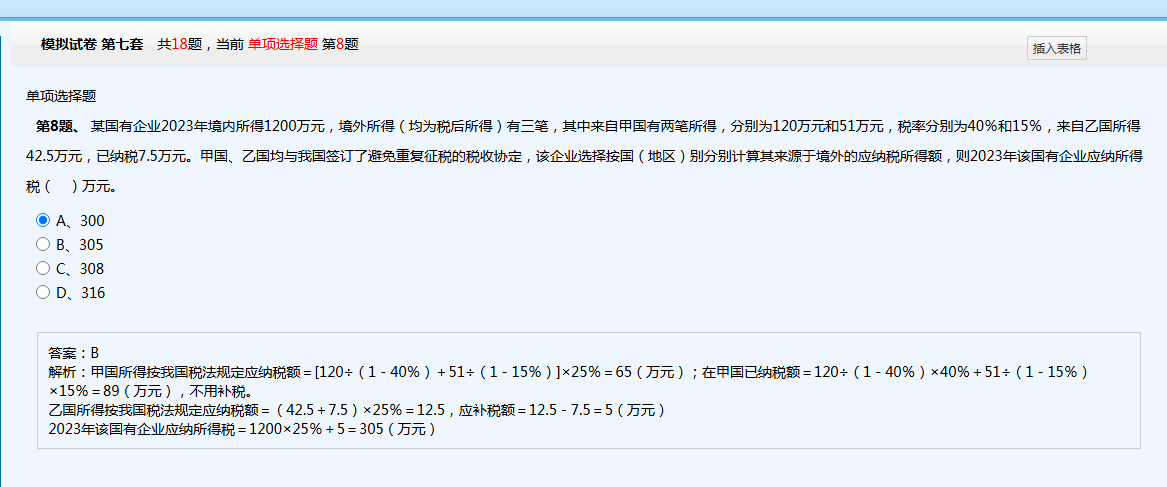

1.?計算甲國所得按我國稅法規(guī)定的應(yīng)納稅額:

?

- 對于境外所得��,要先還原為稅前所得���。因為在甲國有兩筆所得�,第一筆所得 120 萬元����,稅率 40%,其稅前所得為120/(1 - 40%)萬元��;第二筆所得 51 萬元����,稅率 15%,其稅前所得為51/(1 - 15%)萬元��。

?

- 我國企業(yè)所得稅稅率為 25%�,所以甲國所得按我國稅法規(guī)定應(yīng)納稅額=[120/(1 - 40%)+51/(1 - 15%)]*25%。

?

?

- 所以甲國所得按我國稅法規(guī)定應(yīng)納稅額為260*25% = 65萬元��。

?

2.?計算在甲國已納稅額:

?

- 第一筆所得在甲國納稅額為120/(1 - 40%)*40%= 80萬元�。

?

- 第二筆所得在甲國納稅額為51/(1 - 15%)*15% = 9萬元。

?

- 在甲國已納稅額為80 + 9 = 89萬元���。

?

- 由于在甲國已納稅額 89 萬元大于按我國稅法規(guī)定應(yīng)納稅額 65 萬元�����,所以不用補稅���。

?

3.?計算乙國所得按我國稅法規(guī)定的應(yīng)納稅額和應(yīng)補稅額:

?

- 乙國所得 42.5 萬元是稅后所得���,已納稅 7.5 萬元,那么乙國所得的稅前所得為42.5 + 7.5 = 50萬元����。

?

- 按我國稅法規(guī)定應(yīng)納稅額為(42.5 + 7.5)*25% = 12.5萬元。

?

- 已納稅 7.5 萬元�����,所以應(yīng)補稅額為12.5 - 7.5 = 5萬元�。

?

4.?計算 2023 年該國有企業(yè)應(yīng)納所得稅:

?

- 境內(nèi)所得 1200 萬元��,按我國稅法規(guī)定應(yīng)納稅額為1200*25% = 300萬元���。

?

- 再加上乙國的應(yīng)補稅額 5 萬元���。

?

- 所以 2023 年該國有企業(yè)應(yīng)納所得稅為1200*25%+5 = 300 + 5 = 305萬元����。

1.?計算甲國所得按我國稅法規(guī)定的應(yīng)納稅額:

?

- 對于境外所得�����,要先還原為稅前所得�����。因為在甲國有兩筆所得���,第一筆所得 120 萬元���,稅率 40%,其稅前所得為120/(1 - 40%)萬元�;第二筆所得 51 萬元,稅率 15%���,其稅前所得為51/(1 - 15%)萬元��。

?

- 我國企業(yè)所得稅稅率為 25%�,所以甲國所得按我國稅法規(guī)定應(yīng)納稅額=[120/(1 - 40%)+51/(1 - 15%)]25%。

?

?

- 所以甲國所得按我國稅法規(guī)定應(yīng)納稅額為26025% = 65萬元��。

?

2.?計算在甲國已納稅額:

?

- 第一筆所得在甲國納稅額為120/(1 - 40%)40%= 80萬元��。

?

- 第二筆所得在甲國納稅額為51/(1 - 15%)15% = 9萬元����。

?

- 在甲國已納稅額為80 + 9 = 89萬元。

?

- 由于在甲國已納稅額 89 萬元大于按我國稅法規(guī)定應(yīng)納稅額 65 萬元����,所以不用補稅。

?

3.?計算乙國所得按我國稅法規(guī)定的應(yīng)納稅額和應(yīng)補稅額:

?

- 乙國所得 42.5 萬元是稅后所得�����,已納稅 7.5 萬元����,那么乙國所得的稅前所得為42.5 + 7.5 = 50萬元���。

?

- 按我國稅法規(guī)定應(yīng)納稅額為(42.5 + 7.5)25% = 12.5萬元�。

?

- 已納稅 7.5 萬元�,所以應(yīng)補稅額為12.5 - 7.5 = 5萬元����。

?

4.?計算 2023 年該國有企業(yè)應(yīng)納所得稅:

?

- 境內(nèi)所得 1200 萬元���,按我國稅法規(guī)定應(yīng)納稅額為120025% = 300萬元�。

?

- 再加上乙國的應(yīng)補稅額 5 萬元���。

?

- 所以 2023 年該國有企業(yè)應(yīng)納所得稅為120025%+5 = 300 + 5 = 305萬元����。

更多

取資料.png)