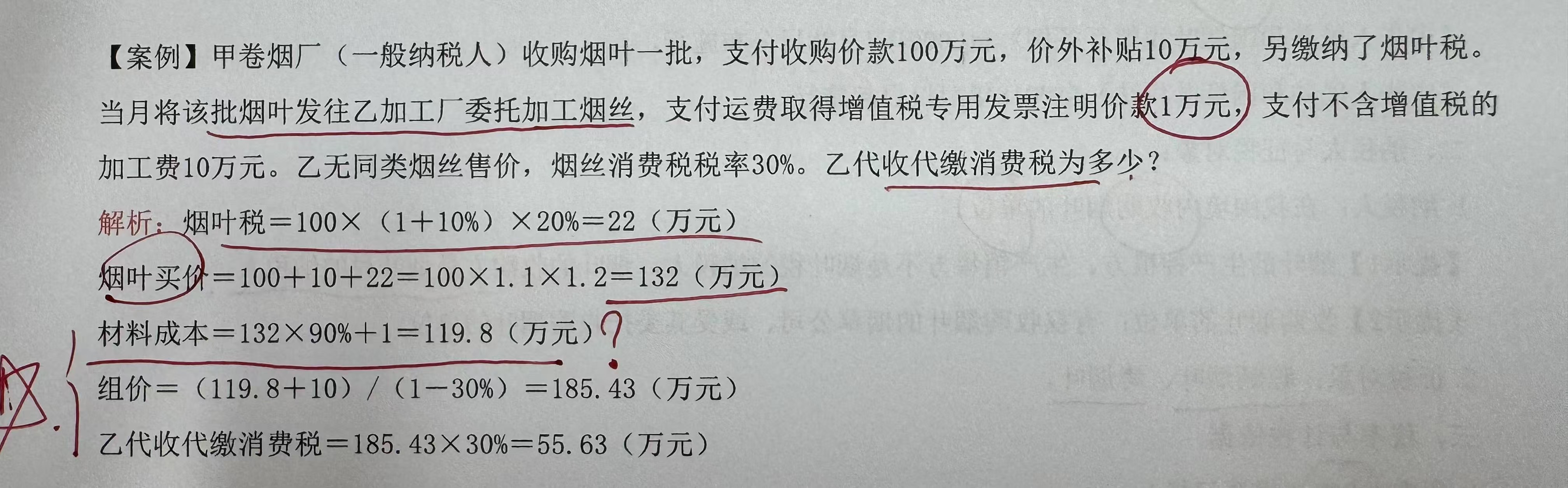

您好,一��、材料成本的計(jì)算邏輯

委托加工應(yīng)稅消費(fèi)品時(shí)�����,“材料成本” 是指委托方提供給受托方的 煙葉成本(含運(yùn)費(fèi)等合理支出 )�,核心是:

煙葉買(mǎi)價(jià)的構(gòu)成

煙葉買(mǎi)價(jià) = 收購(gòu)價(jià)款 + 價(jià)外補(bǔ)貼 + 煙葉稅

收購(gòu)價(jià)款 100 萬(wàn)、價(jià)外補(bǔ)貼 10 萬(wàn)(稅法規(guī)定價(jià)外補(bǔ)貼一般按收購(gòu)價(jià)款 10% 計(jì)算�,這里題目直接給了 10 萬(wàn) )。

煙葉稅 = 收購(gòu)價(jià)款 ×(1 + 10%)×20% (10% 是價(jià)外補(bǔ)貼比例�,20% 是煙葉稅稅率 ),即 100×(1 + 10%)×20% = 22 萬(wàn)�����。

所以煙葉買(mǎi)價(jià) = 100 + 10 + 22 = 132 萬(wàn)(也可簡(jiǎn)化為 100×1.1×1.2 ���,原理一致 )�。

煙葉進(jìn)項(xiàng)稅抵扣與材料成本的關(guān)系

一般納稅人收購(gòu)煙葉�����,可按 煙葉買(mǎi)價(jià) ×9%(或 10% �,看用途 ,煙絲屬于生產(chǎn)應(yīng)稅消費(fèi)品�,這里用 9% )抵扣進(jìn)項(xiàng)稅,剩下的 91% 計(jì)入材料成本 ���。

因此:

煙葉計(jì)入材料成本的金額 = 煙葉買(mǎi)價(jià) ×90% = 132×90% = 118.8 萬(wàn)

再加上 運(yùn)費(fèi) 1 萬(wàn)(題目明確運(yùn)費(fèi)是合理支出��,且取得專(zhuān)票�����,直接計(jì)入材料成本 )��,最終:

材料成本 = 132×90% + 1 = 119.8 萬(wàn)

二����、組價(jià)(組成計(jì)稅價(jià)格)的原理

委托加工應(yīng)稅消費(fèi)品�,若受托方 無(wú)同類(lèi)售價(jià) ,需用 “組成計(jì)稅價(jià)格” 算消費(fèi)稅�,公式分兩種(煙絲屬于從價(jià)計(jì)征,用下面的 ):

組成計(jì)稅價(jià)格 =(材料成本 + 加工費(fèi))÷(1 - 消費(fèi)稅稅率)

材料成本:前面算的 119.8 萬(wàn)(委托方給受托方的煙葉成本 + 運(yùn)費(fèi) )�。

加工費(fèi):受托方收取的不含增值稅費(fèi)用(題目給了 10 萬(wàn) ��,含代墊輔助材料等�,但不含增值稅 )����。

(1 - 消費(fèi)稅稅率):因?yàn)橄M(fèi)稅是 “價(jià)內(nèi)稅” ,組成計(jì)稅價(jià)格要包含消費(fèi)稅�����,所以用 (材料成本 + 加工費(fèi))把消費(fèi)稅 “含進(jìn)去” ����,除以 (1 - 消費(fèi)稅稅率)就還原出 含消費(fèi)稅的計(jì)稅價(jià)格 。

代入數(shù)據(jù):

組價(jià) =(119.8 + 10)÷(1 - 30%)≈ 185.43 萬(wàn)

然后���,代收代繳消費(fèi)稅 = 組價(jià) × 消費(fèi)稅稅率 = 185.43×30% ≈ 55.63 萬(wàn)

您好�,一�����、材料成本的計(jì)算邏輯

委托加工應(yīng)稅消費(fèi)品時(shí)��,“材料成本” 是指委托方提供給受托方的 煙葉成本(含運(yùn)費(fèi)等合理支出 ),核心是:

煙葉買(mǎi)價(jià)的構(gòu)成

煙葉買(mǎi)價(jià) = 收購(gòu)價(jià)款 + 價(jià)外補(bǔ)貼 + 煙葉稅

收購(gòu)價(jià)款 100 萬(wàn)��、價(jià)外補(bǔ)貼 10 萬(wàn)(稅法規(guī)定價(jià)外補(bǔ)貼一般按收購(gòu)價(jià)款 10% 計(jì)算�,這里題目直接給了 10 萬(wàn) )。

煙葉稅 = 收購(gòu)價(jià)款 ×(1 + 10%)×20% (10% 是價(jià)外補(bǔ)貼比例����,20% 是煙葉稅稅率 )�����,即 100×(1 + 10%)×20% = 22 萬(wàn)�。

所以煙葉買(mǎi)價(jià) = 100 + 10 + 22 = 132 萬(wàn)(也可簡(jiǎn)化為 100×1.1×1.2 ,原理一致 )��。

煙葉進(jìn)項(xiàng)稅抵扣與材料成本的關(guān)系

一般納稅人收購(gòu)煙葉����,可按 煙葉買(mǎi)價(jià) ×9%(或 10% ,看用途 ��,煙絲屬于生產(chǎn)應(yīng)稅消費(fèi)品���,這里用 9% )抵扣進(jìn)項(xiàng)稅���,剩下的 91% 計(jì)入材料成本 �����。

因此:

煙葉計(jì)入材料成本的金額 = 煙葉買(mǎi)價(jià) ×90% = 132×90% = 118.8 萬(wàn)

再加上 運(yùn)費(fèi) 1 萬(wàn)(題目明確運(yùn)費(fèi)是合理支出����,且取得專(zhuān)票�,直接計(jì)入材料成本 ),最終:

材料成本 = 132×90% + 1 = 119.8 萬(wàn)

二�����、組價(jià)(組成計(jì)稅價(jià)格)的原理

委托加工應(yīng)稅消費(fèi)品����,若受托方 無(wú)同類(lèi)售價(jià) ,需用 “組成計(jì)稅價(jià)格” 算消費(fèi)稅�,公式分兩種(煙絲屬于從價(jià)計(jì)征,用下面的 ):

組成計(jì)稅價(jià)格 =(材料成本 + 加工費(fèi))÷(1 - 消費(fèi)稅稅率)

材料成本:前面算的 119.8 萬(wàn)(委托方給受托方的煙葉成本 + 運(yùn)費(fèi) )�。

加工費(fèi):受托方收取的不含增值稅費(fèi)用(題目給了 10 萬(wàn) ,含代墊輔助材料等�����,但不含增值稅 )。

(1 - 消費(fèi)稅稅率):因?yàn)橄M(fèi)稅是 “價(jià)內(nèi)稅” ��,組成計(jì)稅價(jià)格要包含消費(fèi)稅�,所以用 (材料成本 + 加工費(fèi))把消費(fèi)稅 “含進(jìn)去” ,除以 (1 - 消費(fèi)稅稅率)就還原出 含消費(fèi)稅的計(jì)稅價(jià)格 ����。

代入數(shù)據(jù):

組價(jià) =(119.8 + 10)÷(1 - 30%)≈ 185.43 萬(wàn)

然后,代收代繳消費(fèi)稅 = 組價(jià) × 消費(fèi)稅稅率 = 185.43×30% ≈ 55.63 萬(wàn)

更多

.png)

取資料.png)