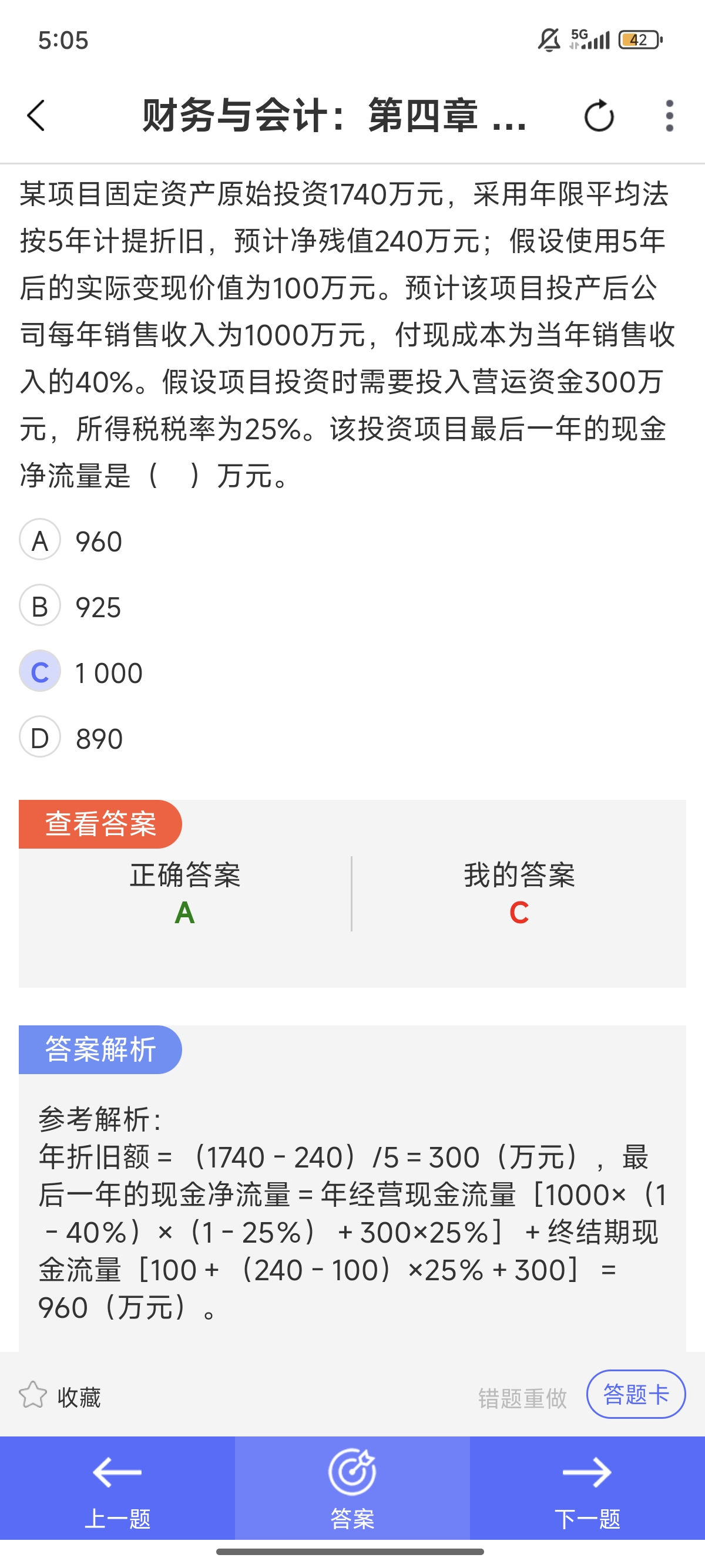

終結期現(xiàn)金流量包括:

1. 固定資產(chǎn)變現(xiàn)收入:100萬元����;

2. 變現(xiàn)收益的所得稅影響:(賬面凈值 - 變現(xiàn)價)× 稅率 = (240 - 100)× 25% = 35萬元,即稅后凈收益為100 + 35 = 135萬元�����;

3. 營運資金回收:300萬元���。

合計:100 + 35 + 300 = 435萬元���?不對�����,看解析是:

[100 + (240 - 100) × 25% + 300] = 435�?但實際答案寫的是960��。

哦��,注意�!解析中是:

年經(jīng)營現(xiàn)金流 + 終結期現(xiàn)金流

其中終結期現(xiàn)金流 = 100 + (240 - 100) × 25% + 300 = 100 + 35 + 300 = 435

但整個最后一年現(xiàn)金凈流量是:

經(jīng)營現(xiàn)金流 525 + 終結期 435 = 960?不匹配�。

再看解析:

[1000×(1-40%)×(1-25%) + 300×25%] = [600×0.75 + 75] = 450 + 75 = 525 → 這是經(jīng)營現(xiàn)金流量(稅后利潤 + 折舊)

然后終結期現(xiàn)金流量:

100(變現(xiàn)收入)+ (240 - 100) × 25%(稅負節(jié)省)+ 300(營運資金回收)= 100 + 35 + 300 = 435

總和:525 + 435 = 960 ?

所以:

終結期現(xiàn)金流量 = 變現(xiàn)收入 + 稅收影響 + 營運資金回收

即:

100 + (240 - 100) × 25% + 300 = 435萬元(其中(240-100)是折舊稅盾�����,因為賬面殘值高于變現(xiàn)價��,產(chǎn)生損失�����,可抵稅)

終結期現(xiàn)金流量包括:

1. 固定資產(chǎn)變現(xiàn)收入:100萬元�;

2. 變現(xiàn)收益的所得稅影響:(賬面凈值 - 變現(xiàn)價)× 稅率 = (240 - 100)× 25% = 35萬元,即稅后凈收益為100 + 35 = 135萬元���;

3. 營運資金回收:300萬元��。

合計:100 + 35 + 300 = 435萬元�?不對��,看解析是:

[100 + (240 - 100) × 25% + 300] = 435�����?但實際答案寫的是960�����。

哦����,注意!解析中是:

年經(jīng)營現(xiàn)金流 + 終結期現(xiàn)金流

其中終結期現(xiàn)金流 = 100 + (240 - 100) × 25% + 300 = 100 + 35 + 300 = 435

但整個最后一年現(xiàn)金凈流量是:

經(jīng)營現(xiàn)金流 525 + 終結期 435 = 960��?不匹配�。

再看解析:

[1000×(1-40%)×(1-25%) + 300×25%] = [600×0.75 + 75] = 450 + 75 = 525 → 這是經(jīng)營現(xiàn)金流量(稅后利潤 + 折舊)

然后終結期現(xiàn)金流量:

100(變現(xiàn)收入)+ (240 - 100) × 25%(稅負節(jié)省)+ 300(營運資金回收)= 100 + 35 + 300 = 435

總和:525 + 435 = 960 ?

所以:

終結期現(xiàn)金流量 = 變現(xiàn)收入 + 稅收影響 + 營運資金回收

即:

100 + (240 - 100) × 25% + 300 = 435萬元(其中(240-100)是折舊稅盾���,因為賬面殘值高于變現(xiàn)價��,產(chǎn)生損失�����,可抵稅)

更多