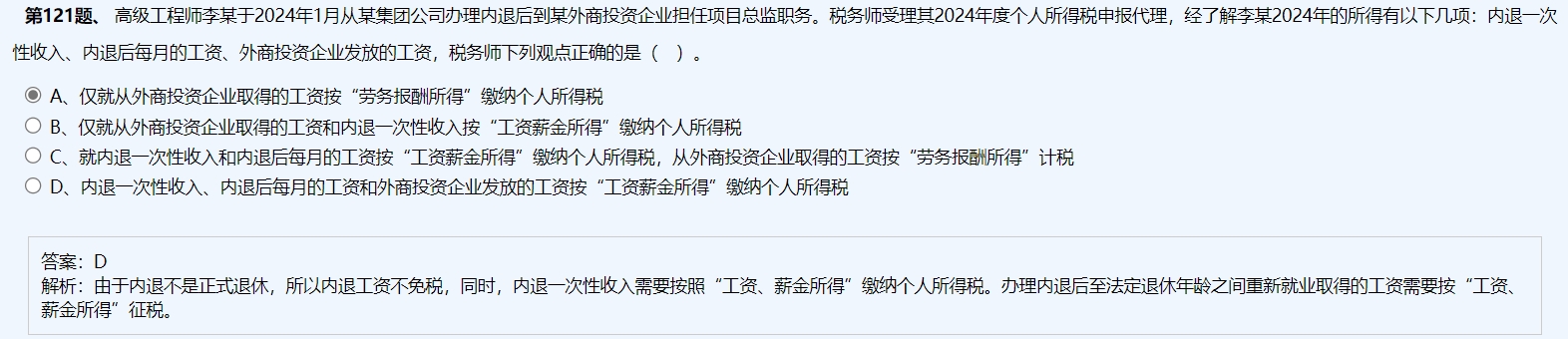

內(nèi)退人員雖仍與原單位存在勞動關(guān)系����,但其從其他單位取得的工資收入,因?qū)儆谥匦戮蜆I(yè)�����,應(yīng)按“工資���、薪金所得”計稅����,而非勞務(wù)報酬��。

因為該收入是受雇于新單位的持續(xù)性勞動所得�,不屬于臨時性或獨立勞務(wù)性質(zhì)。

即使原單位仍在支付內(nèi)退工資���,也屬“工資薪金所得”,不能作為勞務(wù)報酬處理�����。

所以,外商企業(yè)發(fā)放的工資也應(yīng)并入“工資薪金所得”申報納稅�。

內(nèi)退人員雖仍與原單位存在勞動關(guān)系,但其從其他單位取得的工資收入��,因?qū)儆谥匦戮蜆I(yè)����,應(yīng)按“工資、薪金所得”計稅��,而非勞務(wù)報酬���。

因為該收入是受雇于新單位的持續(xù)性勞動所得���,不屬于臨時性或獨立勞務(wù)性質(zhì)。

即使原單位仍在支付內(nèi)退工資��,也屬“工資薪金所得”�����,不能作為勞務(wù)報酬處理�。

所以��,外商企業(yè)發(fā)放的工資也應(yīng)并入“工資薪金所得”申報納稅��。

更多

取資料.png)