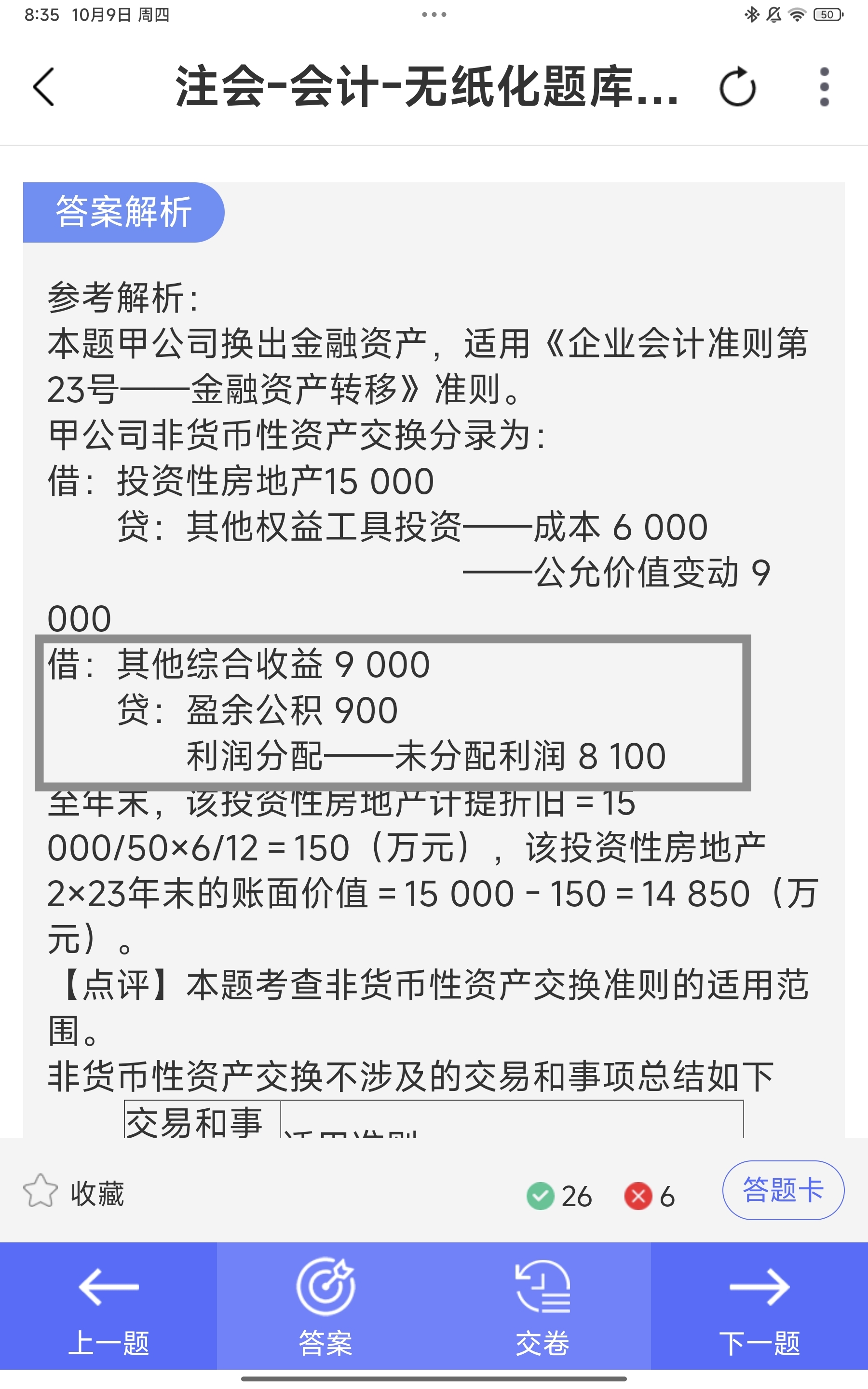

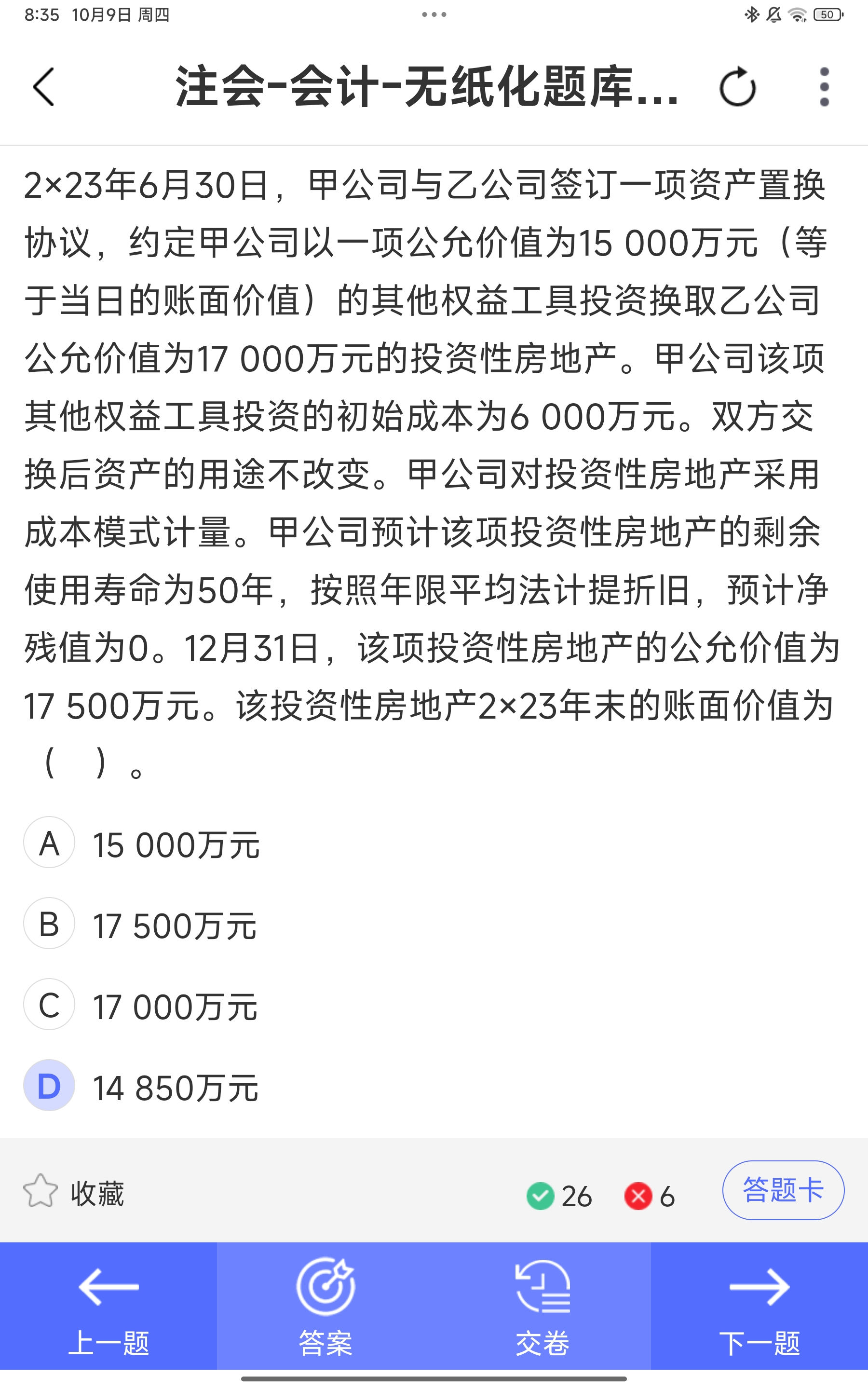

- 借:其他綜合收益 9 000:

轉(zhuǎn)出此前因其他權(quán)益工具投資公允價值上升而累計計入“其他綜合收益”的金額(減少其他綜合收益��,借方登記)�����。

?

- 貸:盈余公積 900����、貸:利潤分配——未分配利潤 8 100:

將轉(zhuǎn)出的“其他綜合收益”結(jié)轉(zhuǎn)至留存收益。其中�����,“盈余公積”按10%提?。?9 000 *10% = 900 萬元),剩余部分( 9000 - 900 = 8100 萬元)計入“利潤分配——未分配利潤”���。

簡言之���,這筆分錄是在非貨幣性資產(chǎn)交換中,對“其他權(quán)益工具投資”累計公允價值變動的最終結(jié)轉(zhuǎn)��,將暫時計入“其他綜合收益”的收益�����,正式結(jié)轉(zhuǎn)到企業(yè)的留存收益中。

- 借:其他綜合收益 9 000:

轉(zhuǎn)出此前因其他權(quán)益工具投資公允價值上升而累計計入“其他綜合收益”的金額(減少其他綜合收益�,借方登記)。

?

- 貸:盈余公積 900�、貸:利潤分配——未分配利潤 8 100:

將轉(zhuǎn)出的“其他綜合收益”結(jié)轉(zhuǎn)至留存收益。其中�����,“盈余公積”按10%提?����。?9 000 10% = 900 萬元)����,剩余部分( 9000 - 900 = 8100 萬元)計入“利潤分配——未分配利潤”。

簡言之�����,這筆分錄是在非貨幣性資產(chǎn)交換中���,對“其他權(quán)益工具投資”累計公允價值變動的最終結(jié)轉(zhuǎn)����,將暫時計入“其他綜合收益”的收益����,正式結(jié)轉(zhuǎn)到企業(yè)的留存收益中。

更多

取資料.png)