你這個(gè)問(wèn)題問(wèn)得非常好�����,關(guān)鍵在于區(qū)分“視同銷售”和“無(wú)償提供服務(wù)”的稅法處理邏輯�。

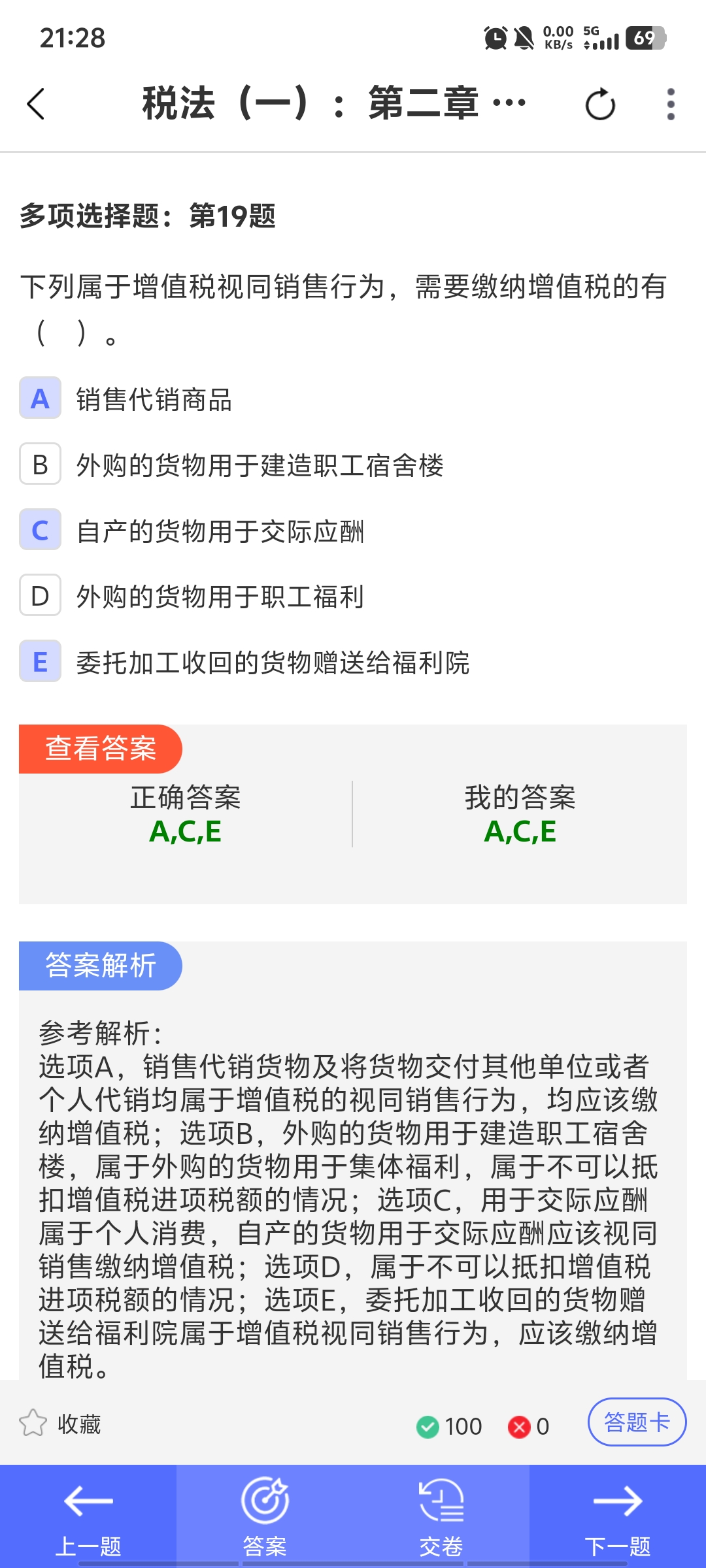

- 贈(zèng)送福利院(第19題E項(xiàng)):是將委托加工收回的貨物無(wú)償贈(zèng)送給他人,屬于增值稅視同銷售行為�����。因?yàn)檫@是“貨物”的轉(zhuǎn)移���,且非自用或集體福利��,而是對(duì)外贈(zèng)送�,構(gòu)成應(yīng)稅行為��。

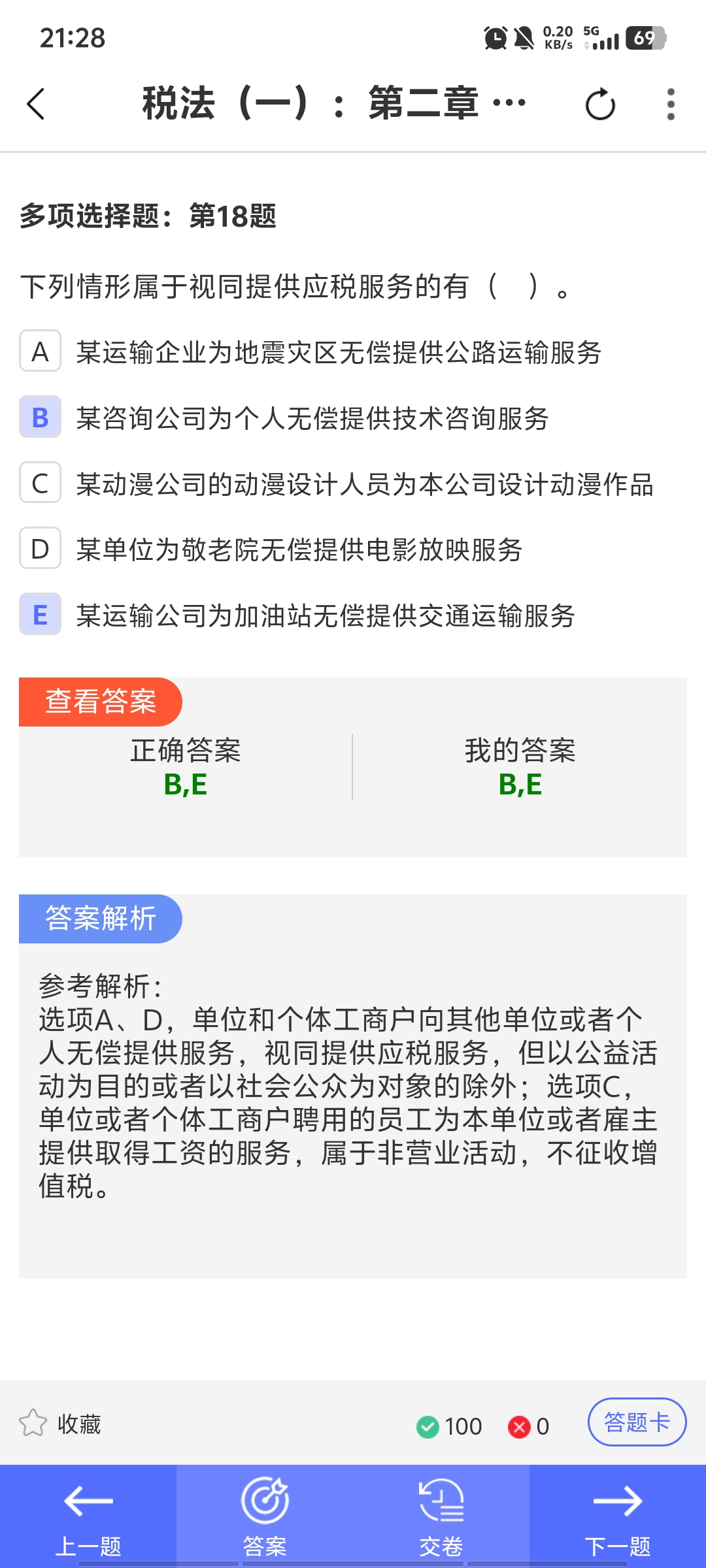

- 為養(yǎng)老院提供放映服務(wù)(第18題D項(xiàng)):雖然是無(wú)償服務(wù)�����,但屬于以公益為目的、面向社會(huì)公眾的服務(wù)���,根據(jù)規(guī)定�,這種情形不視同提供應(yīng)稅服務(wù)����,免于征稅。

所以核心區(qū)別是:

- 貨物贈(zèng)送 → 視同銷售(即使對(duì)象是福利院)

- 無(wú)償服務(wù) → 若屬公益性質(zhì)��,可排除在“視同提供應(yīng)稅服務(wù)”之外

簡(jiǎn)言之:貨物贈(zèng)送一定視同銷售���,而公益性無(wú)償服務(wù)可能不視同應(yīng)稅服務(wù)��。

你這個(gè)問(wèn)題問(wèn)得非常好,關(guān)鍵在于區(qū)分“視同銷售”和“無(wú)償提供服務(wù)”的稅法處理邏輯�����。

- 贈(zèng)送福利院(第19題E項(xiàng)):是將委托加工收回的貨物無(wú)償贈(zèng)送給他人���,屬于增值稅視同銷售行為��。因?yàn)檫@是“貨物”的轉(zhuǎn)移��,且非自用或集體福利��,而是對(duì)外贈(zèng)送����,構(gòu)成應(yīng)稅行為。

- 為養(yǎng)老院提供放映服務(wù)(第18題D項(xiàng)):雖然是無(wú)償服務(wù)�,但屬于以公益為目的、面向社會(huì)公眾的服務(wù)�����,根據(jù)規(guī)定�,這種情形不視同提供應(yīng)稅服務(wù),免于征稅��。

所以核心區(qū)別是:

- 貨物贈(zèng)送 → 視同銷售(即使對(duì)象是福利院)

- 無(wú)償服務(wù) → 若屬公益性質(zhì)�����,可排除在“視同提供應(yīng)稅服務(wù)”之外

簡(jiǎn)言之:貨物贈(zèng)送一定視同銷售���,而公益性無(wú)償服務(wù)可能不視同應(yīng)稅服務(wù)�����。

更多

.png)

取資料.png)