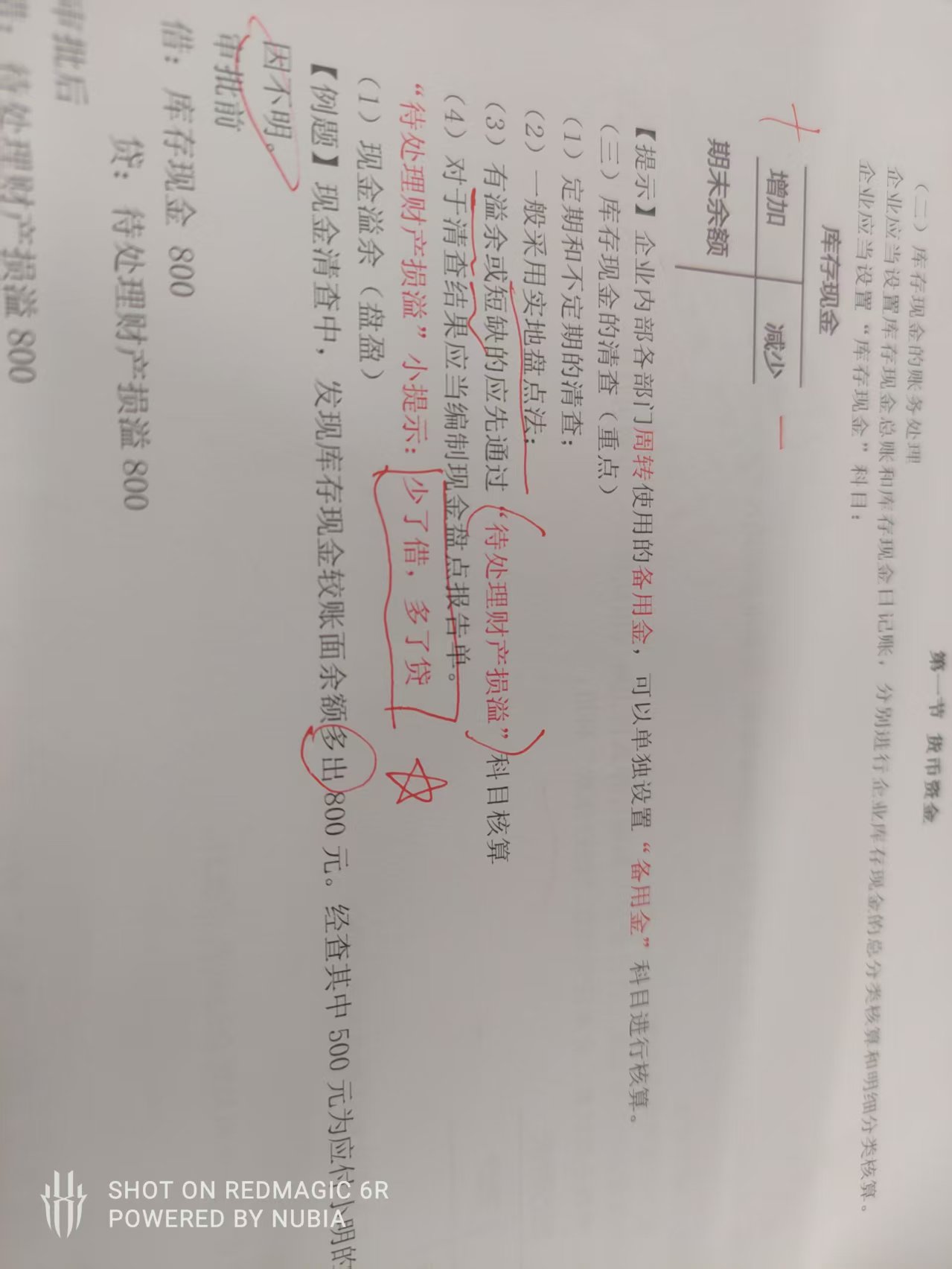

這不是單純的規(guī)則��,而是基于資產(chǎn)類賬戶性質(zhì)和科目核算邏輯的必然結(jié)果��,核心是先“找平”賬面��,再查原因��。

1.?先明確“待處理財(cái)產(chǎn)損溢”的角色:它是個(gè)“臨時(shí)過渡科目”�����,專門用來核算盤點(diǎn)時(shí)“賬面數(shù)”和“實(shí)際數(shù)”的差額�,目的是先讓賬實(shí)相符���,后續(xù)再根據(jù)原因轉(zhuǎn)賬��。

?

2.?再看“庫存現(xiàn)金”的性質(zhì):現(xiàn)金是資產(chǎn)類科目����,借方記增加����,貸方記減少,賬面余額在借方�。

?

3.?最后推導(dǎo)差額處理邏輯:

?

- 現(xiàn)金短缺(少了):實(shí)際數(shù) < 賬面數(shù),意味著賬面記多了��,需要“減賬面”來找平���。由于資產(chǎn)減少記貸方��,所以要借記“待處理財(cái)產(chǎn)損溢”(過渡科目暫時(shí)記增)���,貸記“庫存現(xiàn)金”(資產(chǎn)科目記減),即“少了借”�。

?

- 現(xiàn)金溢余(多了):實(shí)際數(shù) > 賬面數(shù)�,意味著賬面記少了����,需要“加賬面”來找平。由于資產(chǎn)增加記借方�����,所以要借記“庫存現(xiàn)金”(資產(chǎn)科目記增)��,貸記“待處理財(cái)產(chǎn)損溢”(過渡科目暫時(shí)記增)����,即“多了貸”。

簡單說��,“待處理財(cái)產(chǎn)損溢”的方向����,是跟著“庫存現(xiàn)金”需要調(diào)整的方向反著來,本質(zhì)是用過渡科目填補(bǔ)賬實(shí)差額�����。

這不是單純的規(guī)則,而是基于資產(chǎn)類賬戶性質(zhì)和科目核算邏輯的必然結(jié)果���,核心是先“找平”賬面�����,再查原因。

1.?先明確“待處理財(cái)產(chǎn)損溢”的角色:它是個(gè)“臨時(shí)過渡科目”��,專門用來核算盤點(diǎn)時(shí)“賬面數(shù)”和“實(shí)際數(shù)”的差額����,目的是先讓賬實(shí)相符,后續(xù)再根據(jù)原因轉(zhuǎn)賬�。

?

2.?再看“庫存現(xiàn)金”的性質(zhì):現(xiàn)金是資產(chǎn)類科目,借方記增加����,貸方記減少,賬面余額在借方��。

?

3.?最后推導(dǎo)差額處理邏輯:

?

- 現(xiàn)金短缺(少了):實(shí)際數(shù) < 賬面數(shù)�,意味著賬面記多了,需要“減賬面”來找平��。由于資產(chǎn)減少記貸方����,所以要借記“待處理財(cái)產(chǎn)損溢”(過渡科目暫時(shí)記增)����,貸記“庫存現(xiàn)金”(資產(chǎn)科目記減)��,即“少了借”�����。

?

- 現(xiàn)金溢余(多了):實(shí)際數(shù) > 賬面數(shù)����,意味著賬面記少了,需要“加賬面”來找平�。由于資產(chǎn)增加記借方,所以要借記“庫存現(xiàn)金”(資產(chǎn)科目記增)�����,貸記“待處理財(cái)產(chǎn)損溢”(過渡科目暫時(shí)記增)�,即“多了貸”。

簡單說�,“待處理財(cái)產(chǎn)損溢”的方向,是跟著“庫存現(xiàn)金”需要調(diào)整的方向反著來,本質(zhì)是用過渡科目填補(bǔ)賬實(shí)差額����。

更多

取資料.png)