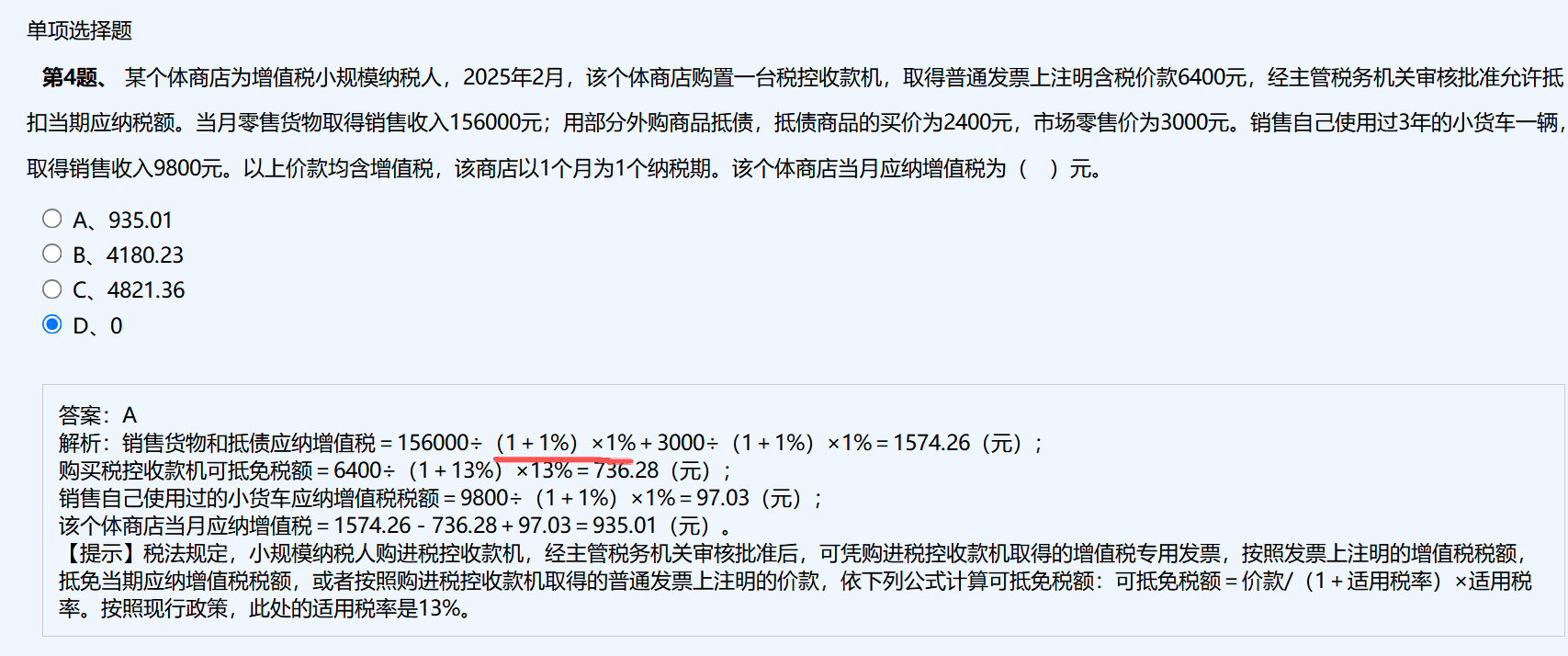

題目中雖未明確說明適用稅收優(yōu)惠政策����,但根據(jù)現(xiàn)行增值稅政策�����,小規(guī)模納稅人購進稅控收款機,經(jīng)稅務(wù)機關(guān)審核批準后�����,可憑普通發(fā)票上注明的價款�,按13%稅率計算可抵免稅額。這是國家為鼓勵使用稅控設(shè)備而制定的法定優(yōu)惠政策�,屬于“自動適用”的規(guī)定,無需企業(yè)額外申請����。

因此��,即使題干未明說��,只要滿足條件(如經(jīng)批準��、取得發(fā)票等)�,就應(yīng)直接適用該政策。本題中已說明“經(jīng)主管稅務(wù)機關(guān)審核批準允許抵扣”���,故可直接應(yīng)用���。

題目中雖未明確說明適用稅收優(yōu)惠政策��,但根據(jù)現(xiàn)行增值稅政策�����,小規(guī)模納稅人購進稅控收款機���,經(jīng)稅務(wù)機關(guān)審核批準后,可憑普通發(fā)票上注明的價款�����,按13%稅率計算可抵免稅額���。這是國家為鼓勵使用稅控設(shè)備而制定的法定優(yōu)惠政策����,屬于“自動適用”的規(guī)定���,無需企業(yè)額外申請��。

因此���,即使題干未明說�,只要滿足條件(如經(jīng)批準��、取得發(fā)票等)����,就應(yīng)直接適用該政策。本題中已說明“經(jīng)主管稅務(wù)機關(guān)審核批準允許抵扣”���,故可直接應(yīng)用����。

更多

淼淼老師

回復(fù)

曦月老師

10月14日

勾稽關(guān)系核心看三表聯(lián)動:資產(chǎn)=負債+所有者權(quán)益恒成立�;利潤表凈利潤轉(zhuǎn)入資產(chǎn)負債表未分配利潤����;現(xiàn)金流量凈額變動等于現(xiàn)金及等價物期末減期初余額?��?缙趯Ρ犬惓2▌?����,溯源原始單據(jù)驗證真實性����。

淼淼老師

回復(fù)

曦月老師

10月14日

不止看銀行余額!還要核對應(yīng)收應(yīng)付�、存貨、固定資產(chǎn)等所有科目勾稽關(guān)系���,確保賬實相符�����、借貸平衡�����,異常變動追查原始憑證�。

淼淼老師

回復(fù)

曦月老師

10月14日

當(dāng)然需要�!用財務(wù)軟件核對時,重點檢查科目余額�����、憑證匹配性、數(shù)據(jù)邏輯一致性����,并利用系統(tǒng)預(yù)警功能排查異常。

淼淼老師

回復(fù)

曦月老師

10月14日

憑證裝訂是基礎(chǔ)工作���,但審?fù)曩~后更關(guān)鍵的是核對數(shù)據(jù)準確性����、確認收支合規(guī)性�����、完成系統(tǒng)過賬����,再按流程打印裝訂歸檔。

木森老師

回復(fù)

淼**師

10月09日

短信費�、年費均計入“財務(wù)費用-手續(xù)費”�;若取得專票可抵扣進項稅,否則不可抵�。普通手續(xù)費無票時僅記費用,不涉稅抵扣�����。

木森老師

回復(fù)

淼**師

10月09日

零售批發(fā)業(yè)通常屬于社保行業(yè)中的五類(部分地區(qū)可能歸為第四類,具體以當(dāng)?shù)卣邽闇剩?。繳費基數(shù)按職工工資總額申報,一般介于當(dāng)?shù)厣缙焦べY的60%-300%之間�����;比例因險種而異�����,大致為養(yǎng)老保險16%���、醫(yī)療保險8%����、失業(yè)保險0.5%���、工傷保險按行業(yè)費率執(zhí)行���。建議向當(dāng)?shù)厣绫>趾藢嵶钚聵?biāo)準。

木棉老師

回復(fù)

木**師

09月24日

根據(jù)2015年國家稅務(wù)總局公告第59號規(guī)定���,您公司在辦理稅務(wù)登記至轉(zhuǎn)為一般納稅人期間(無經(jīng)營收入情況下)取得的增值稅專用發(fā)票�����,可在完成一般納稅人登記后抵扣進項稅額����。因您已于2025.9.16轉(zhuǎn)成一般納稅人,故該發(fā)票符合抵扣條件��。

木森老師

回復(fù)

淼**師

10月09日

社保行業(yè)分類依據(jù)營業(yè)執(zhí)照主營范圍核定��,運輸屬高風(fēng)險工種���,按最高類別(如五類)參?����?纱_保工傷保險等待遇達標(biāo)��,繳費基數(shù)與比例相應(yīng)提高�。

木森老師

回復(fù)

淼**師

10月09日

股東轉(zhuǎn)入資金記入“實收資本”�;設(shè)備作為固定資產(chǎn)按原價入賬��,每月計提折舊。因無銷售收入�����,增值稅可零申報�����;企業(yè)所得稅若無利潤也為零申報�����。

木森老師

回復(fù)

淼**師

10月09日

先到當(dāng)?shù)厣绫=?jīng)辦機構(gòu)辦理開戶登記���,獲取賬號�����;再通過線上平臺錄入員工信息�、選擇繳費基數(shù)和險種��;最后確認無誤后提交申報并完成繳費劃撥���。

木森老師

回復(fù)

淼**師

10月09日

新公司首月無經(jīng)營時��,資產(chǎn)負債表各科目均填0���;利潤表收入/成本費用欄次也填0��;現(xiàn)金流量表同理��。需確保勾稽關(guān)系正確�����,如資產(chǎn)總計等于負債加所有者權(quán)益�����。

木森老師

回復(fù)

淼**師

10月09日

不是只有“批量零申報”這一個選項��。正常進入申報系統(tǒng)后����,按常規(guī)流程選擇對應(yīng)稅種(如增值稅��、企業(yè)所得稅等)的申報表�����,將收入、稅額等數(shù)據(jù)填為 0 即可完成零申報�����,系統(tǒng)會自動識別處理�,無需特意選 “批量零申報”���。

不同地區(qū)電子稅務(wù)局界面略有差異��,但核心是準確填寫各欄次為 0 并提交�����,確保申報記錄完整合規(guī)��。若有疑問可咨詢主管稅務(wù)機關(guān)獲取最新指引����。

取資料.png)