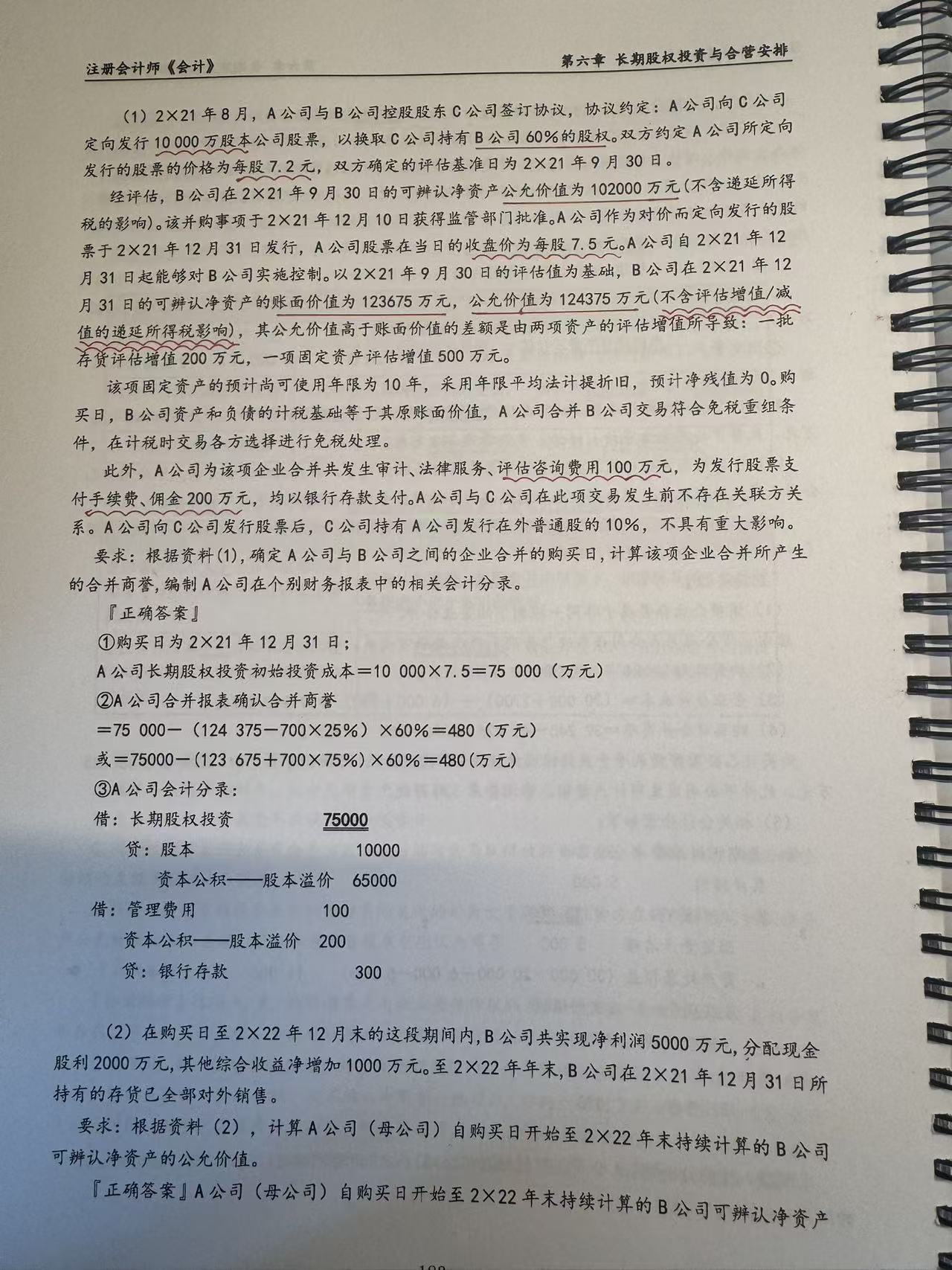

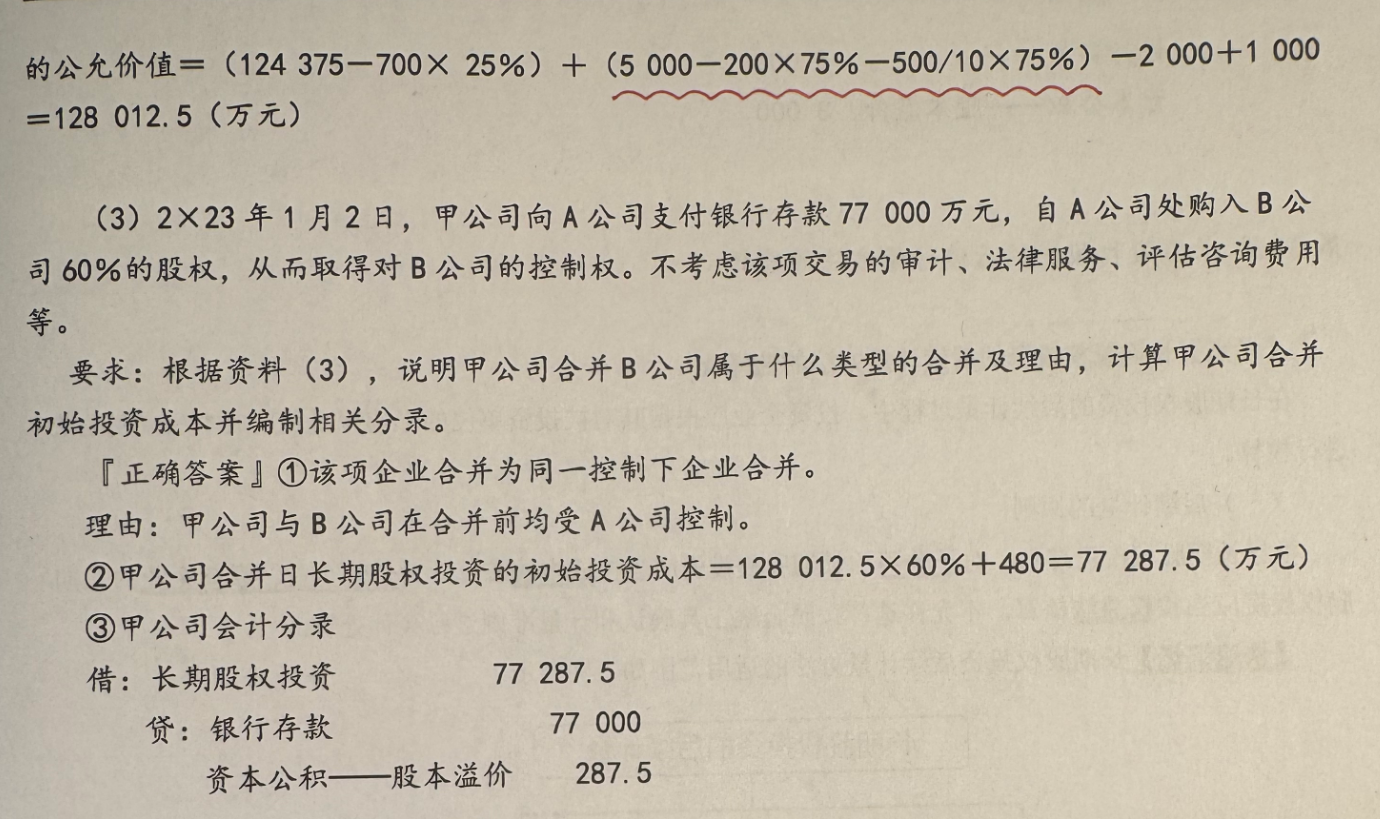

評估增值的稅務(wù)處理需分步理解:

1. 初始確認(rèn)時:A公司合并B公司,評估增值(存貨200萬����、固定資產(chǎn)500萬)在合并報表中確認(rèn)��,但因稅法不認(rèn)可�,形成應(yīng)納稅暫時性差異���。這部分增值未來需補(bǔ)稅,因此在計算合并商譽(yù)時����,要按稅后價值調(diào)整(即扣稅),避免重復(fù)計稅��。

2. 后續(xù)持續(xù)計算公允價值:從購買日到2×22年末�,B公司凈資產(chǎn)公允價值變動需考慮稅后凈收益。比如凈利潤5000萬�����,扣除所得稅影響(200萬現(xiàn)金股利已分配����,500萬固定資產(chǎn)折舊含稅影響),實(shí)際增加的可辨認(rèn)凈資產(chǎn)公允價值是稅后凈額�����。

3. 為何“先扣稅,再扣”:不是重復(fù)��,而是分別對應(yīng)不同階段:

- 初始合并:評估增值本身為稅前金額��,需還原為稅后凈值用于商譽(yù)計算��;

- 后續(xù)調(diào)整:基于稅后利潤和折舊影響��,繼續(xù)調(diào)整公允價值��。

總結(jié):評估增值的稅前部分在合并時要抵減遞延所得稅負(fù)債��,后續(xù)則以稅后凈額為基礎(chǔ)反映凈資產(chǎn)變化�,符合會計準(zhǔn)則對公允價值持續(xù)計量的要求。

評估增值的稅務(wù)處理需分步理解:

1. 初始確認(rèn)時:A公司合并B公司��,評估增值(存貨200萬��、固定資產(chǎn)500萬)在合并報表中確認(rèn)����,但因稅法不認(rèn)可,形成應(yīng)納稅暫時性差異�。這部分增值未來需補(bǔ)稅,因此在計算合并商譽(yù)時�����,要按稅后價值調(diào)整(即扣稅),避免重復(fù)計稅�。

2. 后續(xù)持續(xù)計算公允價值:從購買日到2×22年末,B公司凈資產(chǎn)公允價值變動需考慮稅后凈收益���。比如凈利潤5000萬,扣除所得稅影響(200萬現(xiàn)金股利已分配�����,500萬固定資產(chǎn)折舊含稅影響)��,實(shí)際增加的可辨認(rèn)凈資產(chǎn)公允價值是稅后凈額�����。

3. 為何“先扣稅��,再扣”:不是重復(fù)�,而是分別對應(yīng)不同階段:

- 初始合并:評估增值本身為稅前金額,需還原為稅后凈值用于商譽(yù)計算��;

- 后續(xù)調(diào)整:基于稅后利潤和折舊影響�,繼續(xù)調(diào)整公允價值����。

總結(jié):評估增值的稅前部分在合并時要抵減遞延所得稅負(fù)債��,后續(xù)則以稅后凈額為基礎(chǔ)反映凈資產(chǎn)變化�,符合會計準(zhǔn)則對公允價值持續(xù)計量的要求。

更多

楊陽老師

回復(fù)

曦月老師

10月15日

企業(yè)常用出庫單含日期�、編號、品名規(guī)格����、數(shù)量、經(jīng)手人等欄次��;成本計算表列示批次/單價��、出庫量�、總成本?��?勺灾苹蛳螺d通用模板��,關(guān)鍵要體現(xiàn)貨物流向與金額匹配���。

楊陽老師

回復(fù)

曦月老師

10月15日

結(jié)轉(zhuǎn)時做分錄“借:主營業(yè)務(wù)成本�����,貸:庫存商品”�����,附出庫單和成本計算表作為憑證。出庫單記錄實(shí)際發(fā)出數(shù)量�,成本計算表列示單價及總金額。

取資料.png)