大病醫(yī)療專項(xiàng)附加扣除有年度限額����,2023年標(biāo)準(zhǔn)為:

- 每人每年最高可扣除 8萬元��,但需滿足“自付部分超過1.5萬元”的條件���。

- 超過1.5萬元的部分�����,可在8萬元限額內(nèi)據(jù)實(shí)扣除��。

因此�,15000元是起扣線����,只有個(gè)人負(fù)擔(dān)超過1.5萬元的部分才可扣除,且每人每年最多扣8萬��。

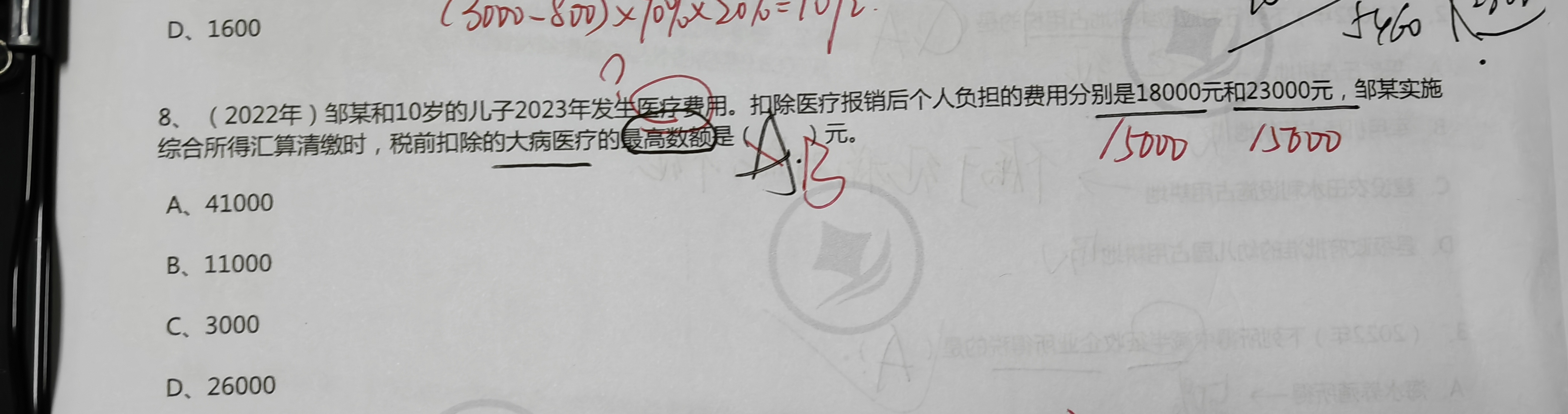

題中鄒某本人和兒子合計(jì)支出 18000 + 23000 = 41000 元����,其中:

- 鄒某:18000 > 15000 → 可扣 18000 - 15000 = 3000 元

- 兒子:23000 > 15000 → 可扣 23000 - 15000 = 8000 元

兩人合計(jì)可扣:3000 + 8000 = 11000 元

? 正確答案:B�����、11000

> 注意:不是減15000�,而是超過15000的部分才能扣除�,所以要先減去15000作為門檻。

大病醫(yī)療專項(xiàng)附加扣除有年度限額����,2023年標(biāo)準(zhǔn)為:

- 每人每年最高可扣除 8萬元,但需滿足“自付部分超過1.5萬元”的條件�。

- 超過1.5萬元的部分,可在8萬元限額內(nèi)據(jù)實(shí)扣除����。

因此,15000元是起扣線���,只有個(gè)人負(fù)擔(dān)超過1.5萬元的部分才可扣除����,且每人每年最多扣8萬����。

題中鄒某本人和兒子合計(jì)支出 18000 + 23000 = 41000 元,其中:

- 鄒某:18000 > 15000 → 可扣 18000 - 15000 = 3000 元

- 兒子:23000 > 15000 → 可扣 23000 - 15000 = 8000 元

兩人合計(jì)可扣:3000 + 8000 = 11000 元

? 正確答案:B���、11000

> 注意:不是減15000��,而是超過15000的部分才能扣除�����,所以要先減去15000作為門檻�����。

更多

莎莎老師

回復(fù)

金田老師

10月15日

實(shí)收資本長(zhǎng)期掛賬無需結(jié)轉(zhuǎn)�;其作為注冊(cè)資本需按“實(shí)收資本+資本公積”合計(jì)金額的萬分之五繳納印花稅。增資/減資時(shí)注意合規(guī)性風(fēng)險(xiǎn)即可����。

希文老師

回復(fù)

莎**師

10月10日

6稅2費(fèi)的減免部分不需要計(jì)入營(yíng)業(yè)外收入。應(yīng)按政策規(guī)定直接沖減相關(guān)費(fèi)用或計(jì)入當(dāng)期損益���,會(huì)計(jì)處理時(shí)按減免后的金額記賬即可���。

希文老師

回復(fù)

莎**師

10月10日

應(yīng)付職工薪酬借方金額應(yīng)包含工資和年終獎(jiǎng)��,二者分開入賬不影響申報(bào)��,只要確保計(jì)提與發(fā)放數(shù)匹配且個(gè)稅申報(bào)一致即可��。

希文老師

回復(fù)

莎**師

10月10日

是的��,申報(bào)表中應(yīng)付職工薪酬貸方發(fā)生額應(yīng)包含今年1月實(shí)際發(fā)放的去年12月工資及年終獎(jiǎng)金額�,按權(quán)責(zé)發(fā)生制原則���,該部分費(fèi)用屬期仍歸屬去年12月���。

希文老師

回復(fù)

莎**師

10月10日

綠植可計(jì)入辦公費(fèi),屬管理費(fèi)用下的二級(jí)科目��;若金額較大建議單獨(dú)設(shè)“綠化費(fèi)”核算��,符合稅法合理性要求即可稅前扣除��。

小智老師

回復(fù)

希**師

09月25日

代加工模式下�����,備案檢測(cè)費(fèi)屬產(chǎn)品質(zhì)量管控環(huán)節(jié)必要支出,應(yīng)計(jì)入委托加工物資成本����,隨成品入庫(kù)后轉(zhuǎn)入存貨�,銷售時(shí)結(jié)轉(zhuǎn)至主營(yíng)業(yè)務(wù)成本。

莎莎老師

回復(fù)

金田老師

10月15日

若為公司向法人借款�����,可協(xié)商轉(zhuǎn)為實(shí)收資本(借:其他應(yīng)付款����,貸:實(shí)收資本);或按期計(jì)提利息并支付(借:財(cái)務(wù)費(fèi)用����,貸:應(yīng)付利息;支付時(shí)借:應(yīng)付利息�,貸:銀行存款)。按合規(guī)路徑處理以清零掛賬����。

.png)

取資料.png)