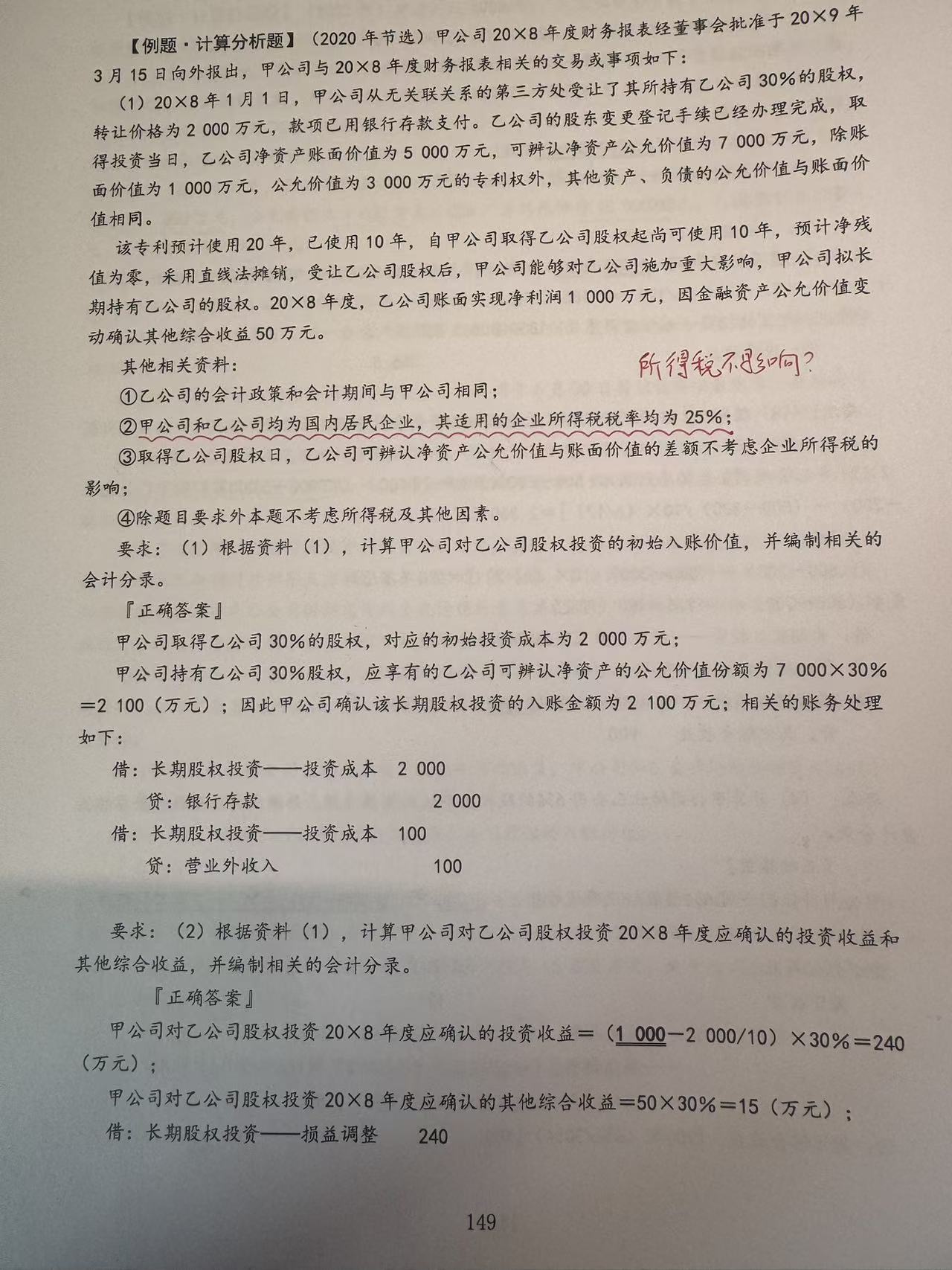

稅率會(huì)影響長期股權(quán)投資的會(huì)計(jì)處理,主要體現(xiàn)在以下兩種情況:

1. 權(quán)益法核算下被投資單位實(shí)現(xiàn)凈利潤時(shí):若被投資單位凈利潤包含稅后利潤�����,甲公司按持股比例確認(rèn)投資收益時(shí),需考慮所得稅影響�����。例如�,被投資單位利潤為稅前金額,需先調(diào)整為稅后凈利潤再計(jì)算����。

2. 處置長期股權(quán)投資時(shí):轉(zhuǎn)讓股權(quán)產(chǎn)生的資本利得或損失需計(jì)入應(yīng)納稅所得額����,影響遞延所得稅負(fù)債或資產(chǎn)的確認(rèn),進(jìn)而影響投資收益����。

但在本題中,由于“不考慮所得稅及其他因素”���,且明確說明“公允價(jià)值與賬面價(jià)值差異不考慮所得稅影響”����,因此稅率未影響答案。

稅率會(huì)影響長期股權(quán)投資的會(huì)計(jì)處理��,主要體現(xiàn)在以下兩種情況:

1. 權(quán)益法核算下被投資單位實(shí)現(xiàn)凈利潤時(shí):若被投資單位凈利潤包含稅后利潤��,甲公司按持股比例確認(rèn)投資收益時(shí)����,需考慮所得稅影響。例如�,被投資單位利潤為稅前金額,需先調(diào)整為稅后凈利潤再計(jì)算��。

2. 處置長期股權(quán)投資時(shí):轉(zhuǎn)讓股權(quán)產(chǎn)生的資本利得或損失需計(jì)入應(yīng)納稅所得額�,影響遞延所得稅負(fù)債或資產(chǎn)的確認(rèn),進(jìn)而影響投資收益���。

但在本題中����,由于“不考慮所得稅及其他因素”�,且明確說明“公允價(jià)值與賬面價(jià)值差異不考慮所得稅影響”,因此稅率未影響答案����。

更多

曦月老師

回復(fù)

淼淼老師

10月18日

正確��!按實(shí)際收取的手續(xù)費(fèi)(10%即100元)確認(rèn)收入并計(jì)提銷項(xiàng)稅(5.7元)���,會(huì)計(jì)分錄完全合規(guī),符合權(quán)責(zé)發(fā)生制與稅法要求�。

曦月老師

回復(fù)

淼淼老師

10月18日

錯(cuò)誤!銀行作為代收方不確認(rèn)主營業(yè)務(wù)收入���,應(yīng)借記“銀行存款”����,貸記“其他應(yīng)付款”(全額)�����,按實(shí)際取得的手續(xù)費(fèi)才計(jì)征增值稅(以10%部分為基數(shù))��。不可直接拆分收入與稅款�����,否則違反權(quán)責(zé)發(fā)生制原則�����。

曦月老師

回復(fù)

淼淼老師

10月18日

按全額1000元作為銷售額計(jì)算繳納增值稅(適用6%稅率)��,而非僅對(duì)留存的10%部分計(jì)稅����。

.png)

取資料.png)