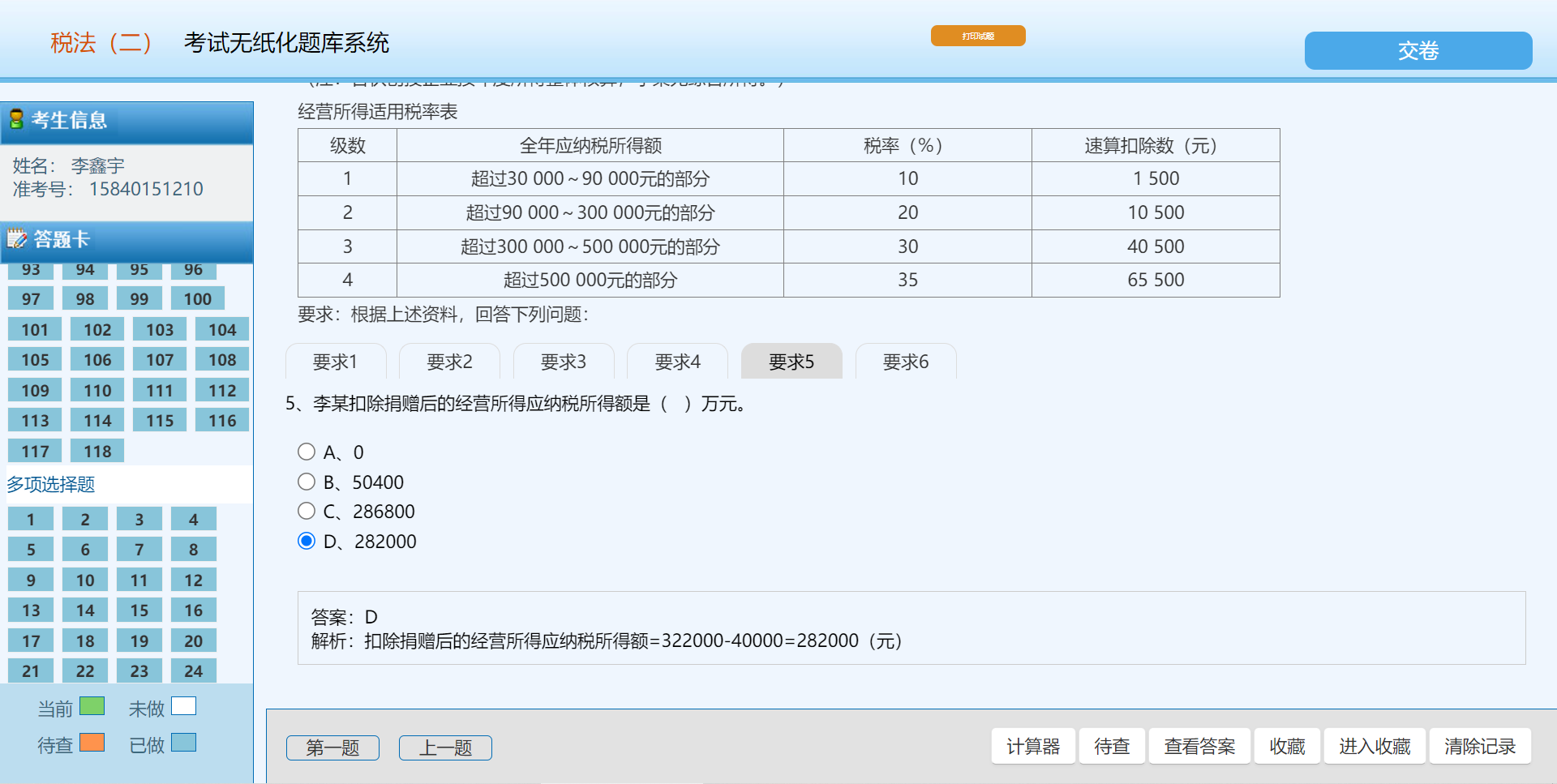

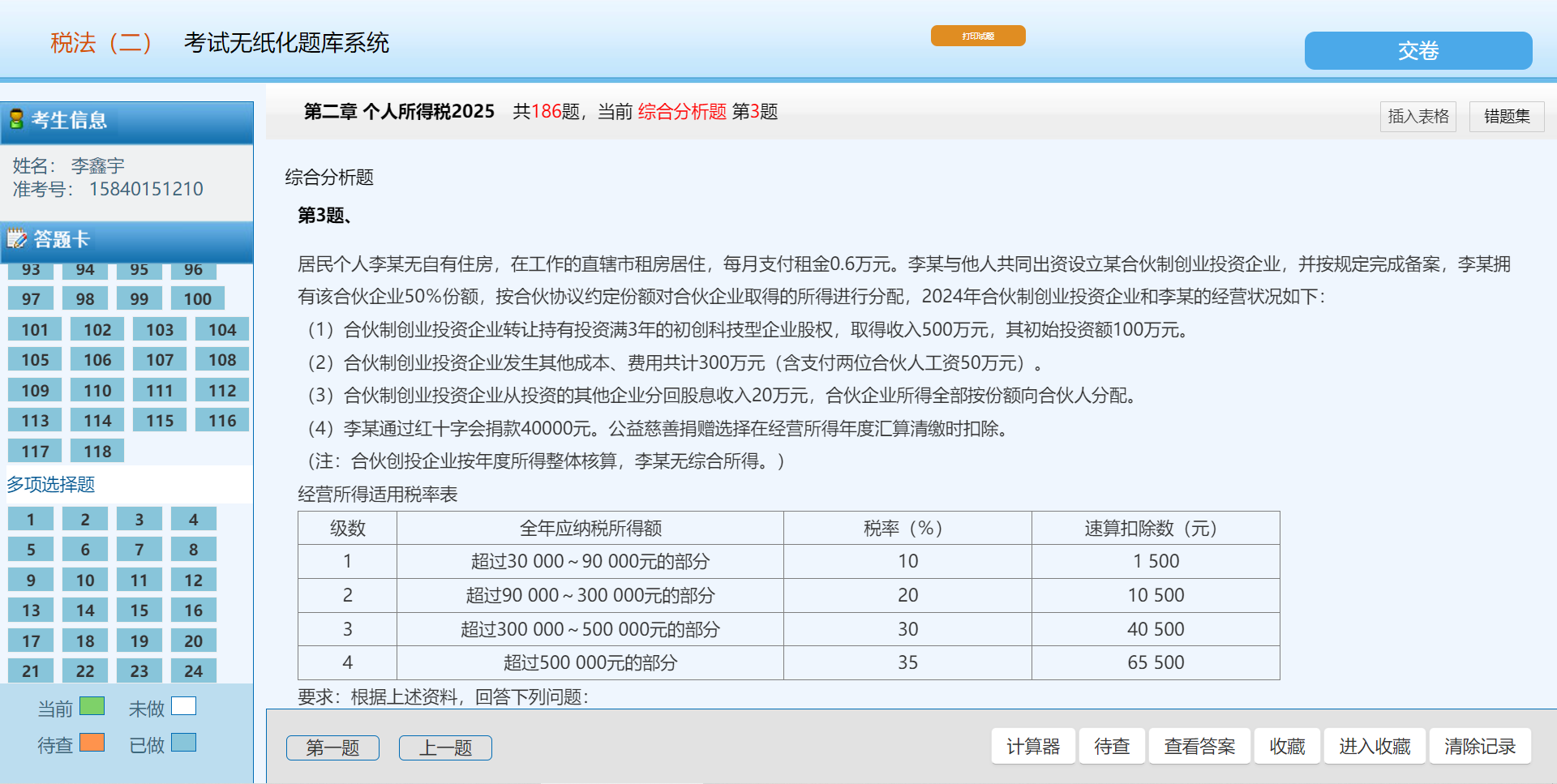

你提到的“332000”應該是李某一共的經營所得應納稅所得額�����,它是這樣計算出來的:

1. 轉讓股權收入:500萬元(屬于財產轉讓所得����,但題中明確為合伙企業(yè)取得的收入,按經營所得處理)

2. 分回利息收入:20萬元(合伙企業(yè)從其他企業(yè)分回的股息���,計入經營所得)

3. 合計收入:500 + 20 = 520萬元

然后扣除成本費用:

- 成本費用合計300萬元(含工資等)

- 初始投資額100萬元是資本性支出�,不能在當期扣除

所以:

> 應納稅所得額 = 收入總額 - 成本費用 = 520萬 - 300萬 = 220萬元

但是這里注意:李某一共有50%份額�,所以他應分得的經營所得為:

> 220萬 × 50% = 110萬元

而你看到的“332000”可能是一個誤解或錯誤記憶。我們再看題目解析中說的“322000”�����,可能是如下來源:

實際正確計算過程如下:

- 股權轉讓收入:500萬元(計入經營所得)

- 分回股息收入:20萬元

- 合計收入:520萬元

- 扣除成本費用:300萬元

- 應納稅所得額:520 - 300 = 220萬元

- 李某占50% → 220 × 50% = 110萬元

然后:

- 捐贈4萬元,可在經營所得中扣除(不超過應納稅所得額30%部分)

- 扣除限額:110萬 × 30% = 33萬 > 4萬 → 可全額扣除

- 扣除捐贈后應納稅所得額 = 110萬 - 4萬 = 106萬元

但你看到的是“322000”�����,這說明你可能混淆了某個數字����。

?? 正確理解:

你看到的“322000”很可能是錯誤的,或者你在別的地方看到的另一個題目的數據����。

但根據當前題目,合理的應納稅所得額是 110萬元���,扣除捐贈4萬元后為 106萬元����。

如果你看到的“322000”是在某個選項或解析里出現的���,請確認是否是筆誤����,比如:

> 322000 → 應該是 1100000 或 1060000

? 結論:

“332000”這個數字在本題中沒有依據�����,可能是記錯了�����。請核對原始題干和答案邏輯��,正確的應納稅所得額應為 110萬元����,扣除捐贈后為 106萬元。

如有具體上下文可提供�����,我可以進一步幫你定位����。

你提到的“332000”應該是李某一共的經營所得應納稅所得額,它是這樣計算出來的:

1. 轉讓股權收入:500萬元(屬于財產轉讓所得����,但題中明確為合伙企業(yè)取得的收入�,按經營所得處理)

2. 分回利息收入:20萬元(合伙企業(yè)從其他企業(yè)分回的股息���,計入經營所得)

3. 合計收入:500 + 20 = 520萬元

然后扣除成本費用:

- 成本費用合計300萬元(含工資等)

- 初始投資額100萬元是資本性支出�,不能在當期扣除

所以:

> 應納稅所得額 = 收入總額 - 成本費用 = 520萬 - 300萬 = 220萬元

但是這里注意:李某一共有50%份額�,所以他應分得的經營所得為:

> 220萬 × 50% = 110萬元

而你看到的“332000”可能是一個誤解或錯誤記憶。我們再看題目解析中說的“322000”�����,可能是如下來源:

實際正確計算過程如下:

- 股權轉讓收入:500萬元(計入經營所得)

- 分回股息收入:20萬元

- 合計收入:520萬元

- 扣除成本費用:300萬元

- 應納稅所得額:520 - 300 = 220萬元

- 李某占50% → 220 × 50% = 110萬元

然后:

- 捐贈4萬元���,可在經營所得中扣除(不超過應納稅所得額30%部分)

- 扣除限額:110萬 × 30% = 33萬 > 4萬 → 可全額扣除

- 扣除捐贈后應納稅所得額 = 110萬 - 4萬 = 106萬元

但你看到的是“322000”���,這說明你可能混淆了某個數字。

?? 正確理解:

你看到的“322000”很可能是錯誤的�����,或者你在別的地方看到的另一個題目的數據�����。

但根據當前題目,合理的應納稅所得額是 110萬元��,扣除捐贈4萬元后為 106萬元��。

如果你看到的“322000”是在某個選項或解析里出現的���,請確認是否是筆誤,比如:

> 322000 → 應該是 1100000 或 1060000

? 結論:

“332000”這個數字在本題中沒有依據�����,可能是記錯了��。請核對原始題干和答案邏輯����,正確的應納稅所得額應為 110萬元,扣除捐贈后為 106萬元�����。

如有具體上下文可提供���,我可以進一步幫你定位���。

更多