是的�����,你的理解基本正確��。

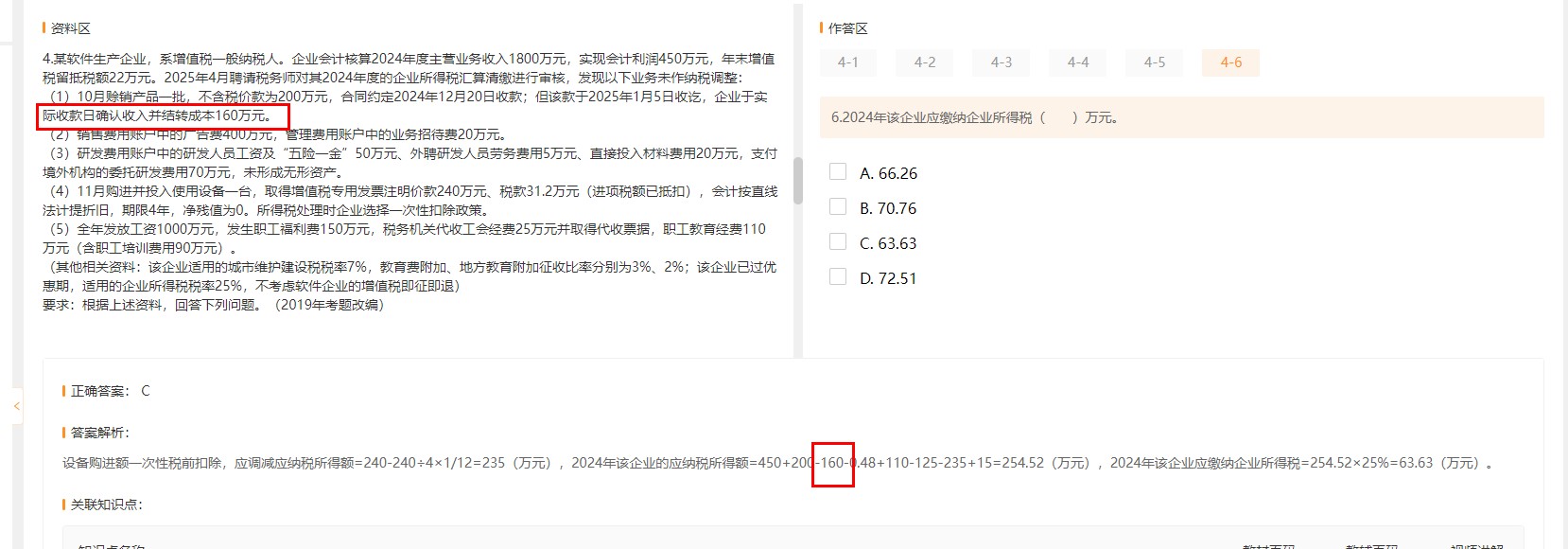

根據(jù)企業(yè)會(huì)計(jì)準(zhǔn)則�,賒銷(xiāo)收入應(yīng)在合同約定的收款日(即收入實(shí)現(xiàn)日)確認(rèn)收入并結(jié)轉(zhuǎn)成本���,而不是以實(shí)際收款日為準(zhǔn)����。

本題中�,合同約定2024年12月20日收款,因此應(yīng)在2024年12月20日確認(rèn)收入和成本����。

但企業(yè)直到2025年1月5日才實(shí)際收款�����,卻在實(shí)際收款日才確認(rèn)收入和成本����,導(dǎo)致2024年度少確認(rèn)了收入和成本���。

因此�����,在匯算清繳時(shí)��,需要調(diào)增2024年收入和成本����,成本部分應(yīng)調(diào)增160萬(wàn)元�����,所以稅前扣除時(shí)要加回160萬(wàn)元(即減去該成本)���,影響應(yīng)納稅所得額�����。

> 所以答案解析中的“-160”是因?yàn)闀?huì)計(jì)上未及時(shí)結(jié)轉(zhuǎn)成本����,需在稅前調(diào)增�,導(dǎo)致應(yīng)納稅所得額增加。

是的�,你的理解基本正確。

根據(jù)企業(yè)會(huì)計(jì)準(zhǔn)則�,賒銷(xiāo)收入應(yīng)在合同約定的收款日(即收入實(shí)現(xiàn)日)確認(rèn)收入并結(jié)轉(zhuǎn)成本,而不是以實(shí)際收款日為準(zhǔn)�。

本題中,合同約定2024年12月20日收款��,因此應(yīng)在2024年12月20日確認(rèn)收入和成本�。

但企業(yè)直到2025年1月5日才實(shí)際收款,卻在實(shí)際收款日才確認(rèn)收入和成本����,導(dǎo)致2024年度少確認(rèn)了收入和成本。

因此�,在匯算清繳時(shí),需要調(diào)增2024年收入和成本�,成本部分應(yīng)調(diào)增160萬(wàn)元����,所以稅前扣除時(shí)要加回160萬(wàn)元(即減去該成本)��,影響應(yīng)納稅所得額���。

> 所以答案解析中的“-160”是因?yàn)闀?huì)計(jì)上未及時(shí)結(jié)轉(zhuǎn)成本���,需在稅前調(diào)增,導(dǎo)致應(yīng)納稅所得額增加���。

更多

.png)

取資料.png)