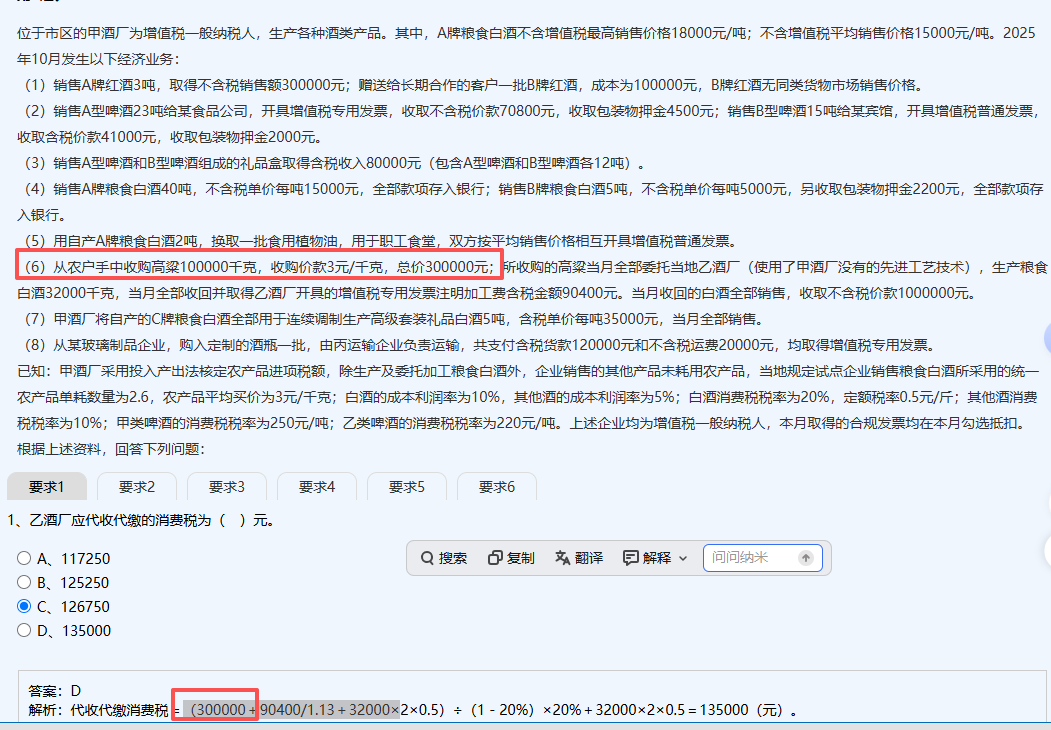

不需要考慮抵扣進項稅額�。

因為甲酒廠是委托乙酒廠加工白酒,乙酒廠作為受托方����,其代收代繳消費稅的計稅依據(jù)中,已包含原材料成本和加工費���,且該業(yè)務屬于“委托加工應稅消費品”����,根據(jù)稅法規(guī)定:

- 原材料由甲酒廠提供����,不視同銷售,無需繳納增值稅�����;

- 乙酒廠只就加工費(90400元)計算增值稅�,但代收代繳消費稅時以全部組成計稅價格為基礎(含材料+加工費),不涉及甲酒廠進項抵扣問題��。

因此�,乙酒廠代收代繳消費稅時不考慮甲酒廠的進項稅抵扣�。

不需要考慮抵扣進項稅額��。

因為甲酒廠是委托乙酒廠加工白酒����,乙酒廠作為受托方,其代收代繳消費稅的計稅依據(jù)中����,已包含原材料成本和加工費��,且該業(yè)務屬于“委托加工應稅消費品”����,根據(jù)稅法規(guī)定:

- 原材料由甲酒廠提供,不視同銷售��,無需繳納增值稅���;

- 乙酒廠只就加工費(90400元)計算增值稅��,但代收代繳消費稅時以全部組成計稅價格為基礎(含材料+加工費)����,不涉及甲酒廠進項抵扣問題。

因此�,乙酒廠代收代繳消費稅時不考慮甲酒廠的進項稅抵扣。

更多