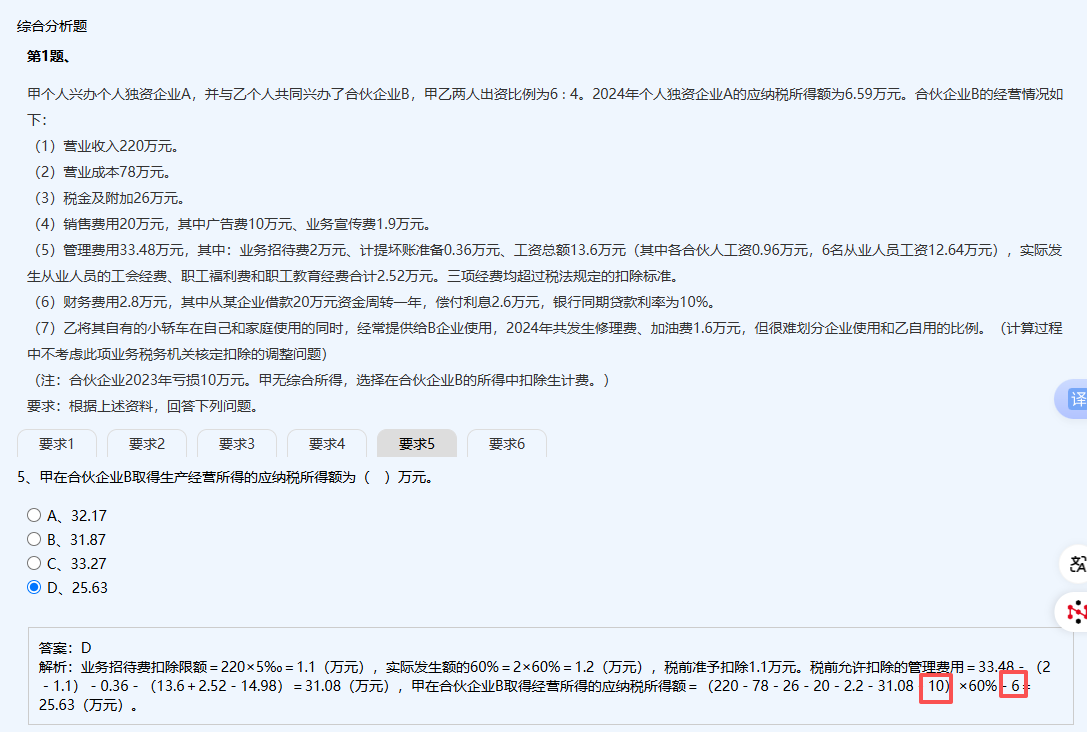

是的��,減去的 10萬元 是合伙企業(yè)B在2023年的虧損���,可以在2024年用當(dāng)年所得進(jìn)行彌補(bǔ)��。

最后減去的 6萬元 是甲在合伙企業(yè)B中按出資比例(60%)分?jǐn)偟奶潛p額�,即:

10萬元 × 60% = 6萬元��,表示甲可從其應(yīng)納稅所得額中扣除的合伙企業(yè)虧損部分���。

因此��,這兩個(gè)“-10”和“-6”分別對應(yīng)的是:

- -10:合伙企業(yè)B整體可彌補(bǔ)的2023年虧損��;

- -6:甲個(gè)人可抵扣的該虧損份額(按6:4出資比)�����。

是的��,減去的 10萬元 是合伙企業(yè)B在2023年的虧損���,可以在2024年用當(dāng)年所得進(jìn)行彌補(bǔ)����。

最后減去的 6萬元 是甲在合伙企業(yè)B中按出資比例(60%)分?jǐn)偟奶潛p額�����,即:

10萬元 × 60% = 6萬元�����,表示甲可從其應(yīng)納稅所得額中扣除的合伙企業(yè)虧損部分���。

因此,這兩個(gè)“-10”和“-6”分別對應(yīng)的是:

- -10:合伙企業(yè)B整體可彌補(bǔ)的2023年虧損����;

- -6:甲個(gè)人可抵扣的該虧損份額(按6:4出資比)����。

更多

取資料.png)