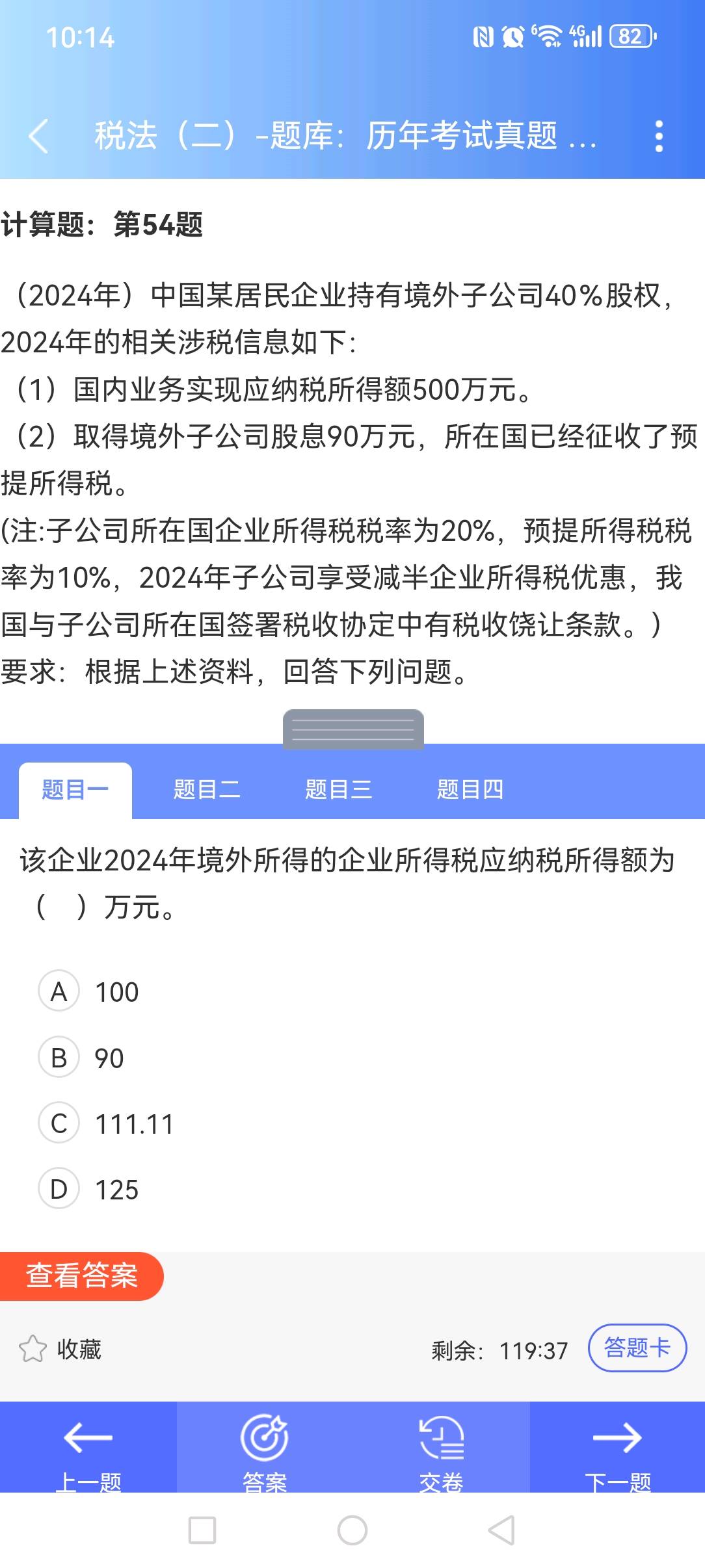

你提到的“除以(1+10%)”可能是理解上的誤差,正確公式是:

境外所得應(yīng)納稅所得額 = 股息收入 ÷ (1 - 預(yù)提稅率) ÷ (1 - 子公司實際稅負率)

具體解釋如下:

- 股息90萬元是稅后收入�,已扣除了10%預(yù)提所得稅���,所以要還原為稅前:

→ 90 ÷ (1 - 10%) = 100萬元(這是子公司分配前的利潤)

- 子公司所在國企業(yè)所得稅稅率為20%,但享受減半優(yōu)惠��,實際稅負為 20% × 50% = 10%���,即子公司利潤中已繳10%的企業(yè)所得稅�。

- 因此����,這100萬元是子公司稅后利潤,需還原為稅前利潤:

→ 100 ÷ (1 - 10%) = 111.11萬元

這個111.11萬元就是中國居民企業(yè)從境外取得的應(yīng)納稅所得額���。

? 所以答案是:C. 111.11

> 關(guān)鍵點:先還原預(yù)提稅 → 再還原子公司已繳企業(yè)所得稅�。

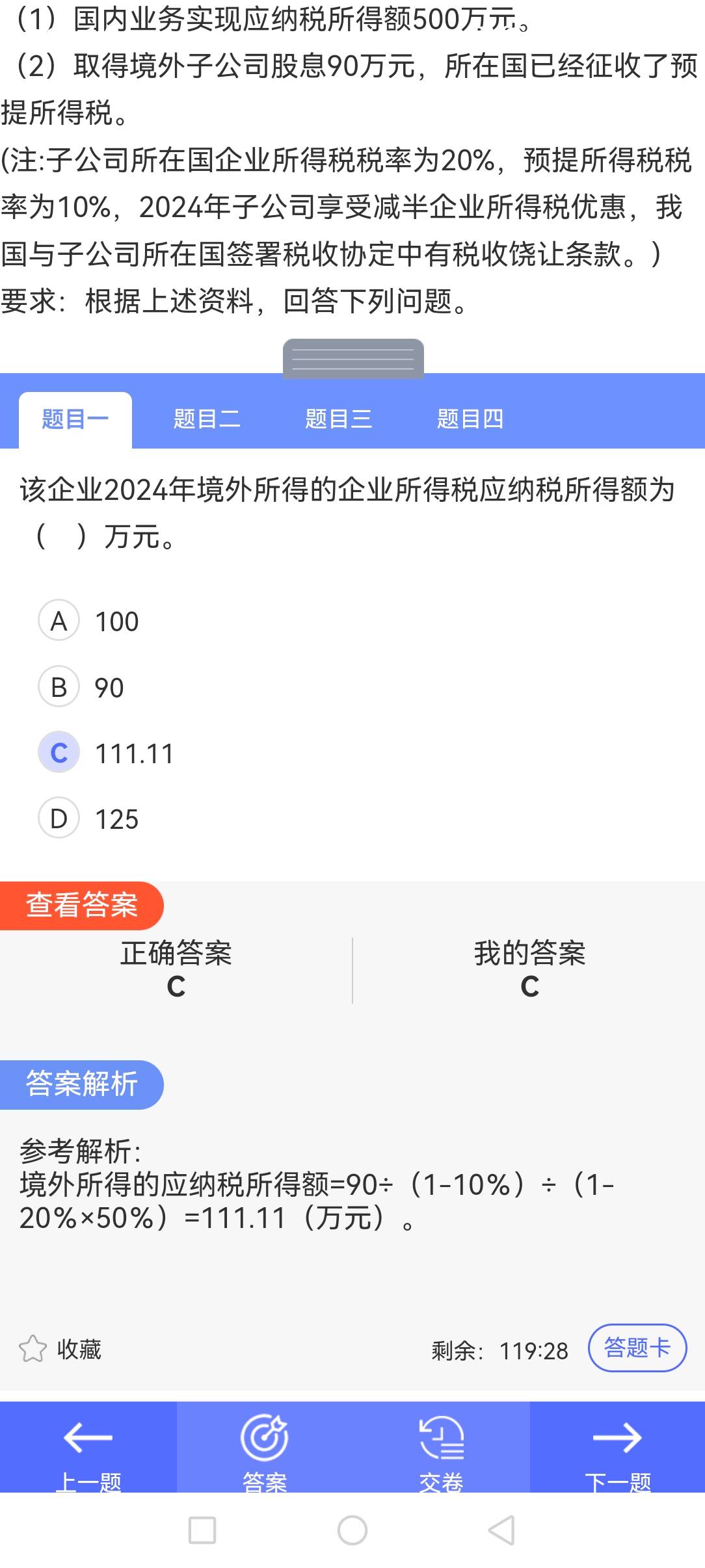

你提到的“除以(1+10%)”可能是理解上的誤差�����,正確公式是:

境外所得應(yīng)納稅所得額 = 股息收入 ÷ (1 - 預(yù)提稅率) ÷ (1 - 子公司實際稅負率)

具體解釋如下:

- 股息90萬元是稅后收入�,已扣除了10%預(yù)提所得稅,所以要還原為稅前:

→ 90 ÷ (1 - 10%) = 100萬元(這是子公司分配前的利潤)

- 子公司所在國企業(yè)所得稅稅率為20%�,但享受減半優(yōu)惠,實際稅負為 20% × 50% = 10%�����,即子公司利潤中已繳10%的企業(yè)所得稅。

- 因此�����,這100萬元是子公司稅后利潤�,需還原為稅前利潤:

→ 100 ÷ (1 - 10%) = 111.11萬元

這個111.11萬元就是中國居民企業(yè)從境外取得的應(yīng)納稅所得額。

? 所以答案是:C. 111.11

> 關(guān)鍵點:先還原預(yù)提稅 → 再還原子公司已繳企業(yè)所得稅�。

更多

取資料.png)